国内可持续发展挂钩债券的实践分析

一、我国可持续发展挂钩债券的提出

自从2020年6月9日国际资本市场协会(ICMA)发布《可持续发展挂钩债券原则 自愿性流程指引》以来,可持续发展挂钩债券在国际资本市场引起了积极的反应。为助力我国碳达峰、碳中和目标实现,更好地为绿色产业升级提供服务,2021年4月28日银行间市场交易商协会推出可持续发展挂钩债券,形成《可持续发展挂钩债券(SLB)十问十答》,该问答在国际资本市场协会(ICMA)《可持续发展挂钩债券原则》的基础上,结合现有自律规则与国内实际情况进行总结梳理。7月,深圳证券交易所也首次发行可持续挂钩主题的公司债,以支持企业低碳发展,满足传统行业转型或其他行业可持续发展的资金需求。

可持续发展挂钩债券(Sustainability-LinkedBond,简称SLB)是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具。通过债券结构设计,在为企业提供资金支持的同时,敦促企业有计划、有目标的实现可持续发展。可持续发展挂钩目标包括关键绩效指标(KPI)和可持续发展绩效目标(SPT),其中,关键绩效指标(KPI)是对发行人运营有核心作用的可持续发展业绩指标;可持续发展绩效目标(SPT)是对关键绩效指标的量化评估目标,并需明确达成时限。第三方机构对相关指标进行验证,如果关键绩效指标在上述时限未达到(或达到)预定的可持续发展绩效目标,将触发债券条款的调整,发行人面临增加融资费用的风险。

可持续发展挂钩债券适合注重声誉、希望扩大ESG投资人基础、有信心和实力实现可持续发展目标的主体发行,尤其是暂无足够绿色项目而较难发行绿色债务融资工具的发行人和想参与可持续金融的传统行业发行人。对于发行人来说,可持续发展挂钩债券可以拓宽融资途径、获得资金支持,也可以起到塑造企业履行可持续发展战略的形象、提高社会声誉的作用。

二、可持续发展挂钩债券特性

可持续发展挂钩债券对发行主体、发行方式、债券品种等不设限制,常规债务融资工具发行主体均可注册发行可持续发展挂钩债券。募集资金用途方面,可持续发展挂钩债券募集资金可用于一般用途,无特殊要求。但如与绿色债务融资工具、乡村振兴票据等创新产品相结合,募集资金用途应满足专项产品的要求,用于绿色项目或乡村振兴领域。债券结构设计方面,不设具体要求或限制,发行人可根据实际情况进行条款设计,可以包括但不限于票面利率调升(或调降)、提前到期、一次性额外支付等。

可持续发展挂钩债券原则包含五大核心要素:关键绩效指标(KPI)的选择、可持续发展绩效目标(SPT)的校验、债券结构、信息披露、验证。关键绩效指标(KPI)和可持续发展绩效目标(SPT)筛选方面,应以被选目标与发行人主营业务及整体战略规划具有较强关联性为首要原则。具体目标设置可为企业整体可持续发展目标、选定重点区域发展目标、与企业整体业务关联度较高或收入占30%及以上业务的发展规划,体现发行人在可持续发展领域的整体贡献与完成度。此外,指标设定应当可被定量计算、量化,以便进行后续验证。可持续发展绩效目标(SPT)是对关键绩效指标(KPI)的量化评估目标,应明确目标达成时限,遵循“实质性、可验证、时限性”原则,应当具体、量化、可测度,可与基准值、行业标准值或平均值等进行比较,可被实际值所验证,与“一切照常”的运营情景相比在可持续发展方面有实质性改进。

存续期内,发行人需聘请第三方机构就关键绩效指标的可持续发展绩效目标表现开展评估认证并出具验证报告,验证频率至少一年一次,判断其是否满足可持续发展绩效目标。

三、可持续发展挂钩债券发行情况

截至2021年12月31日,共有21家主体发行25只可持续发展挂钩债券,债券发行规模合计353亿元;其中22只债专项用于可持续发展,另有3只债券与碳中和债、乡村振兴债等种类结合发行。从券种来看,除公司债和PPN各1只外,其余债券品种均为中期票据。

就发行主体来说,发行可持续发展挂钩债券的主体信用等级均不低于AA+级,其中八成的主体为AAA级,信用资质普遍较好;债项等级方面,AAA级、AA+级债券分别为12只、3只,占比分别为48%和12%,另有约四成的债券无债项评级。债券期限方面,已发行的可持续发展挂钩债券期限在2年至5年之间,债券期限普遍不长,其中3年期债券最多。

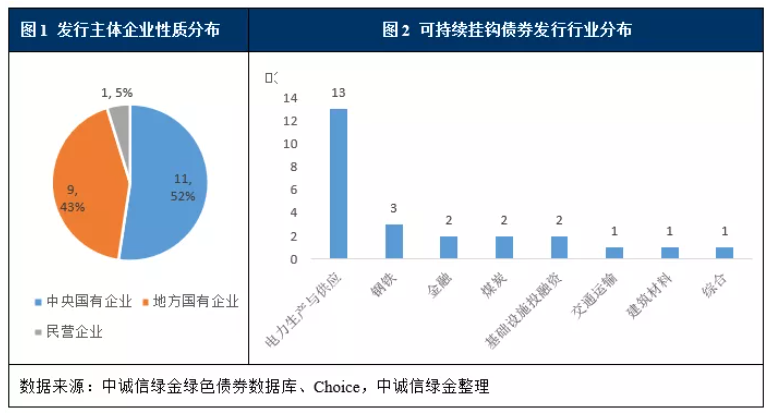

从企业性质来看,国有企业为发行可持续发展挂钩债券的主要力量,九成的发行主体为国有企业,其中央企、地方国企分别为11家、9家,占比较高,发行可持续发展挂钩债券的民营企业仅有1家。

分行业来看,可持续发展挂钩债券涵盖电力生产与供应、钢铁、煤炭、基础设施投融资、建筑材料等8个行业,碳排放较高的行业发行此类债券的意愿相对较强。具体来看,电力生产与供应行业发行可持续挂钩债券最多,共计13只,占所有债券的半数以上;其余行业债券发行数量在1-3只之间。规模方面,电力供应与生产行业发行的可持续挂钩债券规模合计214亿元,占总规模的比重为61%;其次是钢铁行业,债券发行规模为65亿元;其余行业债券发行规模在3亿元至25亿元之间,占比均不超过10%。

从债券结构调整方案来看,有18只债券设置了利率上调条款,即若在规定期限内未完成预设目标,债券利率将上浮,预设的利率上调幅度从10bp到50bp不等,其中六成的债券将上浮幅度设置为10bp,占比最高;有2只债券同时设置了利率上浮、续期条款,若未达到绩效目标,债券将延续1年,延长期间债券的票面利率会有所上浮,上浮幅度分别为5bp和50bp;另外,还有4只债券设置了提前赎回条款,未完成约定目标,则发行人需提前一年赎回全部债券。

四、可持续发展挂钩债券指标设置

根据2021年实际发行情况,除PPN未披露具体情况外,其余债券的关键绩效指标均聚焦节能减排领域,有助于推动主体层面实现“碳达峰”、“碳中和”。

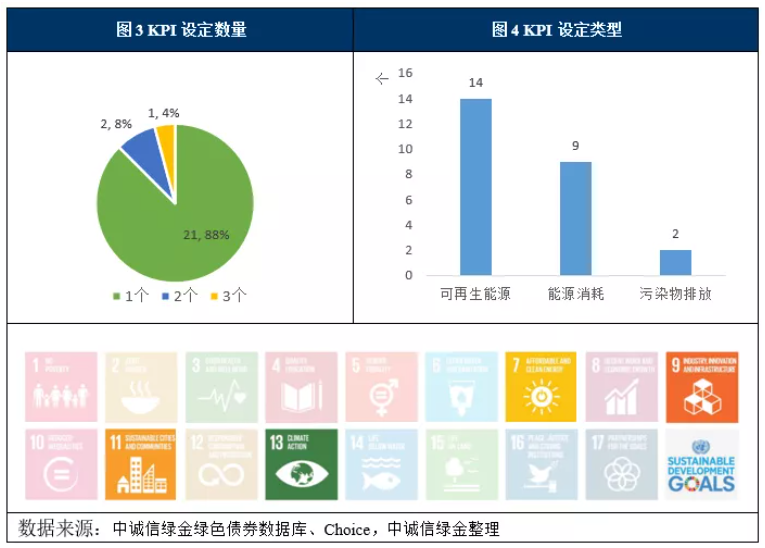

从KPI设定个数来看,有21只债券设定1个关键绩效指标,2只债券设定2个关键绩效指标,只有1只债券同时设定了3个关键绩效指标。从KPI类型来看,过半数企业设定与可再生能源相关的指标,主要为可再生能源装机容量,其中绝大多数为电力企业;超3成企业设定了与主体、主营业务相关的能耗指标,包括煤耗、电耗以及综合能耗等指标,涵盖了煤炭、电力、钢铁、交通运输、建筑材料等多个行业,可见能耗指标在多个行业领域均适用,也体现了高碳排放行业实现可持续发展的决心;有两家企业设定氮氧化物排放量作为KPI,且均为钢铁企业,该指标的设置有助于推动钢铁行业实现超低排放改造。

从指标的政策符合性来看,指标设定集中在了与能源、气候变化相关的可持续发展目标(SDG)领域,分别为:目标7:确保人人获得负担得起的、可靠和可持续的现代能源、目标9:建造具备抵御灾害能力的基础设施,促进具有包容性的可持续工业化,推动创新、目标12:采用可持续的消费和生产模式和目标13:采取紧急行动应对气候变化及其影响。

分行业来看,电力行业的指标设定以可再生能源装机容量为主,少量为火力发电平均供电煤耗和电能替代电量。其中,可再生能源发电装机容量的增幅从百分之十至百分之千不等,增幅最大的由“2020年可再生能源发电装机容量(风电和光伏)6.28万千瓦”增至“2023年末新增装机容量不低于90万千瓦”,展现了电力企业能源清洁化转型和实现碳减排的雄心,也是国企央企落实国务院《2030年前碳达峰行动方案》中“到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上”要求的具体表现。根据国家能源局发布的《2020全国电力工业统计数据》,2020年全国电力工业6,000千瓦及以上电厂供电标准煤耗305.5g/(kW•h),在已发行的可持续发展挂钩债券中,设定火力发电平均供电煤耗为指标的电力企业的基准值均在300g/(kW•h)以下,目标分别为单位供电煤耗下降2.85和1.67g/(kW•h),该指标的设定推动电力行业煤电节能升级改造,降低二氧化碳排放水平。

钢铁行业的指标主要为吨钢综合能耗和吨钢氮氧化物排放量,旨在推动钢铁行业节能降耗,完成超低排放改造。钢铁行业是我国碳达峰、碳中和目标实现的重点领域和责任主体,中国钢铁行业碳排放量占全国碳排放总量的15%左右,是制造业门类中碳排放量最大的行业,根据中国钢铁工业协会统计,2020年我国重点统计钢铁企业吨钢综合能耗为545.27千克标煤/吨,目前部分钢铁企业尚未达到该平均值,降低吨钢综合能耗对于我国实现双碳目标起到至关重要的作用。降低吨钢氮氧化物排放量是落实钢铁行业超低排放改造的关键环节,体现出钢铁行业为积极应对气候变化采取的有效措施和行动。

除上述指标外,其他行业指标还包括抽采瓦斯利用率、单位水泥生产能耗、清洁能源领域融资租赁累计投放金额、碳市场履约情况等指标,表1为部分可持续发展挂钩债券发行情况。

目前,在双碳目标的大环境下,我国可持续发展挂钩债券的发行人多数为生产制造型企业,且指标设定均围绕双碳目标展开。未来,随着企业碳排放核算体系的完善,将覆盖到更多行业的发行人。此外,随着我国双碳目标的逐步实现,监管对于指标设定的认可也将不局限于能源、气候变化方面。引入ESG评级作为关键绩效指标,不仅可以使投资者更全面地衡量企业的可持续经营水平,同时有助于企业在环境治理、社会责任、公司治理等方面均衡发展。消除贫困、改善民生、化解社会矛盾、实现共同富裕等各领域间的协同发展仍是我国实现可持续发展面临的重大挑战,可持续发展挂钩债券作为创新型融资工具,兼具绿色转型属性和社会责任属性,在满足企业融资需求的同时,有助于推动企业有计划、有目标地实现可持续发展,助力我国双碳目标的实现。