2025年ESG债券市场分析11月报

编辑: 时间:2025-12-15

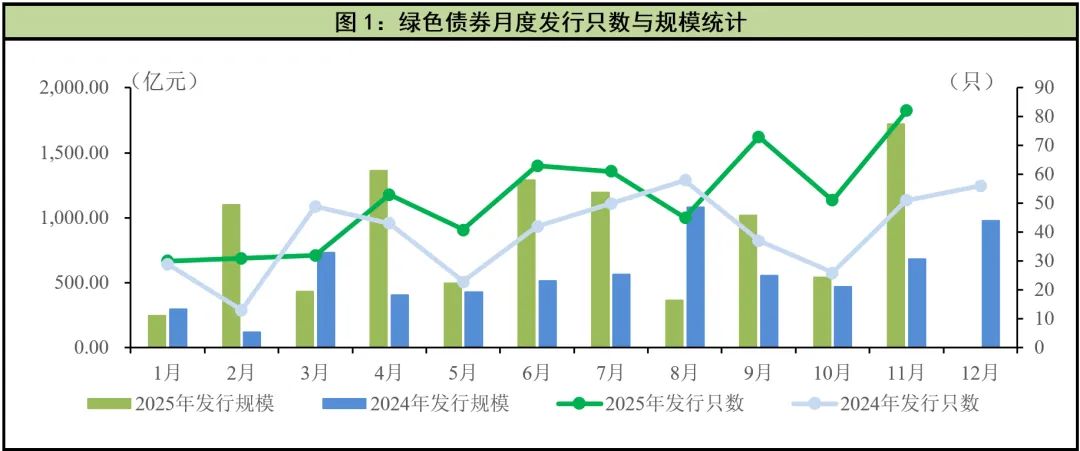

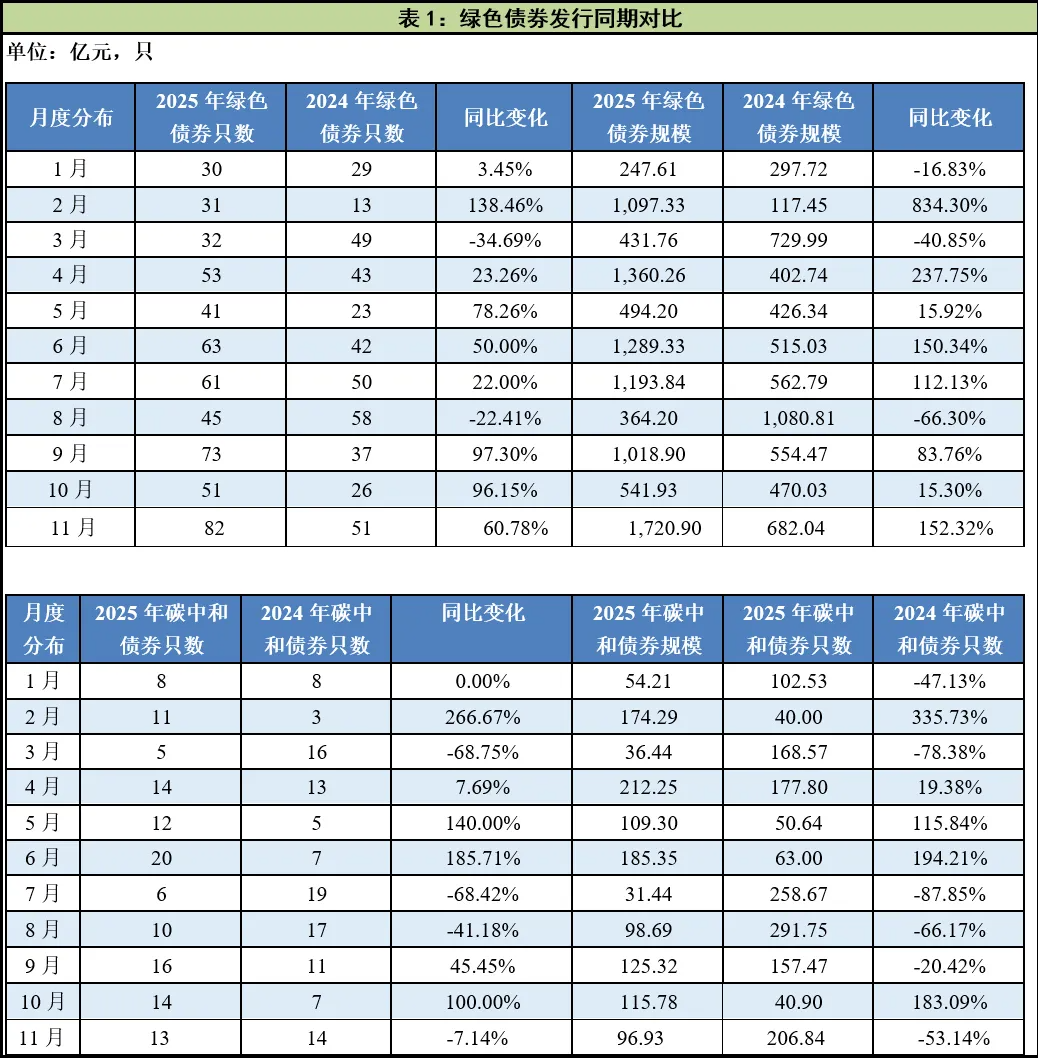

本期 /看点 一级市场 2025年1-11月,国内市场已发行绿色债券562只,规模共计9,760.27亿元,与去年同期相比发行只数增加33.49%,发行规模上升67.14%。其中11月新发行绿色债券82只,规模共计1,720.90亿元,较去年同期发行只数增加60.78%,发行规模上升152.32%。 截至2025年11月末,国内市场已发行可持续挂钩债券51只,规模共计390.18亿元,其中11月新发行3只可持续挂钩债券,规模41.00亿元;截至2025年11月末,国内市场已累计发行低碳转型挂钩债券32只,规模共计184.50亿元,其中11月新发行8只低碳转型挂钩债券,规模35.00亿元。截至2025年11月末,国内市场累计发行低碳转型债券2只,规模共计19.06亿元,其中11月无新发。 二级市场 2025年11月,国内市场共有559只绿色债券参与交投,月度现券交易规模1,507.85亿元,交易只数同比上升3.14%、环比上升14.08%;交易规模同比增长49.03%、环比增长63.74%;挂钩类债券共有65只参与交投,交易规模60.51亿元;转型类债券有3只参与交投,交易规模4.06亿元。 ESG债券发行成本观察 2025年11月共发行ESG债券92只。剔除私募、资产支持债券及无同类可比债后,可比样本共22只。将本月新发行的ESG债券发行成本与同类债平均发行利率比较发现,共有16只债券呈现一定的成本优势。 11月绿色金融动态 国内动态 国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书;COP30“中国角”发布《中国可持续发展报告(2025)》;国家发改委、国家能源局发布《促进新能源消纳和调控的指导意见》;生态环境部发布钢铁、水泥、铝冶炼行业2024-2025年全国碳排放配额方案;香港特区政府发行100亿港元等值数字绿色债券,创全球数字债发行规模纪录。 国际动态 ICMA发布新版《气候转型债券指南》,首次将“转型债券”独立于绿债体系;欧盟推出SFDR2.0改革方案,旨在降低披露成本、增强ESG信息可比性与透明度。

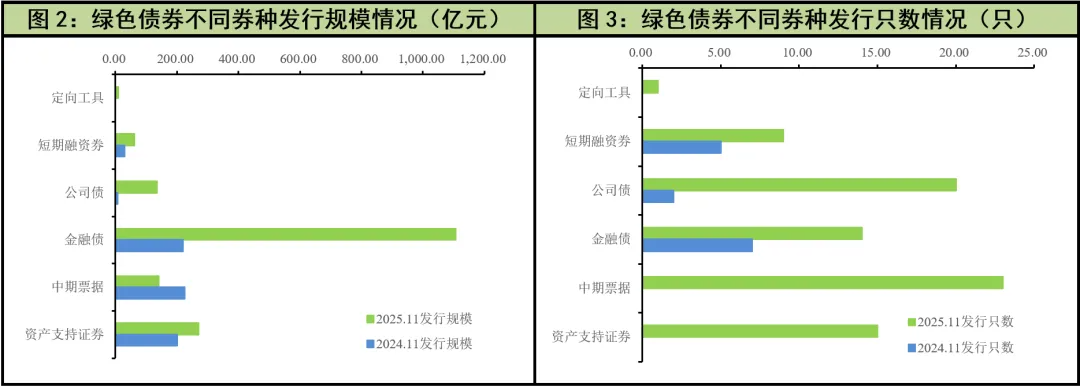

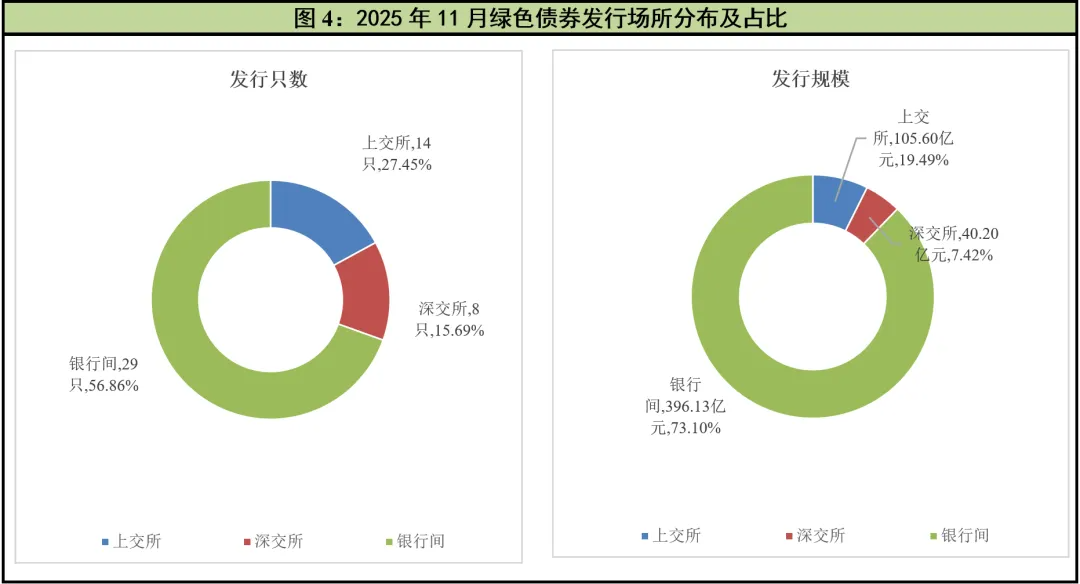

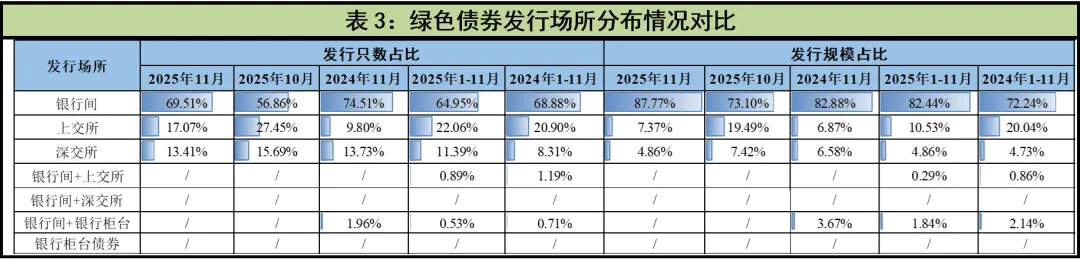

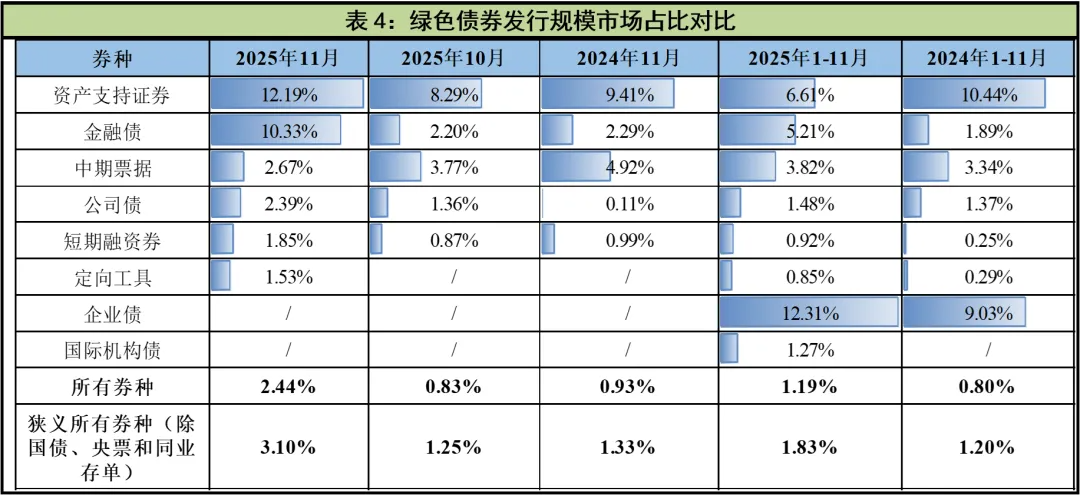

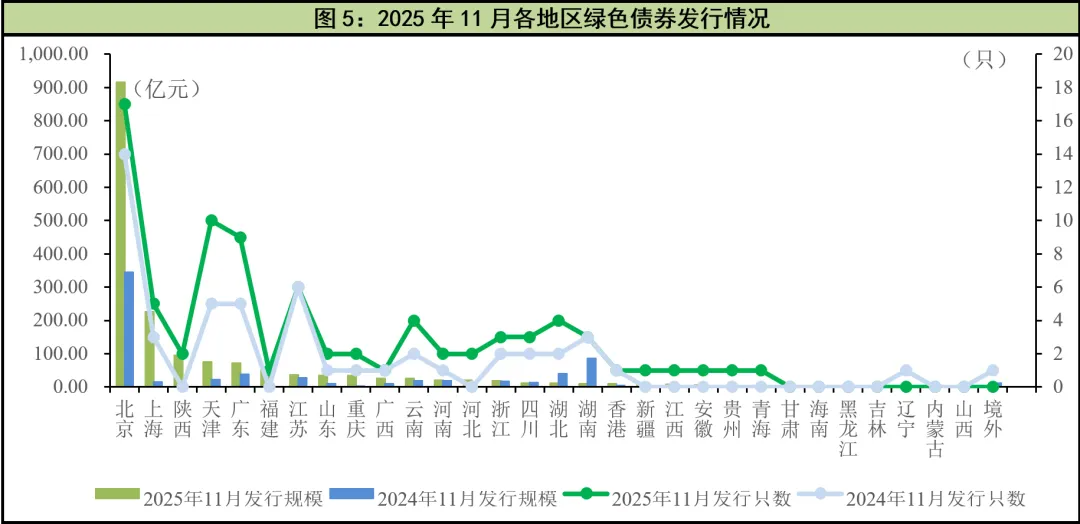

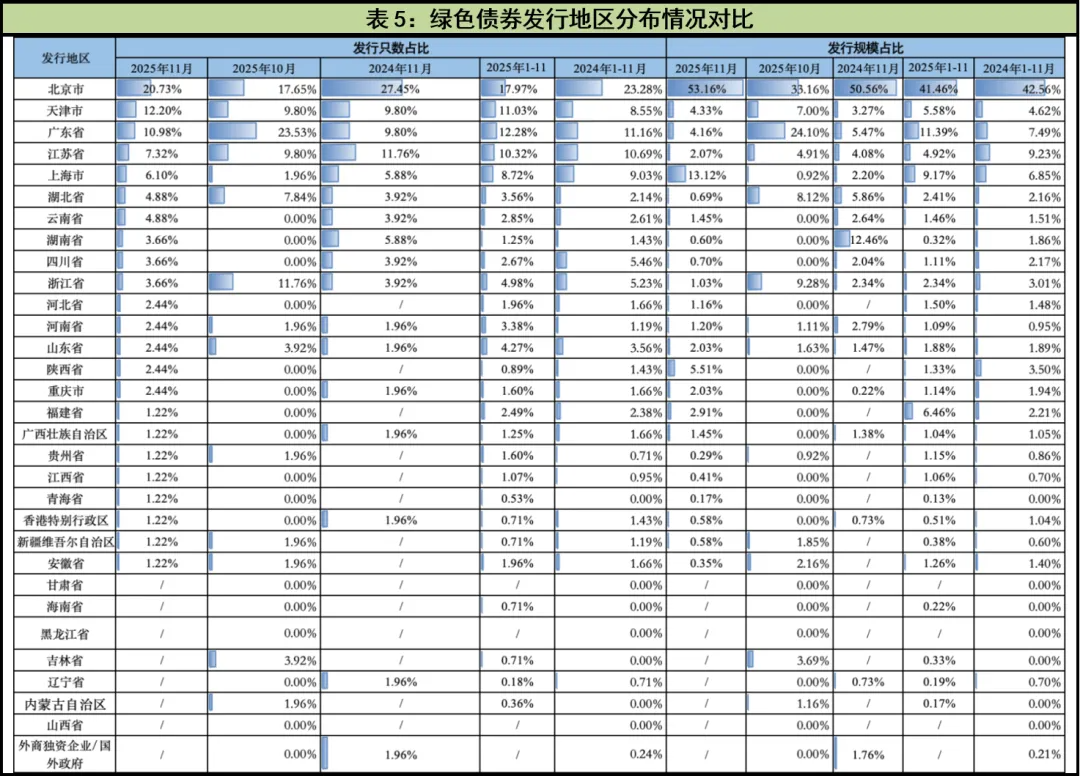

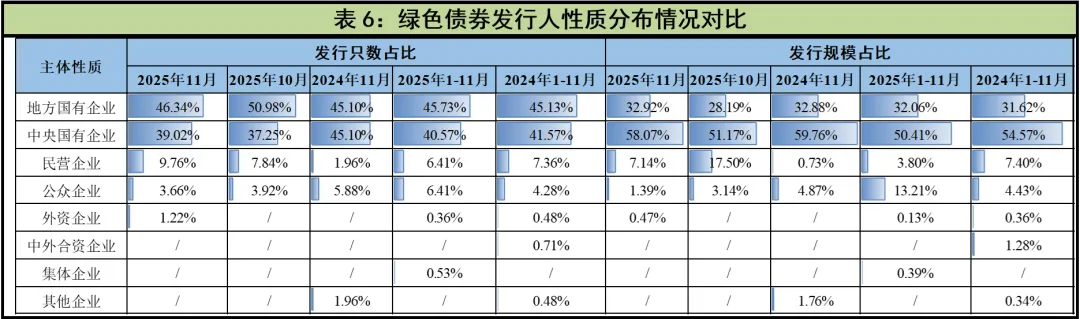

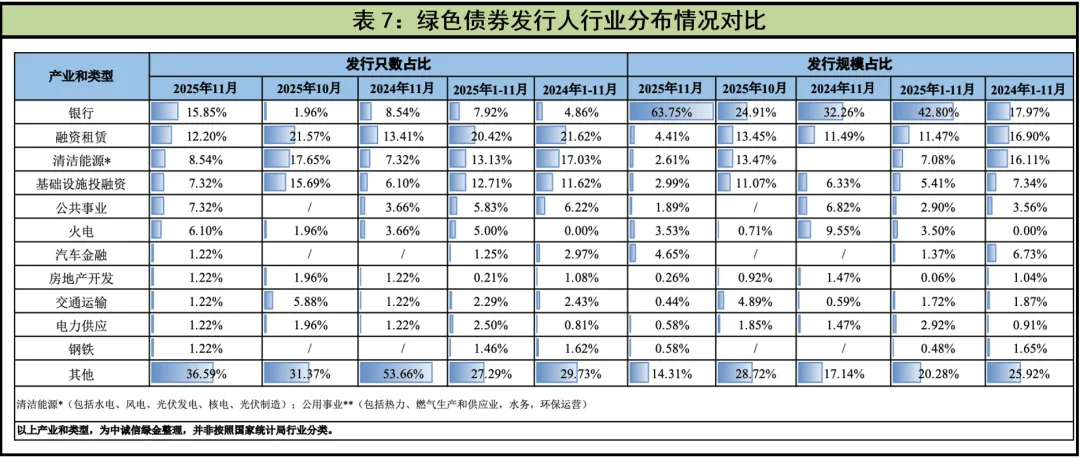

一、一级市场发行情况 (一)绿色债券发行情况 2025年11月,国内市场新发行绿色债券82只,发行规模共计1,720.90亿元,较去年同期发行只数增加60.78%,发行规模上升152.32%;发行只数和发行规模分别环比上升60.78%和217.55%。其中碳中和债券发行13只,发行规模为96.93亿元,发行只数和发行规模同比分别下降7.14%和53.14%。2025年1-11月,国内市场绿色债券累计发行562只,发行总规模9,760.27亿元,较2024年同期的421只、5,839.41亿元分别增长33.49%和67.14%。整体来看,2025年绿色债券市场延续强劲增长态势,发行规模接近万亿大关,市场活跃度持续回升。 从券种类型分布来看,2025年11月,绿色中期票据和绿色公司债分别发行23只和20只,发行规模分别为140.25亿元和133.84亿元,是发行数量最多的两类券种,作为绿色债券市场的重要组成部分;绿色资产支持证券发行15只,规模269.81亿元,在结构化融资领域持续发挥关键作用;绿色金融债发行14只,占比17.07%,但规模高达1,107.00亿元,规模占比64.33%,成为当月推动绿色债券市场扩容的主要力量;绿色短期融资券发行9只,规模61.10亿元,主要满足机构的短期绿色流动性需求;另有绿色定向工具发行1只,规模8.90亿元;企业债、国际机构债当月无发行。 从累计数据看,2025年1-11月,中期票据仍为主要发行品种,共发行196只,占比34.88%,规模1,787.98亿元,规模占比18.32%;金融债发行71只,占比12.63%,但规模达到5,423亿元,规模占比55.56%,继续在绿色债券体系扩容中发挥支柱作用;资产支持证券发行108只,占比19.22%,规模1,346.00亿元,规模占比13.79%;公司债发行128只,占比22.78%,规模803.69亿元,规模占比8.23%,较去年同期仍保持增长;短期融资券发行46只,占比8.19%,规模320.80亿元,规模占比3.29%,同比增速亮眼;其余券种占比较小,对整体市场影响有限。 从绿色债券发行场所来看,2025年11月银行间市场依旧是绿色债券的主要发行渠道,当月共发行绿色债券57只,发行规模共计1,510.43亿元,继续保持绝对主导地位;上交所与深交所分别发行绿色债券14只和11只,对应规模分别为126.76亿元和83.72亿元。从环比变化看,11月绿色债券整体放量主要由银行间市场驱动:银行间发行只数较10月几乎翻倍,规模端更是呈现跨越式增长。相比之下,上交所与深交所发行数量虽有所增长,但规模增幅有限,11月上交所发行规模占比降至7.37%,较10月的19.49%明显回落,深交所规模占比亦由7.42%降至4.86%。截至11月末,2025年银行间市场绿色债券发行占比在近七成附近,规模占比接近八成以上。 从绿色债券在整体债券市场中发行规模占比来看,2025年11月,绿色债券占整体债券市场(剔除国债、央票和同业存单)发行规模的4.67%,较10月(1.99%)显著提升,也较2024年同期(1.75%)明显提高2.92个百分点,显示绿色债券市场在单月出现强劲扩容。若从全市场口径看,11月绿色债券发行规模占比2.44%,较上月(0.83%)和去年同期(0.93%)均有明显改善,主要得益于金融债与资产支持证券两类券种的集中放量。从具体券种结构看,资产支持证券(12.19%)与金融债(10.87%)是11月绿色债券规模占比提升的核心来源:绿色资产支持证券占比较上月提升近4个百分点,绿色金融债占比较上月扩大8个百分点以上,两者合计占所有绿色债券发行规模的超22%,对整体市场占比改善贡献突出。此外,公司债与中期票据亦保持稳定贡献,占比分别为2.39%与2.67%。截至2025年11月末,绿色债券累计发行规模占整体债券市场(剔除国债、央票和同业存单)发行规模的1.83%,较去年同期(1.20%)提高0.63个百分点;若按全市场口径计算,累计占比1.19%,同样较去年同期(0.80%)显著走高。 从发行地区来看,2025年11月共有23个地区(省、市、自治区及地区)发行绿色债券,区域分布较10月明显扩张,呈现“多点增长、核心区域拉动显著”的格局。其中,北京市共发行绿色债券17只,为当月发行只数最多的地区;发行规模达到914.87亿元,规模占比高达53.16%,继续保持全国领先地位,且较10月(179.69亿元)实现数倍增长。天津市发行10只,发行数量上位居第二,规模74.60亿元,成为本月活跃度提升较为显著的地区之一;同时,上海市发行规模225.72亿元,在全国中排名第二,仅次于北京;陕西省当月发行规模达到94.80亿元。从环比表现来看,11月增量主要来自北京、上海等重点省市的“大额发行”,区域结构呈现明显向核心城市集中趋势,而广东、江苏、天津等区域则保持稳中有增的增长态势;部分中西部省份如云南、河南、重庆等均有发行落地,显示绿色债券在区域层面的辐射效应进一步增强。截至11月末,2025年度绿色债券市场中,从发行数量看,北京市、广东省、天津市和江苏省分别发行101只、69只、62只、58只,合计占比超过五成,为主要发债地区。在发行规模方面,区域集中度更为突出,北京市以4,047.62亿元位居首位,广东省、上海市、天津市分别达到1,112.24亿元、895.46亿元、545.31亿元,四地合计规模占全国总量的约三分之二。 从发行人主体性质来看,2025年11月,绿色债券发行人结构继续以国有企业为核心力量。当月中央国有企业与地方国有企业合计发行70只、规模1,565.88亿元,分别占全部发行只数与规模的85.37%和90.99%,主导地位进一步巩固。其中,中央国有企业发行规模同比增长显著(从407.56亿元增至999.30亿元),地方国有企业规模亦大幅提升(224.27亿元增至566.59亿元)。民营企业当月发行8只、规模122.90亿元,较去年同期有所回升;公众企业发行3只、规模24.00亿元,占比仍处低位。外资及其他企业发行规模有限,对整体影响较小。截至11月末,国有企业累计发行只数和规模均保持在约八成以上,主体结构集中度进一步提高;民营企业年度占比较去年略有下降,公众企业占比小幅提升,其他类型企业参与度仍然有限。 从发行人主体产业和类型来看,2025年11月绿色债券发行结构呈现明显的多元化特点。从重点行业看,银行、融资租赁、清洁能源及基础设施投融资类发行主体继续保持活跃,分别占发行只数的12.20%、8.54%和7.32%。从发行规模来看,银行类发行规模仍领先,发行规模1,079.00亿元,占比63.75%;其次为汽车金融(4.65%)、融资租赁(4.41%)、基础设施投融资(2.99%)等行业主体。与上月相比,融资租赁、清洁能源、基础设施投融资类发行规模小幅回落,而银行类规模占比明显上升。对比去年同期,清洁能源发行数量有所提升,但火电与融资租赁类行业规模占比不同程度收缩;银行类主体规模占比较去年同期提升31.49个百分点。截至2025年月末,融资租赁发行人以20.42%的发行只数占比位居各行业之首,银行类主体在规模上占比最高(42.80%),是绿色债券市场的主要资金来源行业。

(二)其他ESG债券发行情况 2025年11月,国内债券市场共发行挂钩类债券11只,规模合计76.00亿元。其中包括3只可持续发展挂钩债券和8只低碳转型挂钩债券,发行规模分别为41.00亿元和35.00亿元,包括9只公司债、1只中期票据、1只资产支持债券,发行人均为地方国有企业。截至2025年11月末,国内市场挂钩类债券累计发行83只,发行总规模574.68亿元,较2024年同期的62只、486.26亿元分别增长33.87%和18.18%。 总体来看,2025年11月国内市场共发行ESG债券93只,规模共计1,796.90亿元,同比发行只数上升60.34%,发行规模增加138.80%。截至11月末,2025年国内市场累计发行ESG债券647只,规模共计10,390.91亿元,同比分别增加33.95%和60.79%,且发行数量与发行规模均已超去年全年水平。

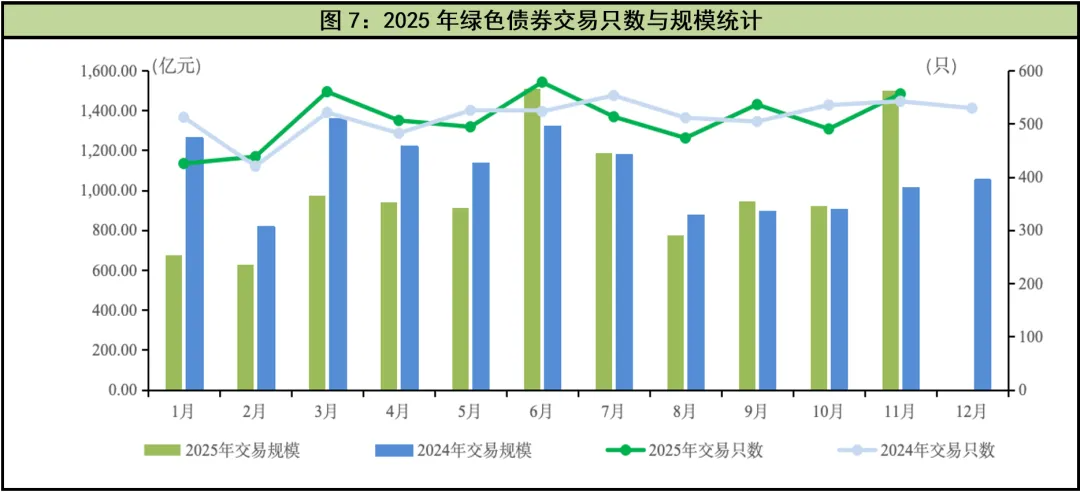

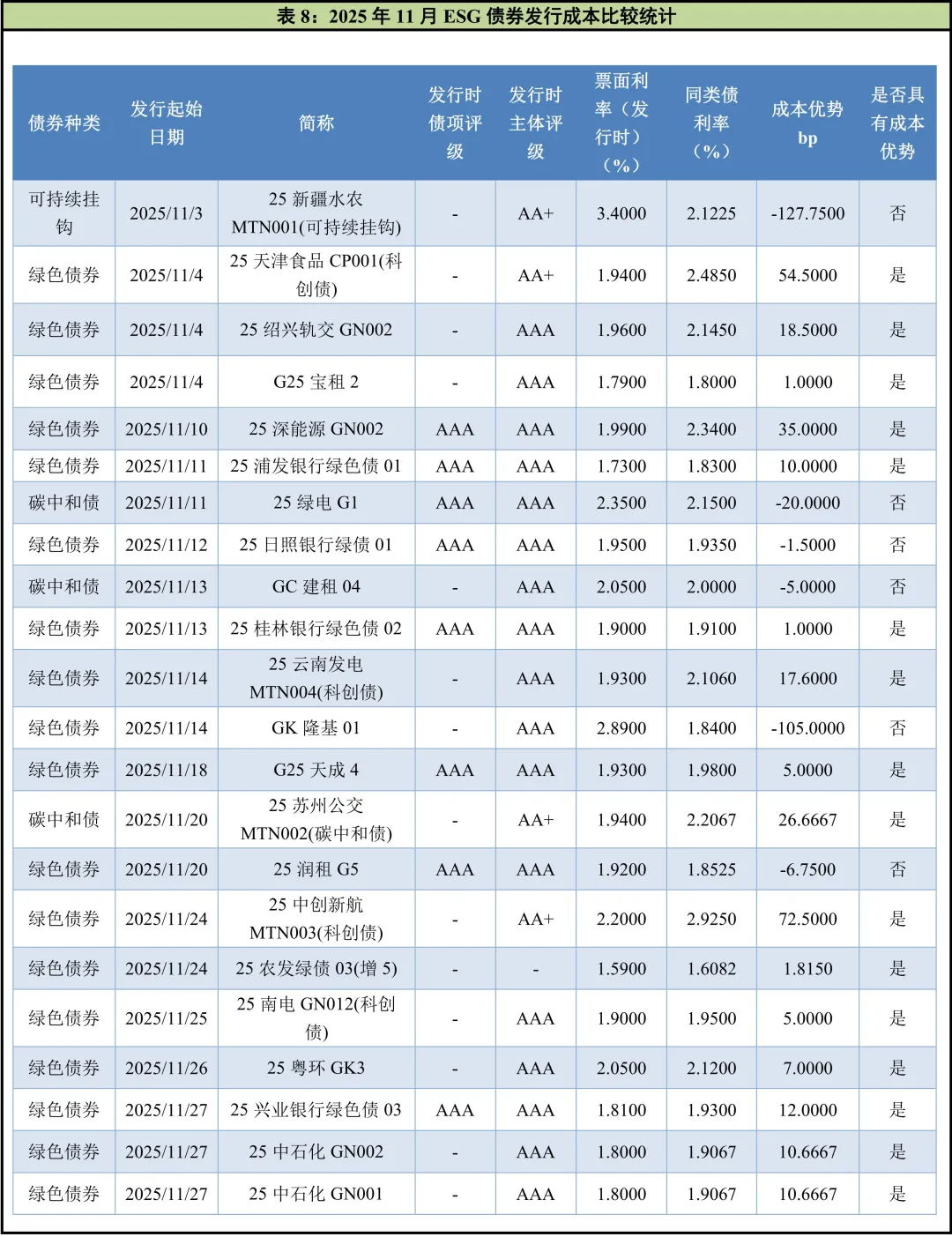

二、二级市场交易情况 (一)绿债市场交易情况 2025年11月,国内市场共有共559只绿色债券参与交投,月度现券交易规模为1,507.85亿元,交易数量同比增长3.14%,环比增长14.08%;交易规模同比增长49.03%,环比增长63.74%。其中,“25农发绿债03”交易金额为11月之首,为77.64亿元。具体从不同券种来看,2025年11月参与二级市场交易的绿色中期票据交易规模占比最高,达到44.54%,绿色金融债占比22.00%,绿色公司债占比10.55%,其次为资产支持证券占比10.01%,其余券种占比均不足10.00%。 (二)其他ESG债券市场交易情况 2025年11月,国内市场共有65只挂钩类债券参与交投,交易规模总计为60.51亿元。其中可持续挂钩债券51只,环比下降13.56%,交易规模46.75亿元,环比下降34.57%;“25天安煤业MTN005(科创债)”交易金额以5.10亿元排在首位。低碳转型挂钩债券14只,交易规模13.75亿元,“25漳经GT02”交易金额以4.30亿元排在首位。 2025年11月,国内市场共有3只转型类债券参与交投,交易规模总计为4.06亿元,具体为3只中期票据。 三、ESG债券发行成本观察 2025年11月共计发行93只ESG债券,剔除71只私募、资产支持证券和无同类可比债,可比同类债共22只,其中9只为中期票据,7只为公司债,5只金融债,1只短期融资券。将本月新发行ESG债券的发行成本与同类债平均发行利率相比,16只ESG债券表现出一定的成本优势,11月ESG债券发行成本比较详见表8。截至11月末,2025年可比同类债有183只,其中73.22%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低0.89bp—135.00bp。

四、11月份绿色金融动态 (一)国内动态 国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书 2025年11月8日,国务院新闻办公室正式发布《碳达峰碳中和的中国行动》白皮书(以下简称“白皮书”),系统梳理我国在推进“双碳”战略方面的阶段性成果、政策部署与未来方向。白皮书围绕坚定不移推进碳达峰碳中和、能源绿色低碳转型、重点领域低碳发展、节能与循环经济及碳汇等关键降碳路径、支撑保障体系建设以及参与和引领全球气候治理等方面展开,构建了较为完整的政策与行动叙事框架。文件强调,将能源绿色低碳转型作为实现“双碳”目标的主战场,以节能、循环经济和生态碳汇为重要抓手,推动经济社会发展全面向绿色低碳转型;同时突出中国在可再生能源发展、产业结构调整和生态修复等领域取得的“历史性成就”,并重申通过积极参与全球气候治理、推动多边合作,持续为应对全球气候变化贡献“中国方案”。 COP30“中国角”发布《中国可持续发展报告(2025)》 2025年11月13日,在巴西贝伦召开的《联合国气候变化框架公约》第三十次缔约方大会(COP30)期间,中国代表团在“中国角”发布《中国可持续发展报告(2025)》。该报告由中国国际经济交流中心与哥伦比亚大学地球研究院联合企业机构编制,通过发布国家、省级及城市层面的可持续发展综合指数,并构建“中国可持续发展指标体系(CSDIS)”,为观察各地区绿色发展基础和治理水平提供了量化依据,为绿色信贷、绿色债券、ESG投资等资金在选择重点支持地区、行业和项目时,更好识别哪些地区在生态环境质量、绿色产业发展和治理能力方面具备更扎实基础;同时,报告对中外城市的对标分析,也为境内外投资者评估中国不同区域绿色资产的长期价值与风险提供了额外的信息支撑。 国家发展改革委、国家能源局发布《促进新能源消纳和调控的指导意见》 2025年11月10日,国家发展改革委、国家能源局联合印发《促进新能源消纳和调控的指导意见》(发改能源〔2025〕1360号),针对新能源大规模并网过程中的消纳与调控问题提出系统性部署。意见围绕“沙戈荒”大型新能源基地、水风光一体化开发、海上风电统筹布局、省内集中式与分布式新能源扩容、源网荷储一体化建设、电网灵活调节能力提升,以及全国统一电力市场建设等方面建立了清晰的政策框架。文件预计到2030年,全国每年需消纳2亿千瓦以上新增新能源,并将新能源发电作为新增用电量的主要贡献力量。这意味着新型储能、抽蓄电站、柔性输电工程、智能配电网、虚拟电厂、绿氢制储运体系等领域的投资需求将持续扩大,形成多个具有长期回报预期的基础设施和能源转型项目储备。同时,意见提出完善绿电交易、绿证消费、跨省区新能源电力交易、容量电价和输电价格机制,进一步增强新能源资产的收益稳定性和价格信号,使绿色电力与绿色项目具备更加完善的市场化定价基础。随着上述政策落地,新能源开发、消纳与交易的制度链条更加完整,有利于推动绿色债券、气候投融资、可再生能源基础设施REITs等金融工具与实际项目形成有效对接,为绿色能源扩容和电力系统低碳转型提供持续资金来源。 生态环境部发布钢铁、水泥、铝冶炼行业全国碳排放配额方案(2024—2025年度) 2025年11月17日,生态环境部发布《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,首次将三大高排放行业系统性纳入全国碳市场统一配额管理体系。方案坚持“激励先进、鞭策落后”的总则,在延续免费分配方式的基础上,按照企业实际排放强度与行业基准水平的偏离度设置差异化配额系数:排放绩效优于行业基准的企业将获得更高比例配额盈余,而排放强度偏高的企业将面临配额扣减与履约压力。这一机制引导重点行业通过节能、替代燃料、工艺优化等方式降低碳排放,提高能效水平。政策明确2024年度配额按实际排放量等量分配,2025年度全面实施基于排放强度的差异化分配,并将CCER抵销机制纳入履约体系,提升市场灵活性。随着钢铁、水泥、铝冶炼行业成为全国碳市场新增的关键主体,碳资产管理、碳配额交易及相关绿色投资工具的需求将进一步扩大,推动实体产业与金融市场在降碳路径上形成更紧密联动。 香港特区政府发行100亿港元等值数字绿色债券 2025年11月11日,香港特区政府在可持续债券计划下发行约100亿港元等值数字绿色债券,涵盖港元、人民币、美元及欧元,规模创全球数字债券发行纪录。本次发行在延续数码原生发行与平台化绿色信息披露基础上,首次在一级市场引入港元和人民币代币化央行货币用于交收,提高结算效率并降低对手方风险。同时,发行期限延长至5年,吸引全球机构投资者认购超过1,300亿港元,显著扩大数字绿色债市场参与度。 (二)国际动态 ICMA发布新版《气候转型债券指南》 2025年11月17日,国际资本市场协会(ICMA)发布新版《气候转型债券指南》,首次将“转型债券”(Transition Bonds)从绿色债券体系中独立出来,明确其适用情形、信息披露要求与发行人转型路径标准。指南特别强调高排放行业向低碳转型的可验证性与透明度,旨在提升全球转型类融资的规范性。该文件的推出将影响全球绿色债券与可持续债券的分类体系,也为中国未来发展转型债、扩大跨境绿债发行提供重要的国际制度参照。 欧盟发布《可持续金融披露条例》(SFDR2.0) 2025年11月20日,欧盟委员会提出SFDR(可持续金融披露条例)改革方案,即“SFDR2.0”,旨在降低金融机构ESG披露负担、增强信息透明度、提高可比性。改革内容涉及基金产品ESG分类、披露模板标准化、可持续投资定义边界等核心问题。审查结果显示,SFDR在市场实践中被事实性当作产品标签使用,增加“漂绿”与误导性销售风险,也未能充分达成引导资金流向可持续领域的初衷。本次改革将简化披露结构,降低金融机构合规负担,并提升信息的可比性与可获取性,特别是改善散户投资者的理解能力。新框架有望强化欧盟可持续金融体系的有效性,并进一步提升绿色资产在欧盟资本市场的吸引力与资金配置效率。

特别说明 本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。 本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。 本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。 本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。 本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。 本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。 本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。 本文数据均按照债券发行起始日进行统计。