2025年ESG债券市场分析三季报

编辑: 时间:2025-10-23

本期 /看点

一级市场

2025年三季度,国内市场共发行绿色债券179只,规模共计2,576.94亿元,绿色债券发行只数与规模同比分别增长23.45%和17.24%。其中9月新发行73只绿色债券,规模共计1,018.90亿元。

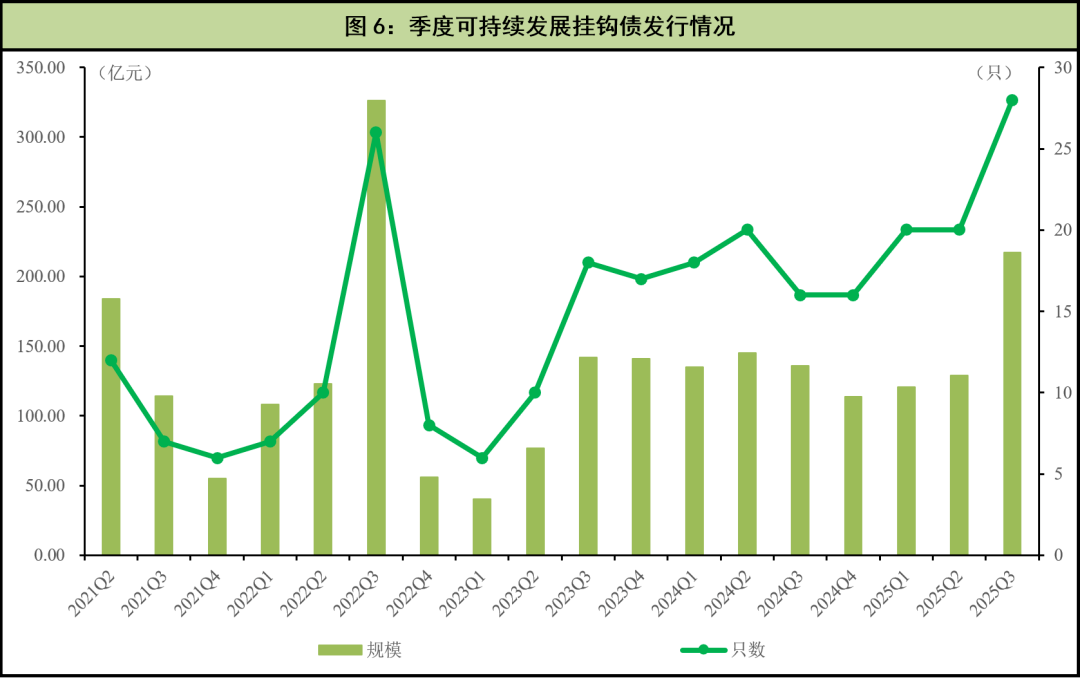

2025年三季度,国内市场共发行挂钩类债券28只,规模合计217.18亿元,发行只数与规模分别同比上升75.00%和59.91%,包括20只可持续发展挂钩债券和8只低碳转型挂钩债券,发行规模分别为163.18亿元和54.00亿元。新发行1只低碳转型债券和1只可持续发展债券,发行规模分别为9.06亿元和20.00亿元。

二级市场

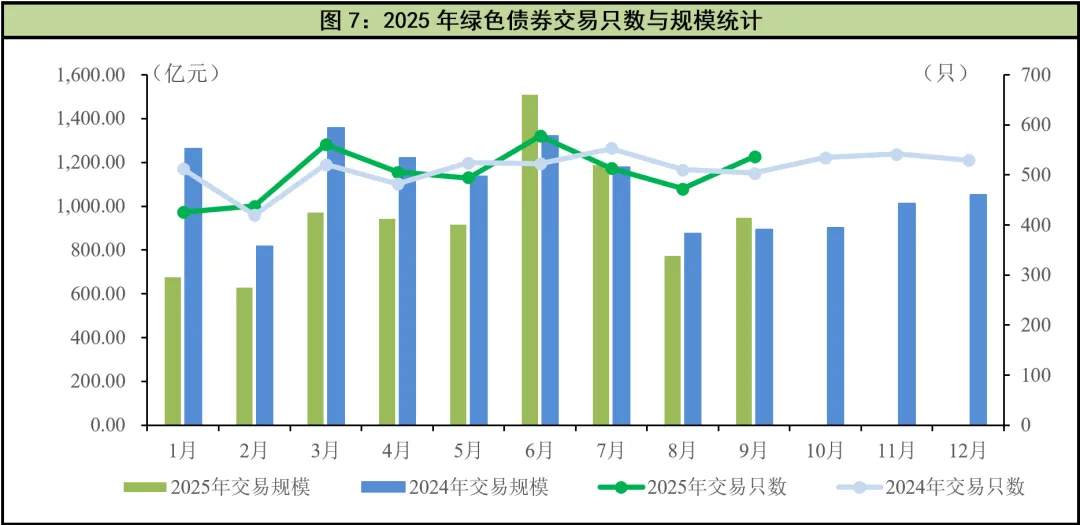

2025年三季度,绿色债券共799只参与交投,季度现券交易规模为2,820.67亿元;挂钩类债券共有106只参与交投,交易规模总计为300.43亿元;转型类债券共有4只参与交投,交易规模总计为19.05亿元。

ESG债券发行成本观察

2025年三季度可比同类债为57只,将新发行ESG债券的发行成本与同类债平均发行利率相比,37只ESG债券具有低于当天发行的同类债券票面利率,表现出一定的成本优势。

9月绿色金融动态

国内动态

《全国碳市场发展报告(2025)》发布,系统总结全国碳市场的最新建设进展;绿标委发布《关于绿色债券适用〈绿色金融支持项目目录(2025年版)〉工作机制的通知》,针对绿色标准的衔接制定相应机制安排;《香港可持续金融分类目录》展开2A阶段原型公众咨询,厘定绿色和可持续以及转型的定义;北京通州出台新政策支持企业低碳转型。

国际动态

加州空气资源委员会发布《气候相关金融风险披露计划——清单草案》,对《气候相关金融风险法案》(SB261)提出落地指南;伦敦证券交易所发行首只中国地方国企境外债,为区域实体经济发展注入金融动能。

一、一级市场发行情况

(一)三季度绿色债券发行情况

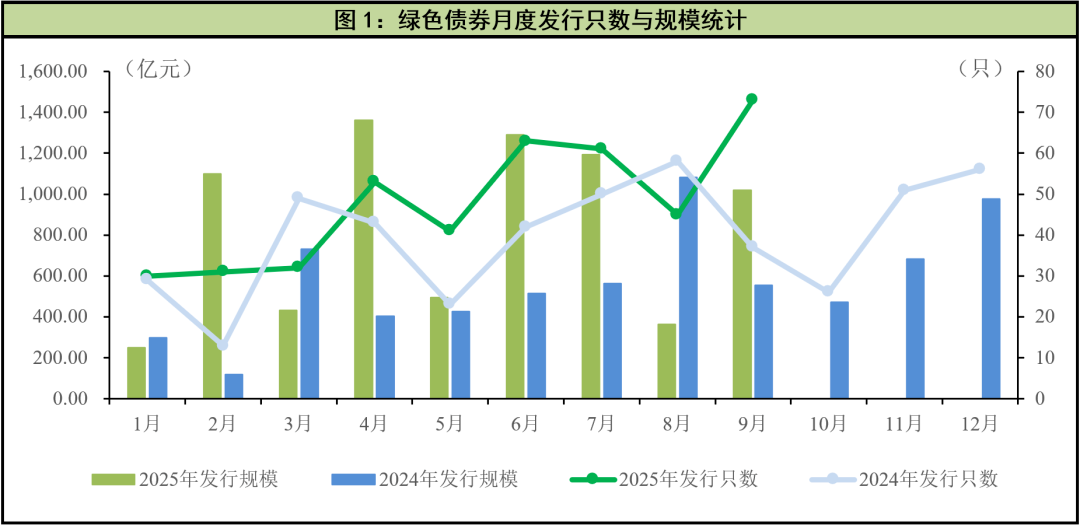

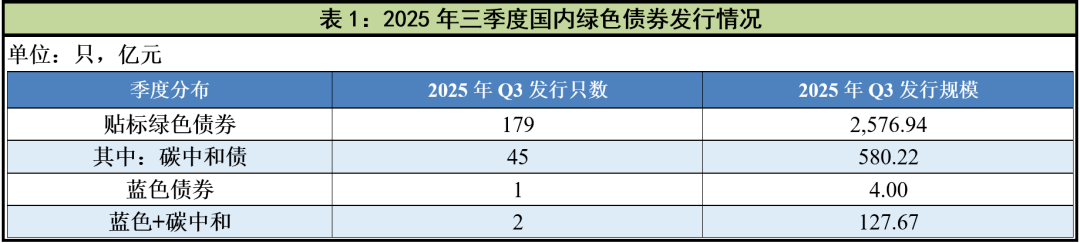

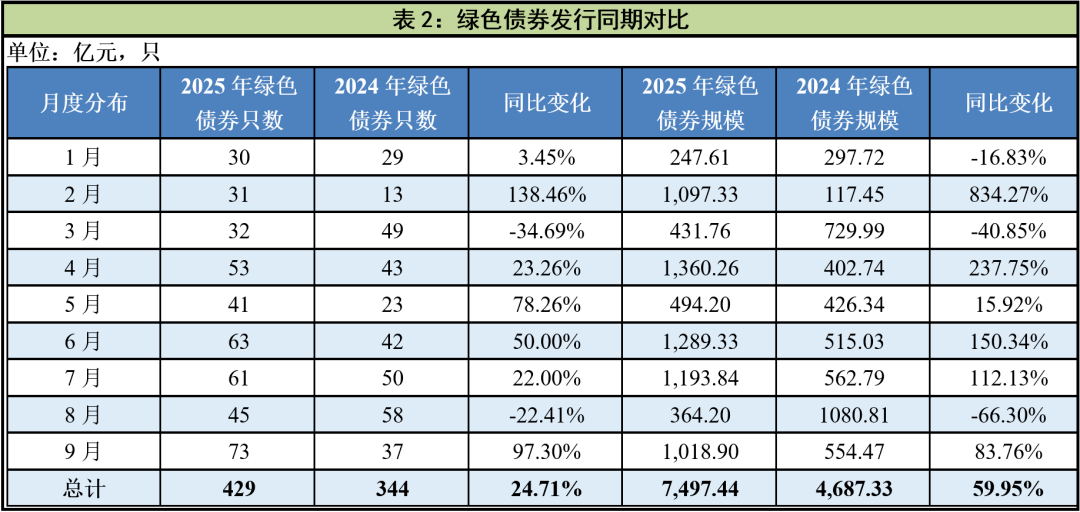

2025年三季度,国内市场共发行绿色债券179只,规模共计2,576.94亿元,绿色债券发行只数与规模同比分别增长23.45%和17.24%,与今年二季度相比发行只数增加14.01%,发行规模下降18.03%。在子品种方面,2024年三季度碳中和贴标债券共发行32只,规模共计355.45亿元;蓝色债券发行2只,规模为26.00亿元(其中碳中和+蓝色双贴标债券一只,规模为6.00亿元)。2025年9月,国内市场新发行绿色债券73只,规模共计1,018.90亿元,同比分别增长97.30%和83.76%;环比分别增长62.22%和179.76%。截至三季度末,2025年国内市场绿色债券已累计发行429只,规模达7,497.44亿元,较去年同期相比分别增长24.71%和59.95%。

整体来看,得益于政策红利与绿色融资需求的增长,三季度国内绿色债券市场表现强劲,7月与9月的单月发行规模均突破千亿大关。同时,截至三季度末绿色债券发行规模已远超去年全年水平。

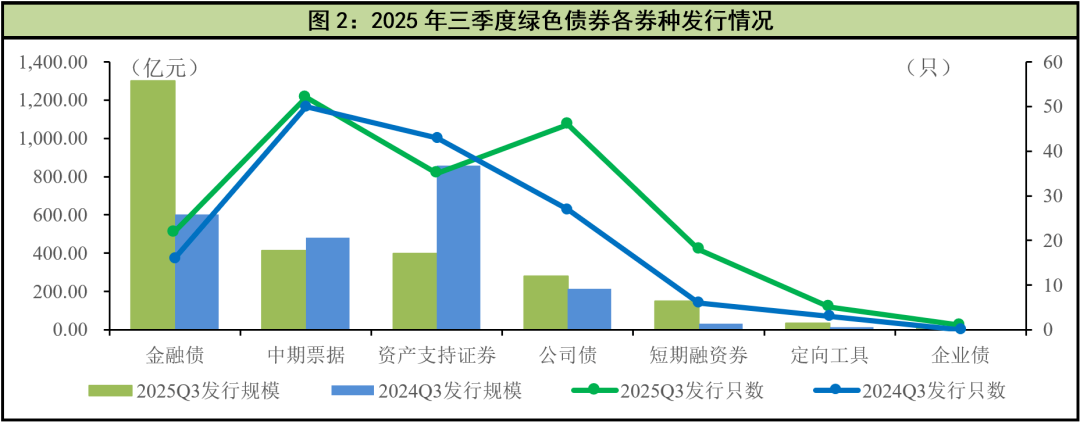

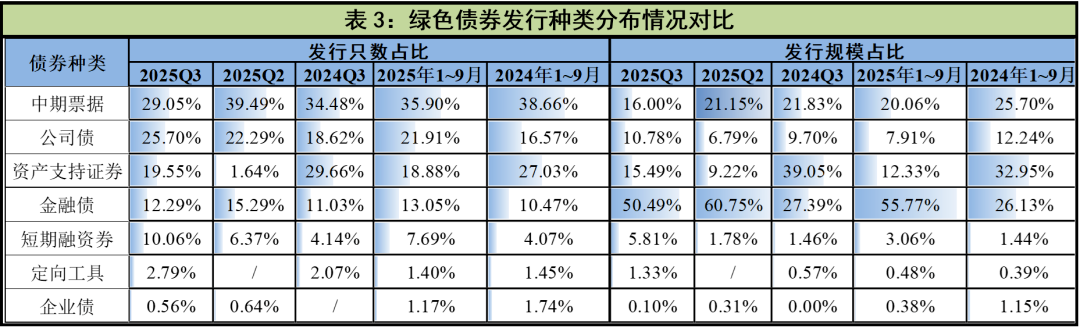

从券种类型分布来看,2025年三季度,绿色中期票据和绿色公司债分别发行52只和46只,二者之和超过三季度绿色债券发行数量的五成,主要原因在于这两个品种市场化程度高、发行条件相对宽松,且可完美匹配企业的中长期资金需求,是非金融企业解决融资需求的主要券种选择;绿色金融债券共发行22只,发行规模合计1,301.00亿元,发行规模占比达50.49%,除国有大型商业银行外,三季度共有4家城市商业银行和7家农村商业银行成功发行绿色金融债;绿色资产支持证券共发行35只,规模合计399.11亿元,同比均有所下降,但仍为绿色债券的重要组成部分。截至三季度末,2025年绿色中期票据是发行数量最多的券种类型,已累计发行154只,发行只数占比接近四成;绿色金融债累计发行56只,规模达4,181.00亿元,受《银行业保险业绿色金融高质量发展实施方案》等政策推动,绿色金融债市场参与主体已从传统国有大行扩展至城商行、农商行以及非银金融机构等,绿色金融债呈现爆发式增长。

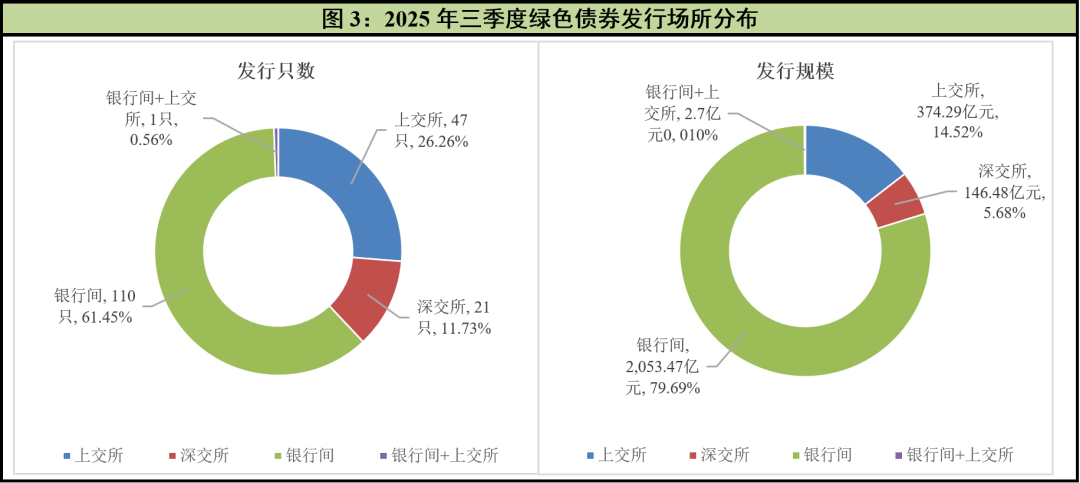

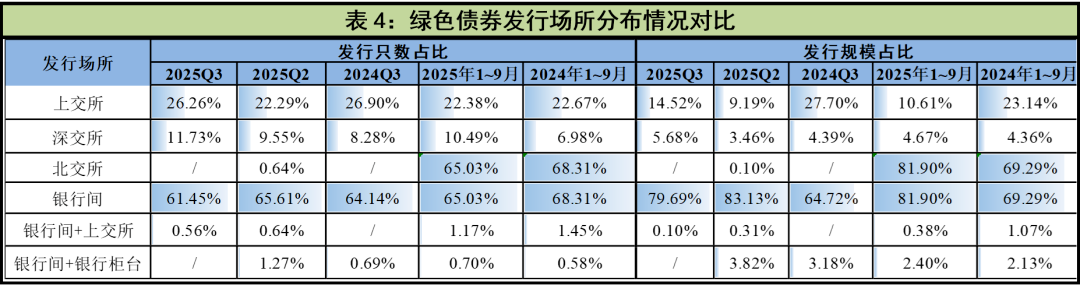

从绿色债券发行场所来看,在中国人民银行和交易商协会的政策引导及市场环境持续优化双重作用下,银行间绿色债券市场保持高质量发展,2025年三季度共发行110只绿色债券,规模达2,053.47亿元,发行只数占比超六成,发行规模占比近八成,是绿色债券最主要的发行场所;上交所和深交所分别发行绿色债券47只和21只,规模分别为374.29亿元和146.48亿元;银行间市场和上交所同时上市1只绿色企业债,规模为2.70亿元。截至三季度末,2025年银行间市场绿色债券发行只数和规模同比均有所增长,其中发行只数占比较去年有所下降,但得益于绿色金融债的爆发式增长,发行规模占比增长显著;上交所较去年同期绿色债券发行只数与规模占比均有所下降,深交所占比同比均有所上升。

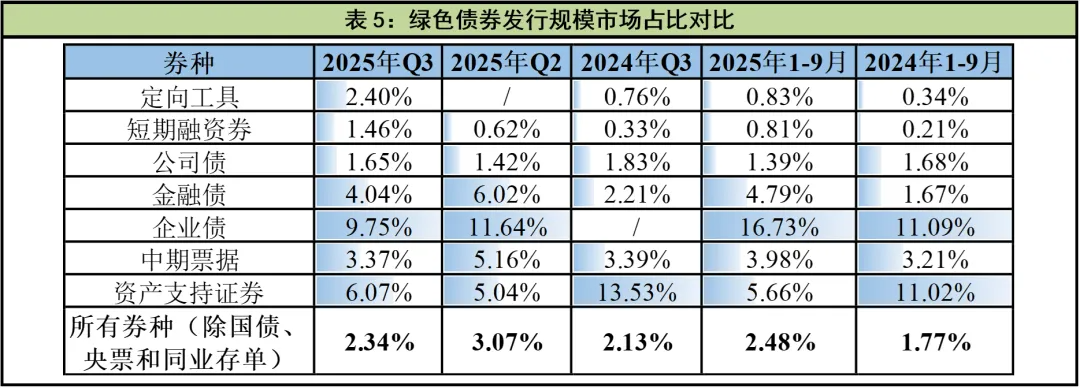

从绿色债券在整体债券市场中发行规模占比来看,2025年度三季度绿色债券占整体债券市场(除国债、央票和同业存单外)发行规模的2.34%,环比下降0.73个百分点,较去年同期上升0.21个百分点。截至三季度末,2025年绿色债券占整体债券市场(除国债、央票和同业存单外)发行规模的2.48%,较去年同期上升0.71%,从具体券种来看,绿色企业债占比超过10.00%,较去年同期有所增长,主要原因在于企业债资金用途主要用于交通运输、市政设施、水利、能源等大型固定资产投资项目,与绿色债券重点支持的领域有所重合。

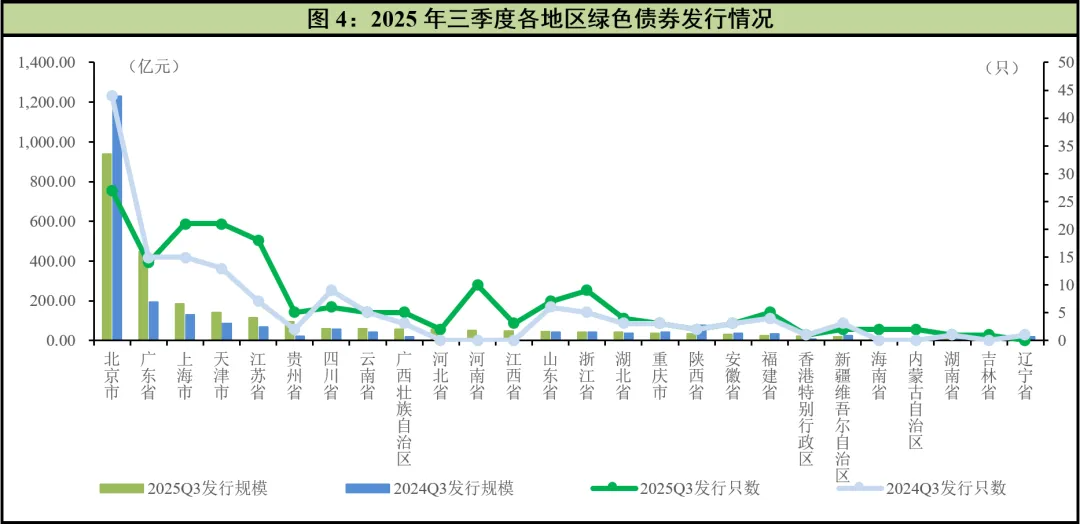

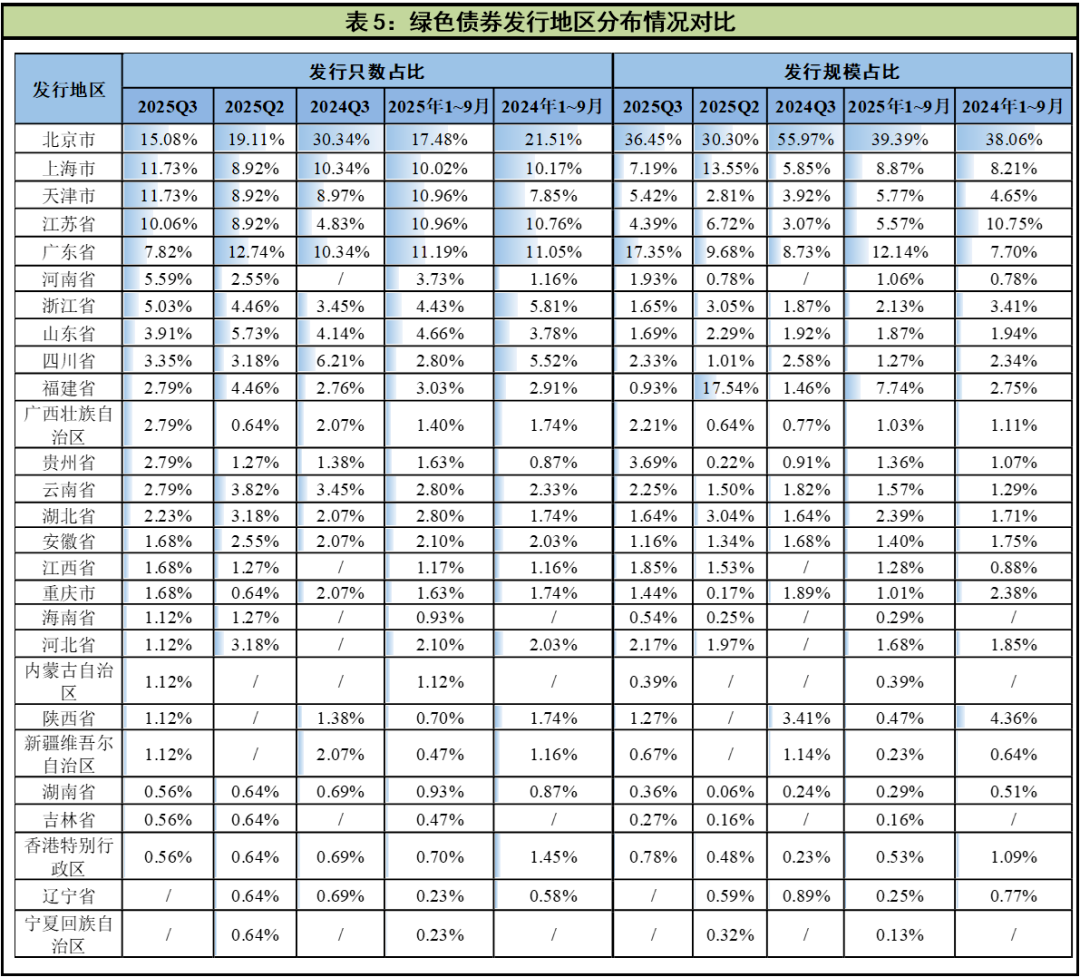

从发行地区来看,2025年三季度共有25个省市及自治区发行绿色债券,其中北京市为多数国有金融机构和大型企业总部汇聚地,以27只的发行数量、939.27亿元的发行规模占据榜首,但相较去年同期在发行数量与规模上均有所下降;广东省、上海市、天津市和江苏省等经济发达的沿海地区绿色债券发行同样强势,在发行数量与发行规模方面均排在前列。截至三季度末,2025年北京市已成功发行绿色债券75只,规模达2,953.06亿元,均遥遥领先于其他地区,且为唯一发行规模破千亿的地区。

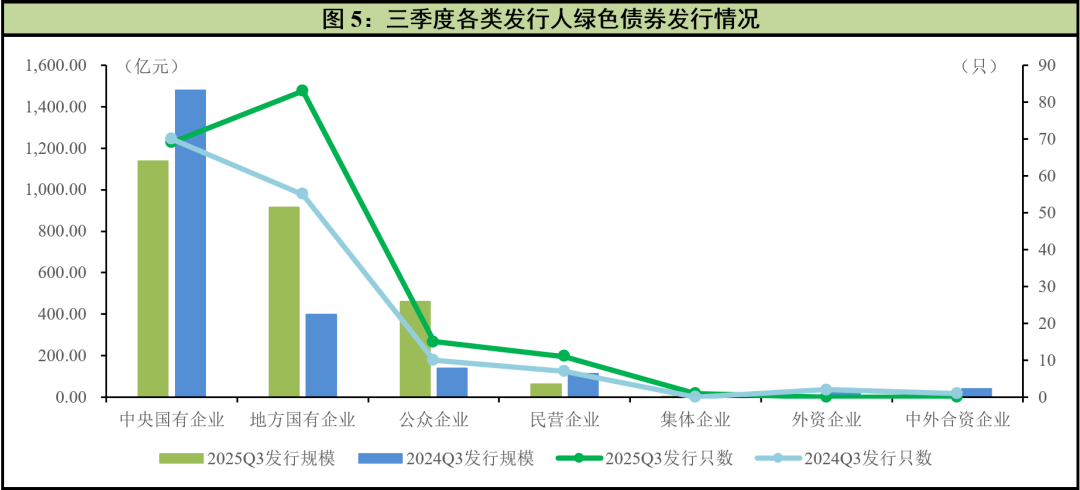

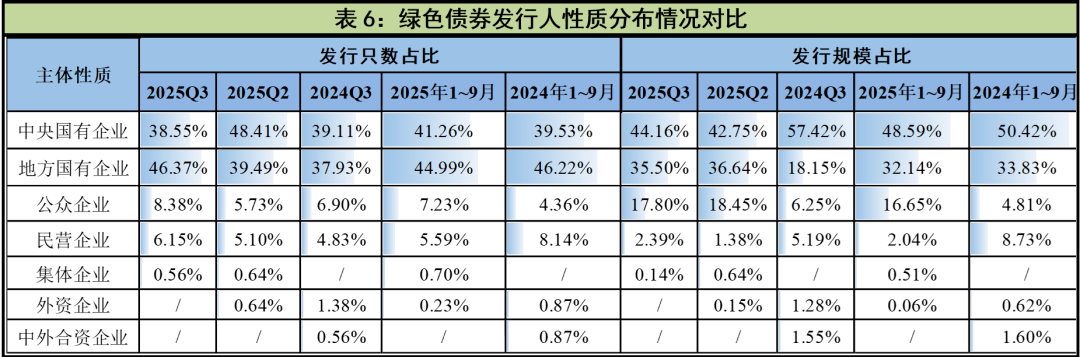

从发行人主体性质来看,2025年三季度,国有企业(包括中央国有企业和地方国有企业)共发行绿色债券152只,发行规模为2,052.97亿元,数量与规模占比均在8成左右,整体绿色债券发行主体仍以国有企业为主;公众企业共发行绿色债券15只,发行规模为458.77亿元,较去年同期增长显著,主要得益于平安银行在9月份成功发行300.00亿元的大额金融债,募集资金用于支持节能环保产业、清洁能源产业、基础设施绿色升级等绿色项目投放。截至三季度末,2025年国有企业共发行绿色债券370只,发行规模合计6,052.96亿元,数量与规模占比分别为86.25%和80.73%;公众企业、集体企业发行数量与规模占比均同比有所增长;其余主体类型发行数量与规模占比均同比有所下降。

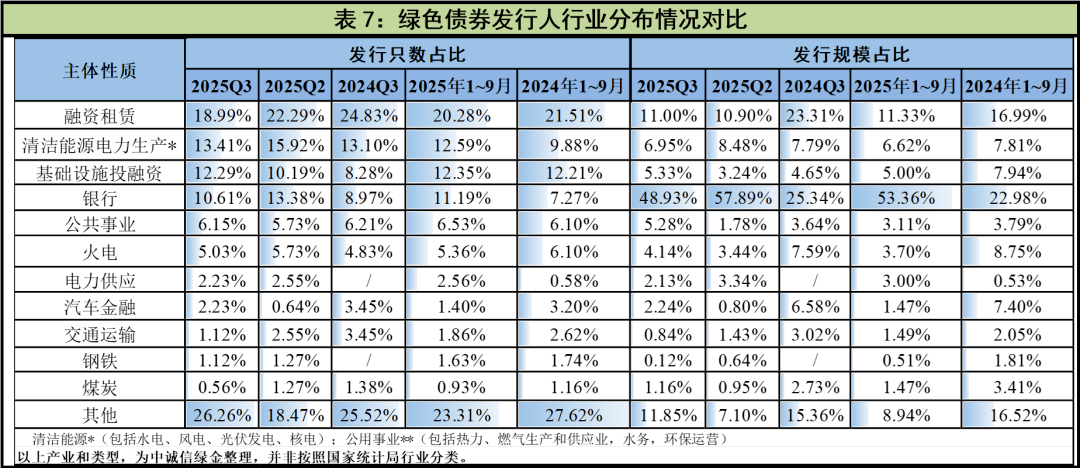

从发行人主体产业和类型来看,2025年三季度,国内绿色债券发行数量最多的行业类型为融资租赁(包含非金融融资租赁和金融租赁)类企业,共发行34只;清洁能源电力生产和基础设施投融资企业分别发行24只和22只排名次之。在发行规模方面,银行业金融机构共发行1,261.00亿元,规模占比达48.93%,远远领先于其他类型发行人;融资租赁类企业发行规模达283.59亿元,但环比和同比均有所下降;发行规模超百亿的发行人类型还包括清洁能源电力生产、基础设施投融资、公共事业、火电等;其余行业发行规模相对较少。截至三季度末,2025年绿色债券发行只数较多的发行人分别为融资租赁、清洁能源电力生产、基础设施投融资和银行业发行人,发行数量占比均超过10.00%;从发行规模来看,发行绿色债券的主体仍以银行业金融机构为主,规模占比超过半数。

(二)其他ESG债券发行情况

2025年三季度,国内债券市场共发行挂钩类债券28只,规模合计217.18亿元,发行只数与规模分别同比上升75.00%和59.91%,包括20只可持续发展挂钩债券和8只低碳转型挂钩债券,发行规模分别为163.18亿元和54.00亿元。从发行品种来看2025年三季度发行的挂钩类债券中包括2只定向工具、12只公司债、11只中期票据和3只资产支持证券。截至2025年三季度末,国内市场已累计发行挂钩类债券265只,规模达2,361.72亿元。

在转型金融领域,2025年三季度国内市场新发行1只低碳转型债券,具体为中信证券-东兴-中交三公局应收账款第1期资产支持专项计划(低碳转型),发行规模为9.06亿元,是全市场首单“低碳转型”资产支持证券(ABS),由中交第三公路工程局有限公司担任原始权益人,基础资产主要来源于原始权益人践行低碳建设标准项目所产生的应收账款,在盘活自身存量资产的同时,为落实“双碳”目标探索出可复制的产融结合路径。截至2025年三季度末,国内市场累计发行转型类债券(包括贴标转型债券和贴标低碳转型债券)26只,规模共计267.04亿元。

2025年三季度,亚洲基础设施投资银行发行2025年第一期人民币可持续发展债券(债券通),发行规模为20.00亿元,期限2年,募集资金净额将全额纳入亚投行普通资本,资金将重点投向亚洲地区的基础设施及其他生产性领域,以促进当地经济可持续发展、创造社会财富并改善基础设施互联互通。

总体来看,2025年三季度国内市场共发行ESG债券209只,发行金额合计2,823.18亿元,数量和规模分别同比增长31.45%和21.61%。截至三季度末,2025年国内市场累计发行ESG债券512只,规模共计8,286.78亿元。

二、二级市场交易情况

(一)绿债市场交易情况

2025年三季度,绿色债券共799只参与交投,季度现券交易规模为2,820.67亿元,较去年同期交易只数增加4.17%,交易规模下降0.61%。其中“25华夏银行绿债01”交易金额为三季度之首,达162.34亿元。具体从不同券种来看,三季度参与二级市场交易的绿色金融债交易规模占比最大,为50.92%,此外绿色中期票据交易规模占比为26.79%,其余券种交易规模较小,占比均不足10%。

(二)挂钩债券市场交易情况

2025年三季度,国内市场共有106只挂钩类债券参与交投,交易规模总计为300.43亿元。其中可持续发展挂钩债券88只,规模274.38亿元,“25中国铁投MTN001(可持续挂钩)”交易金额以19.42亿元排在三季度首位;低碳转型挂钩债券18只,规模26.05亿元,其中“25漳经GT02”交易金额以4.46亿元排在三季度首位。

(三)转型类债券市场交易情况

2024年三季度共有4只转型类债券参与交投,交易规模总计19.05亿元,从债券种类来看包括2只中期票据和2只公司债。“25沪港务MTN005(转型)”交易金额16.82亿元位列三季度之首。

三、ESG债券发行成本观察

2025年三季度共计发行209只ESG债券,剔除152只私募、资产支持证券和无同类可比债,可比同类债共57只,其中39只为中期票据,10只为金融债,8只为公司债。将三季度新发行ESG债券的发行成本与同类债平均发行利率相比,37只ESG债券表现出一定的成本优势。截至三季度末,2025年可比同类债有147只,其中72.79%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低0.89bp—135.00bp。随着近年来相关政策的支持与市场认可度的提升,ESG债券能够获得较好的认购倍率,在当前市场环境下,成本优势较为明显。

四、9月份绿色金融动态

(一)国内动态

生态环境部发布《全国碳市场发展报告(2025)》

2025年9月24日,“2025年中国碳市场大会”上,生态环境部正式对外发布《全国碳市场发展报告(2025)》,系统总结了全国碳排放权交易市场和全国温室气体自愿减排交易市场的最新建设进展,全面反映了全国碳市场的建设运行情况。未来,中国政府将持续完善全国碳市场相关政策配套制度,分阶段、有步骤扩大碳排放权交易市场覆盖行业范围和温室气体自愿减排交易市场支持领域,不断丰富全国碳市场交易品种、交易主体、交易方式,营造更加公平公开透明的市场环境,努力实现碳排放资源配置效率最优化和效益最大化。

绿标委发布《关于绿色债券适用〈绿色金融支持项目目录(2025年版)〉工作机制的通知》

2025年9月30日,绿色债券标准委员会发布《关于绿色债券适用〈绿色金融支持项目目录(2025年版)〉工作机制的通知》(以下简称“《通知》”),针对绿色债券的《绿色金融支持项目目录(2025年版)》(以下简称“《25版目录》”)与《绿色债券支持项目目录(2021年版)》(以下简称“《21版目录》”)衔接工作制定相应机制安排。在衔接细节方面,《通知》明确在《25版目录》发布前处于存续期或已核准、已完成注册程序的绿色债券,在产品认定和资金投向上仍按照《21版目录》适用范围执行;《25版目录》发布时已申报材料但未获得核准或未完成注册程序的绿色债券,发行主体在绿色项目认定上,可自行选择适用《21版目录》或《25版目录》;《25版目录》施行日起,在发行阶段变更为绿色债券的,以及在存续期内变更募集资金用途的,在绿色项目认定上均应适用《25版目录》。此外,《通知》规定对于按《25版目录》注册发行的碳中和债券,项目投向需满足目录中“温室气体减排贡献”标注“✓✓”号的条目。后续,绿色债券标准委员会将组织成员单位结合《25版目录》,更新优化《绿色债券存续期信息披露指南》等相关配套机制,促进绿债市场高质量发展。

香港金融管理局启动《香港可持续金融分类目录》2A阶段原型公众咨询

2025年9月8日,香港金融管理局宣布启动《香港可持续金融分类目录》(分类目录)第2A阶段原型公众咨询。此次更新的第二阶段分类目录新增制造业及信息通讯科技业,覆盖行业从4个扩展至6个,经济活动由12项增至25项。此外,除了绿色定义,目录首次涵盖转型定义和适应气候变化类别,以回应市场对转型投资的需求,提升社会应对实体风险和极端天气的韧性。香港金融管理局明确,该分类目录目前属自愿使用性质,旨在提供一套清晰可用并以科学为依归的评估工具,厘定绿色和可持续以及转型的定义,借此支持市场能力建设、提升数据能力和推动更广泛的应用。未来,香港金融管理局计划长远将该目录纳入银行监管政策,分类目录的发展将逐步扩展至2B及后续阶段,秉持循序渐进的原则,持续完善与更新。

北京通州出台新政策支持企业低碳转型

2025年9月19日,北京市通州区经济和信息化局发布《关于支持北京城市副中心促进工业和软件信息服务业绿色低碳转型和产业高质量发展的实施指南》(以下简称“《实施指南》”)。《实施指南》从推动企业绿色低碳转型升级、加快绿色技术及产品应用、实现绿色产业培育和产业集群等角度分9个方向支持城市副中心工业和软件信息服务业实现绿色低碳转型,最高可给予500万元支持。《实施指南》的发布有助于构建绿色低碳的生产模式,助力城市副中心绿色发展示范区建设。

(二)国际动态

加州空气资源委员会发布《气候相关金融风险披露计划——清单草案》

2025年9月2日,美国加利福尼亚州空气资源委员会(CARB)发布《气候相关金融风险披露:清单草案》,对《气候相关金融风险法案》(SB261)提出落地指南,明确相关企业可采用TCFD或IFRS S2等国际框架进行披露。SB261要求在美国加州开展业务且年收入超过5亿美元的公司自2026年1月1日起每两年拔露一次气候相关企融风险及应对措施。此次发布的清单草案为企业准备气候相关金融风险报告提供了指导性文件,有助于符合条件的企业顺利完成首次披露。

伦敦证券交易所发行首只中国地方国企境外债

2025年9月18日,由四川金控集团旗下四川发展融资担保股份有限公司担保增信的“四川鑫耀产城融合产业投资发展集团有限公司高级无抵押有担保可持续发展债券”在伦敦证券交易所、中华(澳门)金融资产交易所同时挂牌上市。该债券是全国首单伦交所国际证券市场(ISM)上市的地方国企境外债,全国首单于伦交所可持续债券市场(SBM)展示的地方国企可持续债。本次债券发行规模8,000万美元,期限3年,票面利率6.5%,为区域实体经济发展注入金融动能。

特别说明

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。

本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

本文数据均按照债券发行起始日进行统计。