2025年ESG债券市场分析8月报

编辑: 时间:2025-09-30

本期 /看点

一级市场

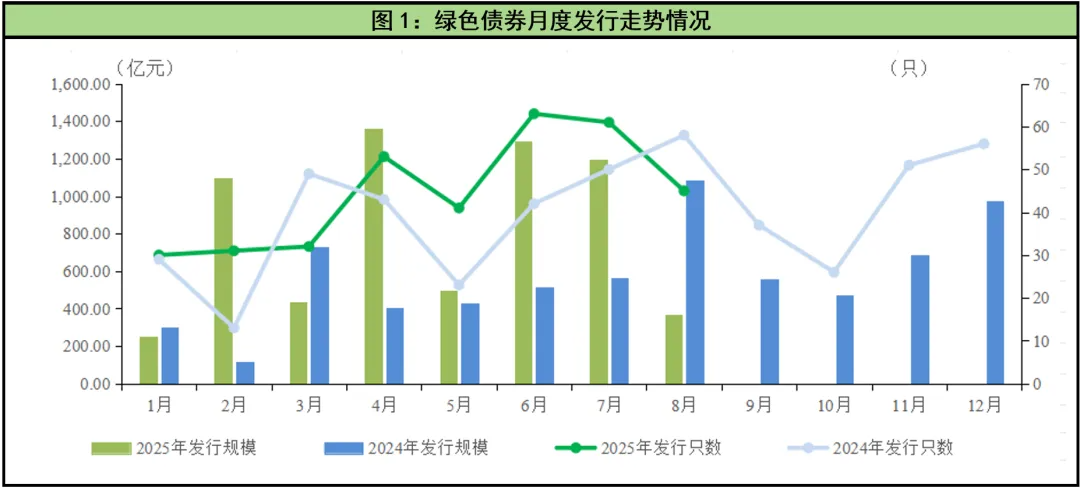

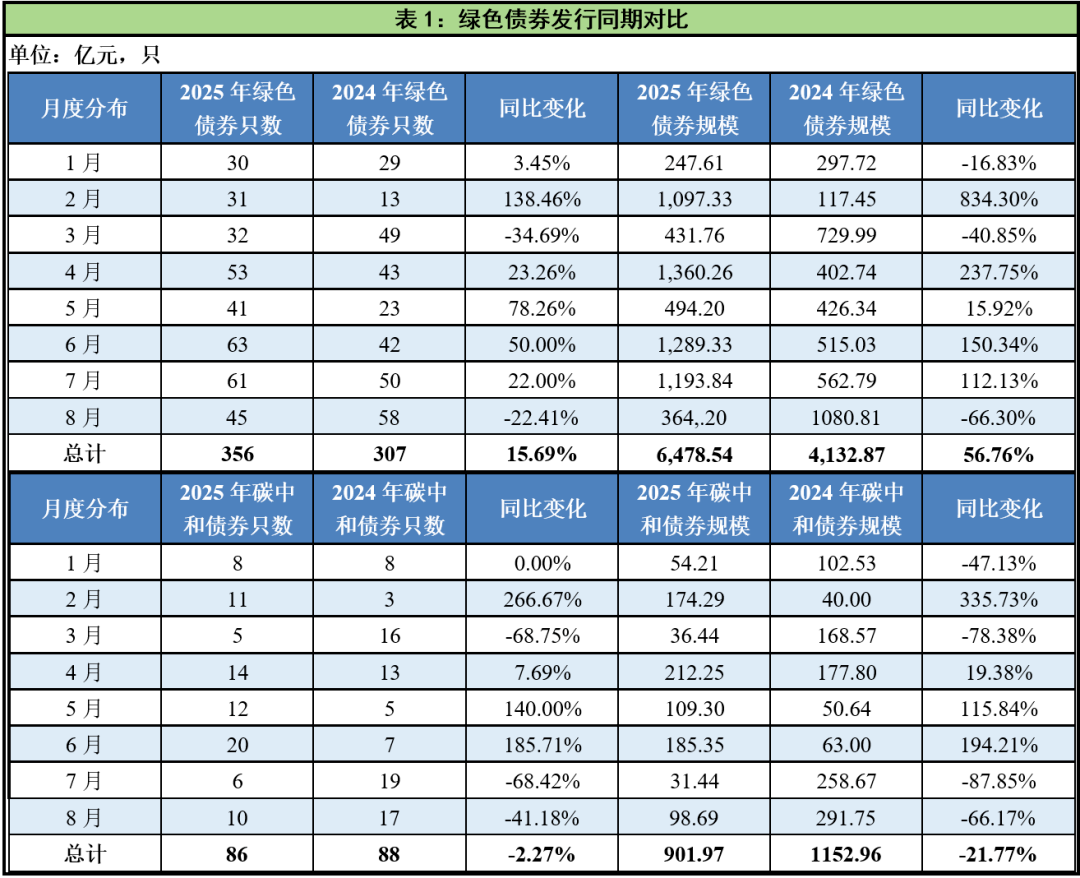

2025年1~8月,国内市场已发行绿色债券356只,规模共计6,478.54亿元,与去年同期相比发行只数增加15.96%,发行规模增加56.76%。其中8月新发行绿色债券45只,规模共计364.20亿元,较去年同期发行只数下降22.81%,发行规模下降66.63%。

截至2025年8月末,国内市场已发行可持续挂钩债券39只,规模共计279.92亿元,其中8月新发行6只可持续挂钩债券,规模68.00亿元;截至2025年8月末,国内市场已累计发行低碳转型挂钩债券20只,规模共计125.50亿元,其中8月新发行3只低碳转型挂钩债券,规模27.20亿元;截至2025年8月末,国内市场累计发行转型类债券3只,规模共计40.00亿元,其中8月无新发。

二级市场

8月,国内市场共473只绿色债券参与交投,月度现券交易规模为773.92亿元,较去年同期交易只数减少7.44%,规模下降11.49%,其中绿色金融债交易规模占比最高;挂钩类债券共有65只参与交投,交易规模总计为109.64亿元;其中可持续挂钩债券56只,交易规模102.96亿元;低碳转型挂钩债9只,交易规模6.67亿元。转型类债券共有3只参与交投,交易规模总计为1.5亿元。

ESG债券发行成本观察

8月发行的54只ESG债券中可比同类债为12只,将本月新发行ESG债券的发行成本与同类债平均发行利率相比,8只ESG债券表现出一定的成本优势。截至8月末,2025年可比同类债有119只,其中73.11%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低0.89bp~135.00bp。

绿色金融动态

国内动态

中国人民银行等七部门联合印发《关于金融支持新型工业化的指导意见》助力产业绿色低碳循环发展;国家外汇管理局开展绿色外债业务试点,吸引全球金融资源向我国绿色低碳发展等领域有序聚集;绿色债券标准委员会发布《2024年度绿色债券评估认证市场运行及相关情况的通报》;中共中央办公厅 国务院办公厅发布《关于推进绿色低碳转型加强全国碳市场建设的意见》,对全面推进全国碳市场建设作出系统部署;天津出台绿色金融支持生态城建设19条措施,引导金融资源支持区域绿色产业发展。

一、一级市场发行情况

(一)绿色债券发行情况

2025年8月,国内市场新发行绿色债券45只,规模共计364.20亿元,同比发行只数下降22.41%,发行规模下降66.30%;发行只数环比下降26.23%,发行规模环比下降69.49%。子品种方面,8月国内市场共发行10只碳中和债券,规模为98.69亿元,发行只数与规模分别同比下降41.18%和66.17%,其中内蒙古霍林河煤业集团有限责任公司成功发行全国首单将可交换债工具与“碳中和”主题深度融合的创新产品,为行业提供了兼具生态效益与资本创新价值的实践范例。2025年国内市场绿色债券1~8月累计发行356只,规模共计6,478.54亿元,较去年同期相比发行只数增长15.96%,发行规模增长56.76%。整体来看,受整体信用债市场融资降温影响,8月绿色债券供给有所放缓,但得益于2025年来的政策红利释放,仍处于较高水平,2025年1~8月发行规模已接近去年全年规模。

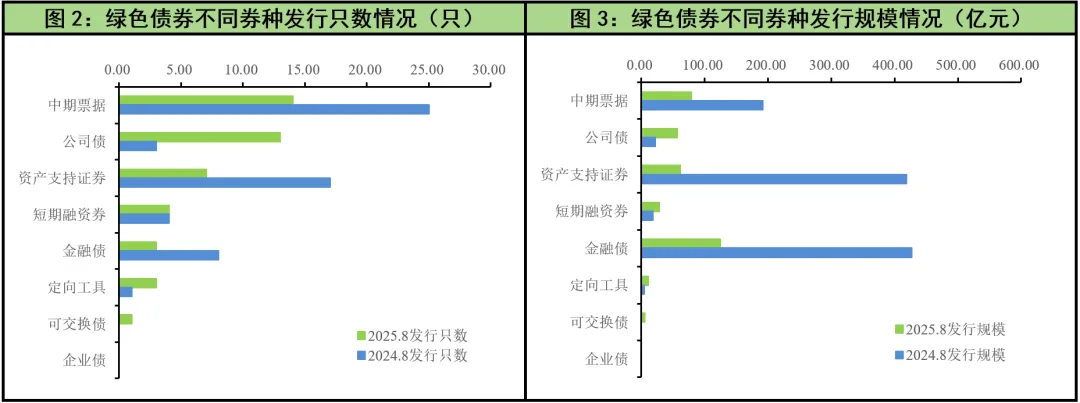

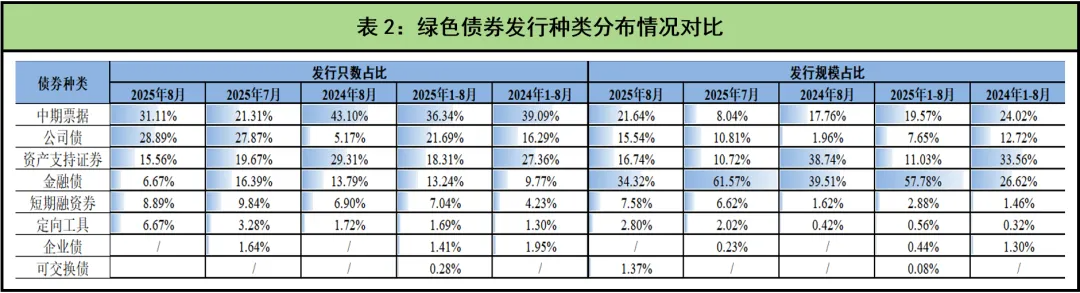

从券种类型分布来看,2025年8月,绿色金融债发行规模125.00亿元,发行规模在绿色债券中占比超过三成。发行只数方面,绿色中期票据发行14只排在首位,其次绿色公司债发行10只。截至8月末,2025年国内绿债市场发行主力仍为绿色金融债和绿色中期票据,分别为发行数量和发行规模最多的券种类型,其中绿色中期票据一成功发行129只,是目前唯一发行量“破百”的绿色券种;绿色金融债发行规模达3,470.00亿元,在绿色债券中占比接近六成。较2024年1~8月累计值来看,除绿色资产支持证券和绿色企业债的发行只数同比略有下降,其他劵种发行只数同比均上升;其中绿色金融债发行规模同比增加最为显著,同比增长240%,领先于其他劵种。

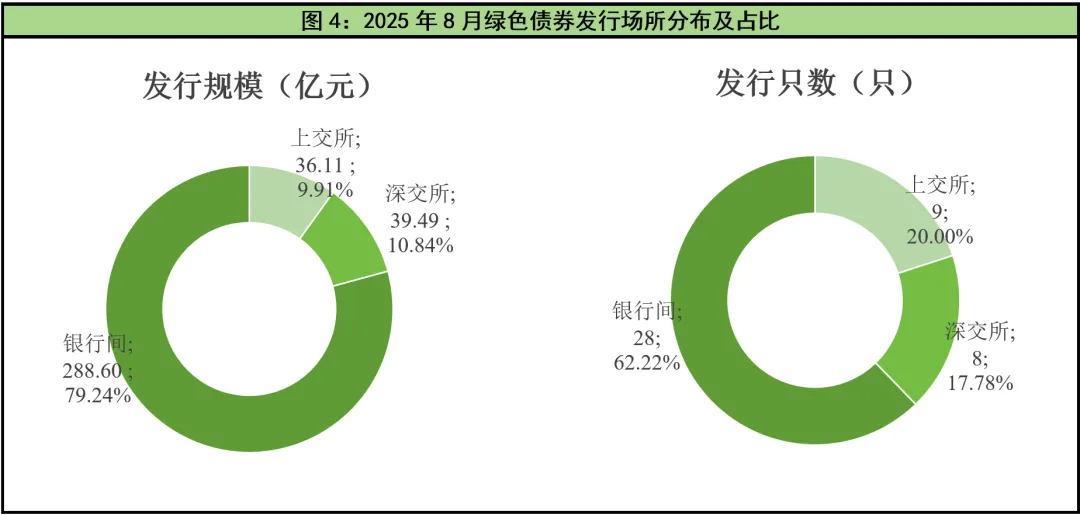

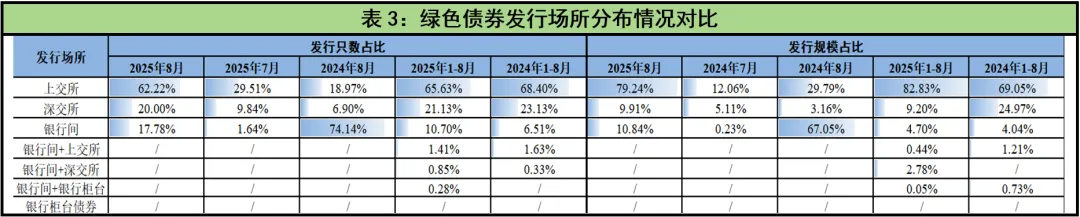

从绿色债券发行场所来看,2025年8月银行间市场共发行28只绿色债券,发行规模共计288.60亿元,为最主要的绿色债券发行场所;上交所和深交所分别发行绿色债券9只和8只,规模分别为36.11亿元和39.49亿元。截至8月末,2025年银行间市场绿色债券发行只数占比超过六成,发行规模占比超过八成,同比发行只数略有下降但发行规模上升;上交所绿色债券发行只数和发行规模占比同比均下降;深交所发行只数和发行规模同比均上升。

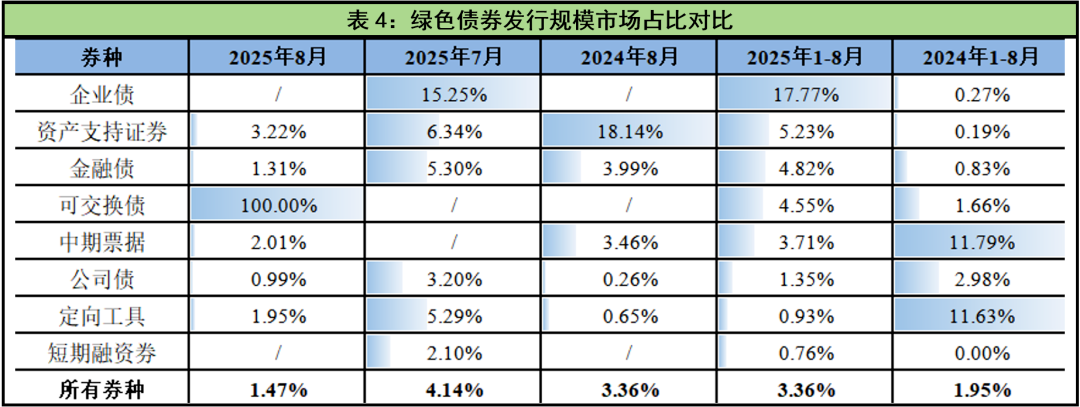

从绿色债券在整体债券市场中发行规模占比来看,2025年8月份绿色债券占整体债券市场发行规模的1.47%,环比下降2.67个百分点,较去年同期下降1.89个百分点。截至8月末,2025年绿色债券占整体债券市场发行规模的3.36%,较去年同期上升1.41个百分点。从具体券种来看,绿色企业债占比为17.77%,其次是绿色资产支持证券,占比为5.23%,其余券种占比均较低。与去年同期相比,除绿色资产支持证券占比有所下降外,其余绿色券种占比均有所增长。

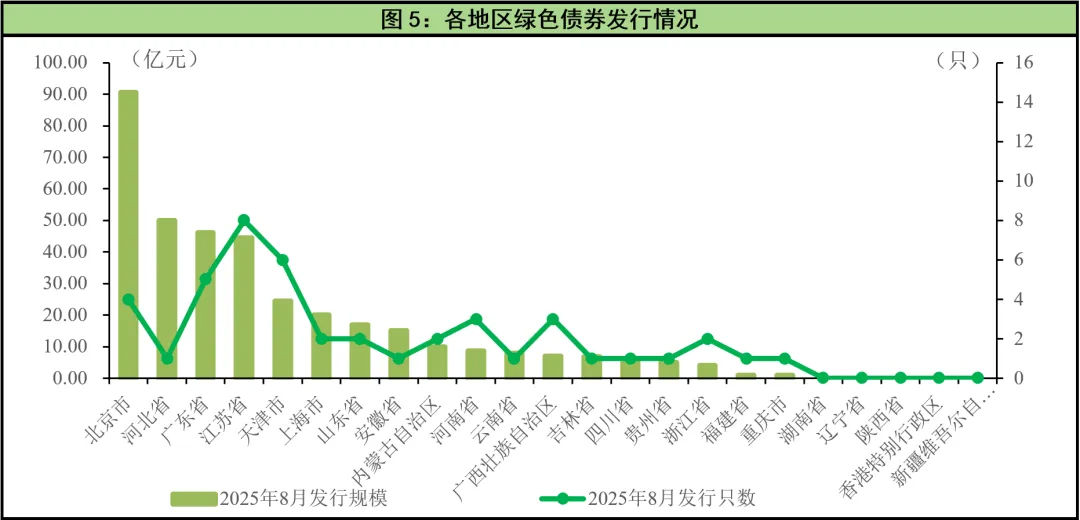

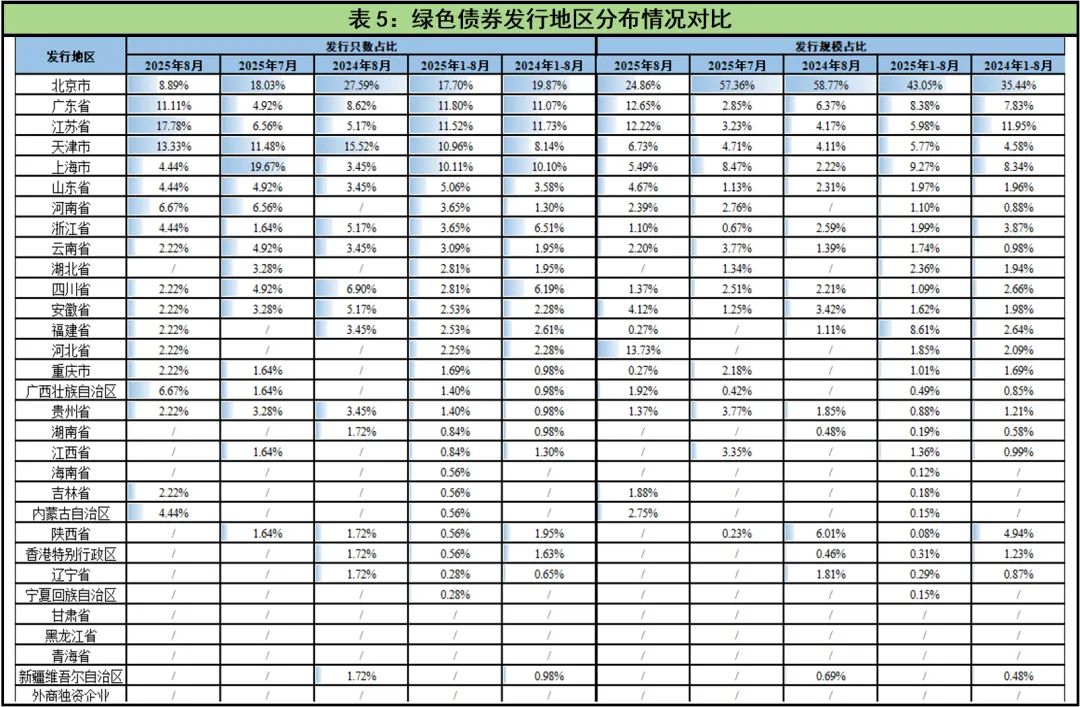

从发行地区来看,2025年8月,共有18个地区(省、市、自治区)发行绿色债券,其中江苏省发行8只债券,是发行只数最多的区域;北京市共发行4只债券共计90.54亿元,是发行规模最大的区域,但发行规模和发行规模同较去年有所下降。截至8月末,2025年绿色债券累计发行只数排名靠前的地区分别为北京市、广东省、江苏省、天津市和上海市,占比均超过10%,合计占比超六成;在发行规模方面,北京市累计发行规模最大,为2,789.1472亿元,占比为43.05%,上海市、福建省和广东省累计发行规模均超过500亿元,比去年同期大幅增加。

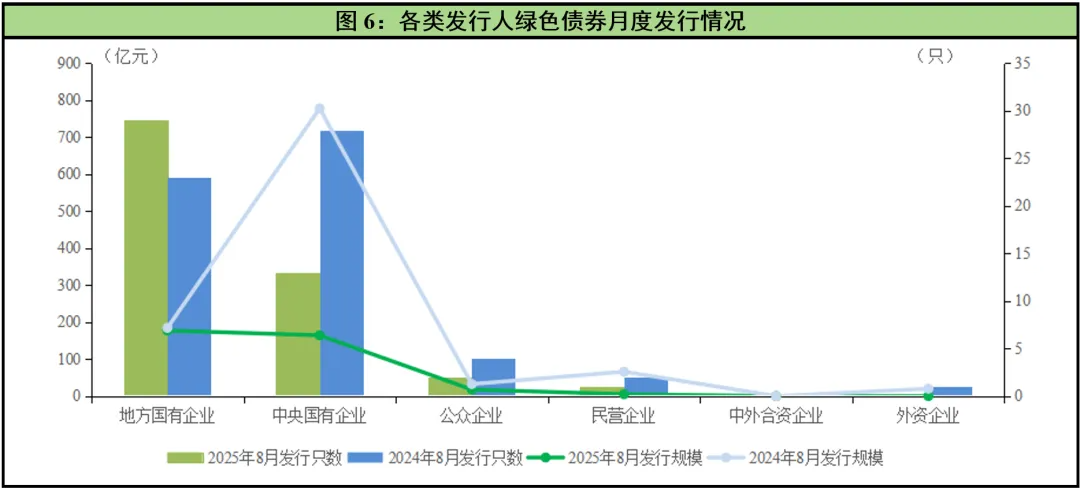

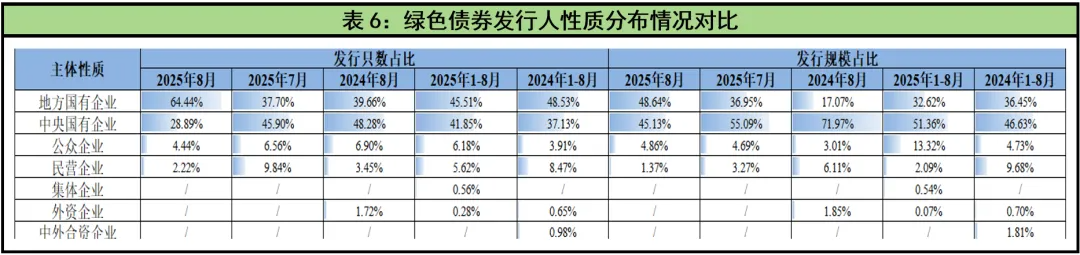

从发行人主体性质来看,2025年8月,绿色债券发行人仍以国有企业(包括中央国有企业和地方国有企业)为主力,发行只数合计42只,占比93.33%;发行规模合计为341.49亿元,占比93.76%,与去年同期相比,国有企业发行只数降低17.65%,发行规模降低64.51%;其中地方国有企业发行只数同比增加,发行规模同比下降;其他企业发行只数和规模同比下降。截至8月末,2025年中央国有企业和地方国有企业发行只数和发行规模之和占比均超过八成,同比占比有所上升;公众企业和集体企业发行只数和发行规模占比同比上升;民营企业、中外合资企业和外资企业发行只数和发行规模占比同比下降。

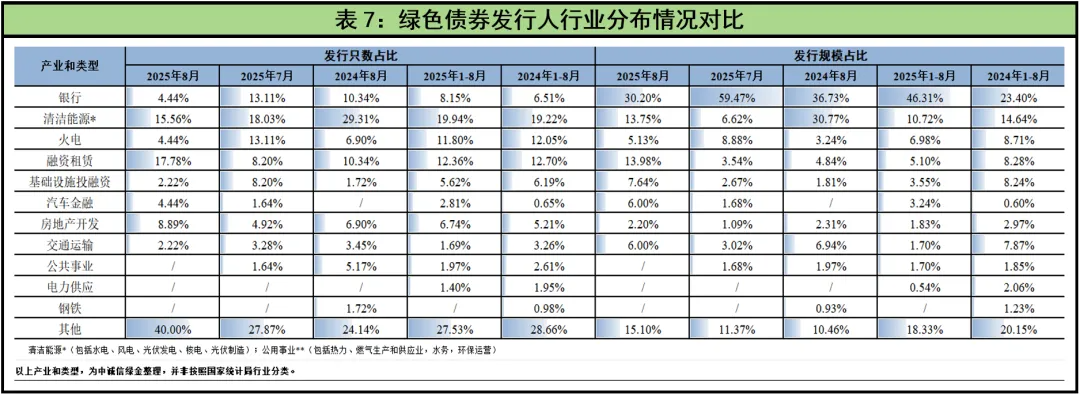

从发行人主体产业和类型来看,2025年8月,融资租赁类发行人共发行7只绿色债券,是绿色债券发行只数最多的的发行人类型;银行类发行人发行绿色债券的规模为110.00亿元,是发行规模最大的发行人类型。截至8月末,2025年融资租赁发行人发行只数占比达19.94%,领先于其他类型发行人,且较去年同期有所增长;银行类和汽车金融类发行人绿色债券发行规模占比分别为46.31%和3.42%,发行规模同比均有所增长,其他发行人类型同比则有所下降。

(二)其他ESG债券发行情况

2025年8月,国内债券市场共发行挂钩类债券9只,规模合计95.20亿元,发行只数同比下降20%,发行规模同比上升21.44%。其中包括6只可持续发展挂钩债券和3只低碳转型挂钩债券,发行规模分别为68.00亿元和27.20亿元。2025年8月发行的挂钩类债券中包括4只公司债、4只中期票据和1只资产支持证券,发行人为中央国有企业和地方国有企业,行业涉及基础设施投融资、化工、交通运输等。

总体来看,2025年8月国内市场共发行ESG债券54只,规模共计459.40亿元,同比发行只数下降11.48%,发行规模下降58.31%。截至8月末,2025年国内市场累计发行ESG债券416只,规模共计6,930.86亿元,发行只数同比增加16.85%,发行规模同比增加50.17%。

二、二级市场交易情况

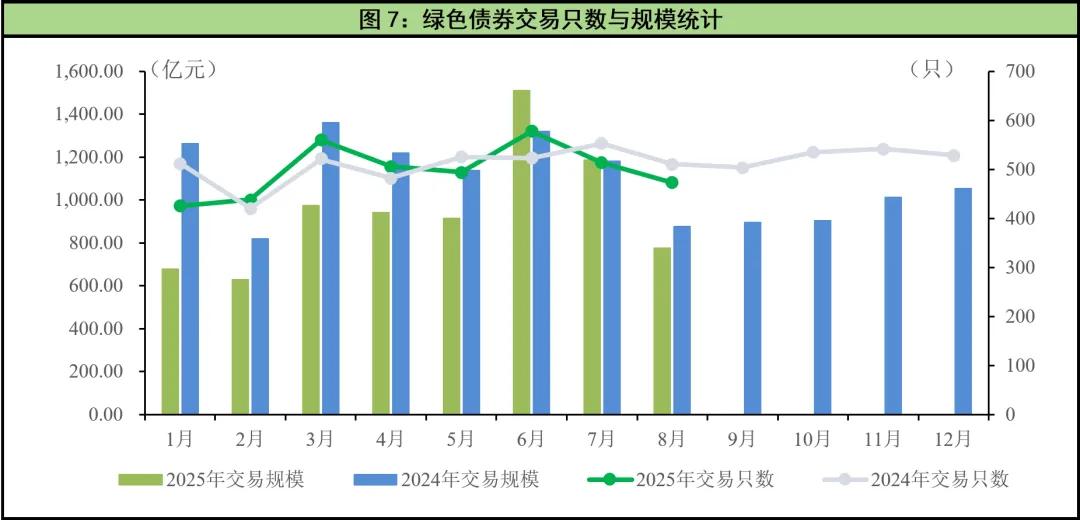

(一)8月绿债市场交易情况

2025年8月,国内市场共有共473只绿色债券参与交投,月度现券交易规模为773.92亿元,较去年同期交易只数下降7.44%,规模同比下降11.49%。其中,“25河北银行绿债”交易金额为8月之首,为42.19亿元。具体从不同券种来看,2025年8月参与二级市场交易的绿色金融债交易规模占比最高,达到41.44%,其次为绿色中期票据占比32.61%,其余券种占比均不足10.00%。

(二)8月挂钩债券市场交易情况

2025年8月,国内市场共有65只挂钩类债券参与交投,交易规模总计为109.64亿元,数量与规模分别同比增长8.33%和59.33%。其中共有56只可持续挂钩债券参与交易,环比下降17.65%,交易规模102.96亿元,环比增长0.65%;共有9只低碳转型挂钩债券参与交易,交易规模6.67亿元,环比分别下降10.00%和17.14%。“25中国铁投MTN001(可持续挂钩)”交易金额以18.14亿元排在8月挂钩类债券成交首位。

(三)8月转型类债券市场交易情况

2025年8月,国内市场共有3只转型类债券参与交投,交易规模总计为1.50亿元,分别为1只公司债和2只中期票据。

三、ESG债券发行成本观察

2025年8月共计发行54只ESG债券,剔除42只私募、资产支持证券和无同类可比债,可比同类债共12只,其中包括9只为中期票据,1只金融债和2只公司债。将本月新发行ESG债券的发行成本与同类债平均发行利率相比,8只ESG债券表现出一定的成本优势,8月ESG债券发行成本比较详见表8。截至8月末,2025年可比同类债有119只,其中73.11%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低0.89bp—135.00bp。

四、绿色金融动态

(一)国内动态

中国人民银行等七部门联合印发《关于金融支持新型工业化的指导意见》

2025年8月5日,中国人民银行、工业和信息化部、国家发展改革委、财政部、金融监管总局、中国证监会和国家外汇局联合印发《关于金融支持新型工业化的指导意见》,提出发挥绿色金融牵引作用,助力产业绿色低碳循环发展;加快建设支持高碳产业绿色低碳化转型的金融标准体系;强化绿色信贷、绿色债券等多元化绿色金融工具在制造业绿色低碳转型中的应用;坚持“先立后破”,推动银行支持高碳行业符合绿色低碳技术改进方向以及产能置换政策的项目和企业;完善绿色金融激励约束机制,推动金融机构开发支持绿色制造的金融产品,加大对环保、节能、节水、清洁生产、资源综合利用、绿色制造、低碳等领域的投入,支持绿色工厂绿色低碳转型升级。

国家外汇管理局开展绿色外债业务试点

2025年8月21日,国家外汇管理局决定,在上海、北京、天津、河北、江苏、浙江、安徽、福建、山东、湖北、广东、四川、宁波、厦门、青岛、深圳等16省市开展绿色外债业务试点,鼓励非金融企业将跨境融资资金用于绿色或低碳转型项目。试点政策主要针对境内非金融企业从非居民融入本、外币资金且专项用于支持符合中国人民银行等部门相关规定条件的绿色或低碳转型项目,允许这类项目更少占用企业全口径跨境融资风险加权余额,从而扩大投资绿色发展或低碳转型项目企业的跨境融资规模上限,同时相关外债登记由银行直接办理,提升绿色外债业务办理便利化水平,有利于吸引全球金融资源向我国绿色低碳发展等领域有序聚集。

绿色债券标准委员会发布《2024年度绿色债券评估认证市场运行及相关情况的通报》

2025年8月22日,绿色债券标准委员会前期通过组织18家评估认证机构完成了2024年度自查工作,形成并发布《2024年度绿色债券评估认证市场运行及相关情况的通报》。本次通报全面回顾了2024年我国绿色债券评估认证市场的运行状况,通过自查工作形成了多项具有示范意义的工作亮点和业务成果,有效推动了绿色债券市场的自律管理和规范发展。下一步,绿色债券标准委员会将继续加强自律管理,规范行业有序开展竞争,推动绿债市场高质量发展。

中共中央办公厅 国务院办公厅发布《关于推进绿色低碳转型加强全国碳市场建设的意见》

2025年8月25日,中共中央办公厅 国务院办公厅发布《关于推进绿色低碳转型加强全国碳市场建设的意见》(以下简称“《意见》”),提出到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业,全国温室气体自愿减排交易市场实现重点领域全覆盖;到2030年,基本建成以配额总量控制为基础、免费和有偿分配相结合的全国碳排放权交易市场,建成诚信透明、方法统一、参与广泛、与国际接轨的全国温室气体自愿减排交易市场,形成减排效果明显、规则体系健全、价格水平合理的碳定价机制。《意见》是我国碳市场领域第一份中央文件,对全面推进全国碳市场建设作出系统部署,明确碳市场的基本定位、总体要求,制定了全国碳市场发展目标和重点工作任务。

天津出台绿色金融支持生态城建设19条措施

2025年8月20日,中国人民银行天津市分行、天津市生态环境局、中国证券监督管理委员会天津监管局、中新天津生态城管委会联合印发《金融支持中新天津生态城建设国家绿色发展示范区的若干措施》(以下简称“《措施》”),围绕绿色金融服务体系、重点领域绿色金融、绿色金融资源供给等方面共出台19条政策措施,引导金融资源支持区域内绿色产业发展。在绿色金融支持方面,《措施》支持金融机构对重点行业领域在商业可持续的前提下积极给予贷款利率、授信条件、资金额度等政策倾斜。在加强绿色金融服务体系建设方面,《措施》支持金融机构将碳减排绩效、第三方环境信用评价结果等纳入信贷审核发放流程,将企业降碳、减污、扩绿等表现作为贷款审批、额度测算、资金定价的重要参考,探索环境效益价值实现的可行路径。此外,《措施》鼓励符合条件的生态城企业发行绿色债务融资工具、绿色公司债券,积极发行与各类环境权益挂钩的结构性债务融资工具,从而构建覆盖企业全生命周期、兼具商业可持续性的绿色金融服务生态,引导金融资源支持区域绿色产业发展。

特别说明

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。

本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

本文数据均按照债券发行起始日进行统计。