2025年ESG债券市场分析5月报

编辑: 时间:2025-06-30

本期 /看点

一级市场

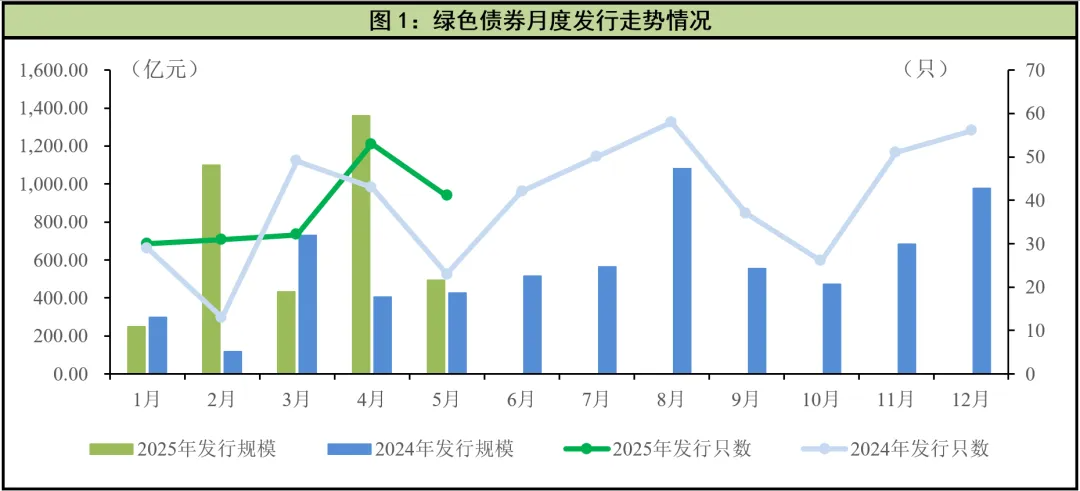

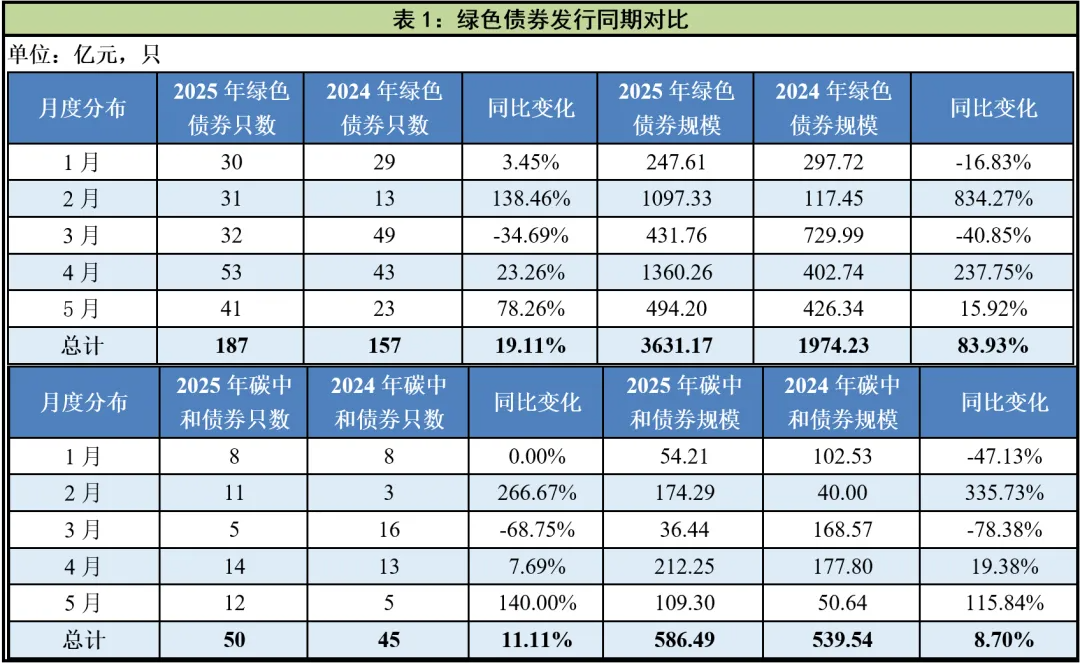

2025年1~5月,国内市场已发行绿色债券187只,规模共计3,631.17亿元,发行只数和规模分别同比增加19.11%和83.93%。其中5月新发行绿色债券41只,规模共计494.20亿元,同比发行只数和规模分别上涨78.26%和15.92%。

截至2025年5月末,国内市场已累计发行挂钩债券36只,规模共计233.50亿元,其中5月新发行5只挂钩类债券,其中包括4只可持续发展挂钩债券和1只低碳转型挂钩债券,发行规模分别为22.00亿元和8.00亿元。截至2025年5月末,国内市场累计发行1只低碳转型债券和2只转型债券,规模共计40.00亿元,其中5月新发行1只转型债券,规模20.00亿元。

二级市场

5月,国内市场共494只绿色债券参与交投,月度现券交易规模为914.85亿元,交易只数同比增加5.90%,规模同比下降19.50%;挂钩类债券共有61只参与交投,交易规模总计为67.50亿元;其中可持续挂钩债券52只,交易规模64.67亿元;低碳转型挂钩债9只,交易规模2.82亿元。转型类债券共有5只参与交投,交易规模总计为15.19亿元。

绿色债券发行成本观察

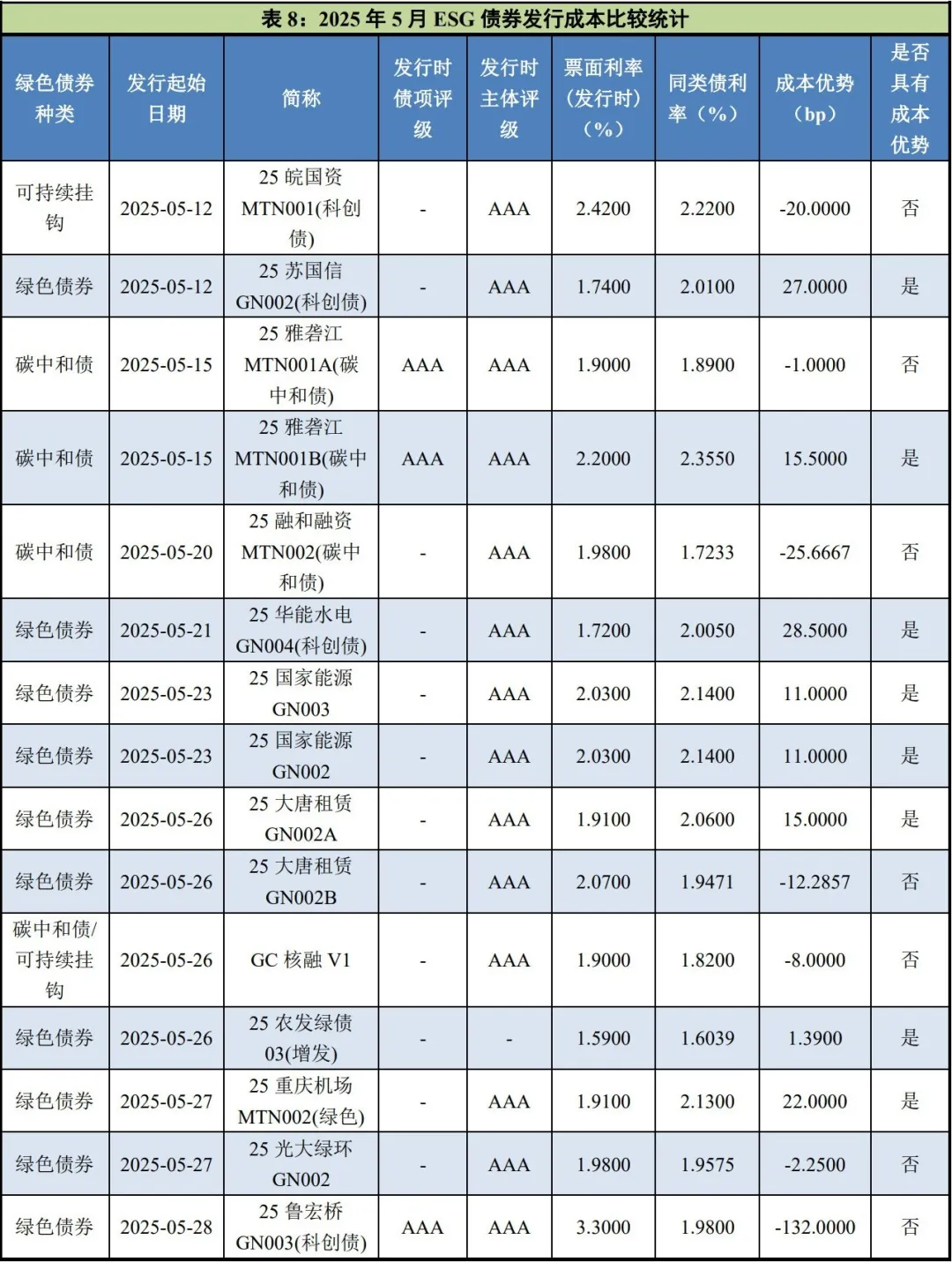

5月发行的46只ESG债券中可比同类债为15只,将本月新发行绿债的发行成本与同类债平均发行利率相比,8只绿色债券表现出一定的成本优势。截至5月末,2025年可比同类债有63只,其中74.60%的绿色债券具有低于当天发行的同类债券票面利率,发行成本低1.39bp—135.00bp。

绿色金融动态

国内动态

《制造业绿色低碳发展行动方案(2025—2027年)》审议通过;中国人民银行等印发《关于金融支持广州南沙深化面向世界的粤港澳全面合作的意见》;海口市印发《蓝碳经济发展行动方案(2025—2035年)》。

国际动态

欧盟发布ESG评级监管新规草案;2025中欧ESG高峰论坛发布《2025ESG白皮书》;欧盟与英国政府将统一碳排放交易体系。

一、一级市场发行情况

(一)绿色债券发行情况

2025年5月,国内市场新发行绿色债券41只,规模共计494.20亿元,同比发行只数和规模分别上涨78.26%和15.92%,环比发行只数和规模分别下降22.64%和63.67%。其中碳中和债券发行12只,发行规模为109.30亿元,发行只数和规模分别同比上涨140.00%和115.84%。2025年1~5月,国内市场绿色债券累计发行187只,规模共计3,631.17亿元,发行只数和规模分别同比增加19.11%和83.93%,整体来看,绿色债券发行市场持续回暖。

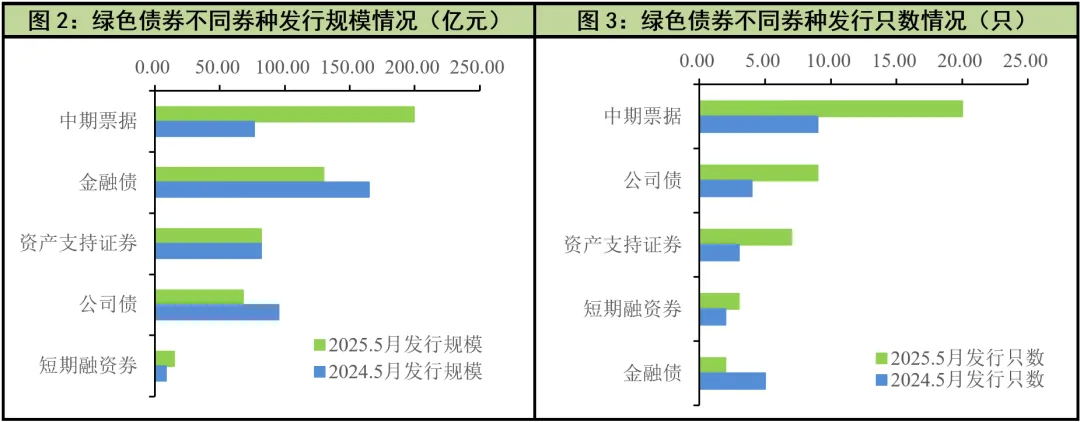

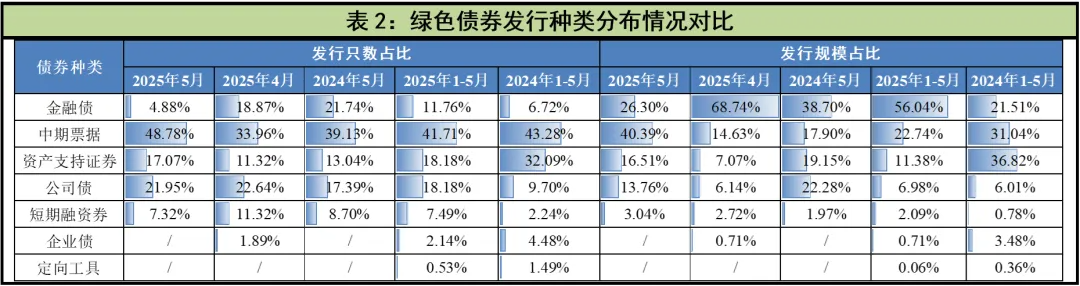

从券种类型分布来看,2025年5月,绿色中期票据同时为绿色债券市场发行数量和发行规模之首,共发行20只,规模199.60亿元;绿色金融债发行2只,共计130.00亿元,为发行规模第二大的券种。同比方面,绿色中期票据的发行只数与规模占比同比均有所增长,尤其发行规模占比大幅增长;绿色资产支持证券和绿色公司债的发行只数占比同比上升,规模占比同比下降;绿色金融债的发行只数和规模占比同比均有所下降;绿色短期融资券的发行只数占比同比下降,规模占比同比上升。截至5月末,2025年国内市场绿色中期票据、绿色金融债和绿色资产支持证券合计占总发行只数的71.66%以及总发行规模的90.16%。

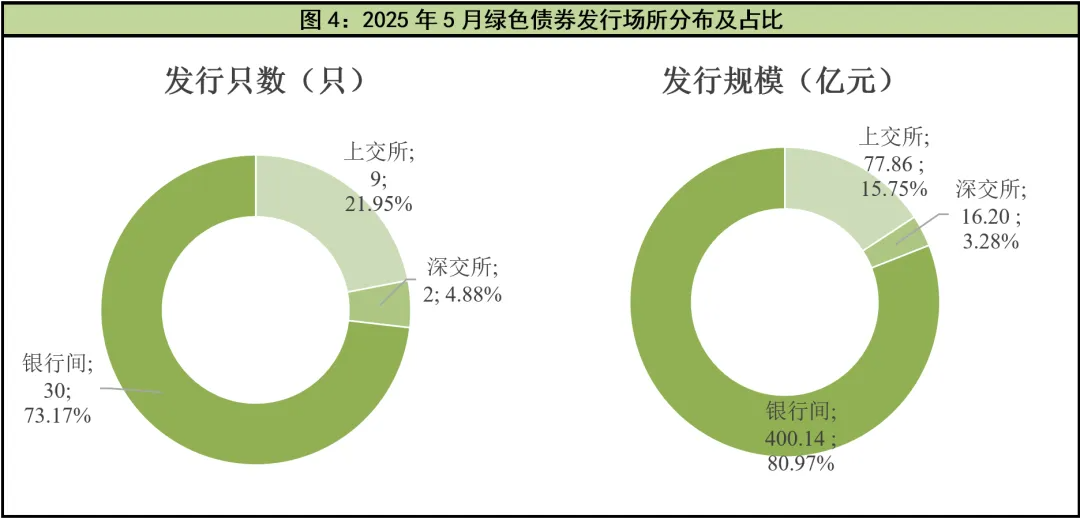

从绿色债券发行场所来看,2025年5月银行间市场共发行30只绿色债券,发行规模共计400.14亿元,为最主要的绿色债券发行场所;上交所和深交所分别发行绿色债券9只和2只,规模分别为77.86亿元和16.20亿元;同比来看,银行间市场绿色债券发行只数占比同比均有所下降,但绿色债券发行规模占比同比上升;交易所(包括上交所和深交所)绿色债券发行只数占比同比有所上升,发行规模占比同比则有所下降。截至5月末,2025年银行间市场绿色债券累计发行130只,规模达3,010.54亿元。

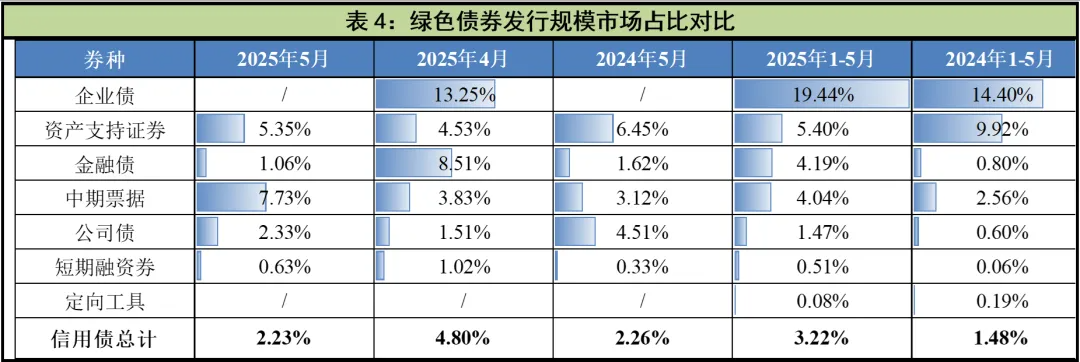

从绿色债券在整体债券市场中发行规模占比来看,2025年5月份绿色债券占全部信用债发行规模的2.23%,环比下降2.57个百分点,同比下降0.03个百分点。具体来看,绿色中期票据和绿色短期融资券占比同比均有所上升,其中尤以绿色中期票据的发行规模占比涨幅最大;绿色资产支持证券、绿色金融债、绿色公司债和绿色企业债占比则同比有所下降。截至5月末,2025年绿色债券占整体信用债券市场发行规模的3.22%,同比上升1.74个百分点。从具体券种来看,绿色企业债占比19.44%位列第一,其次是绿色资产支持证券、绿色金融债和绿色中期票据,占比分别为5.40%、4.19%和4.04%,其余券种占比均在4%以下。

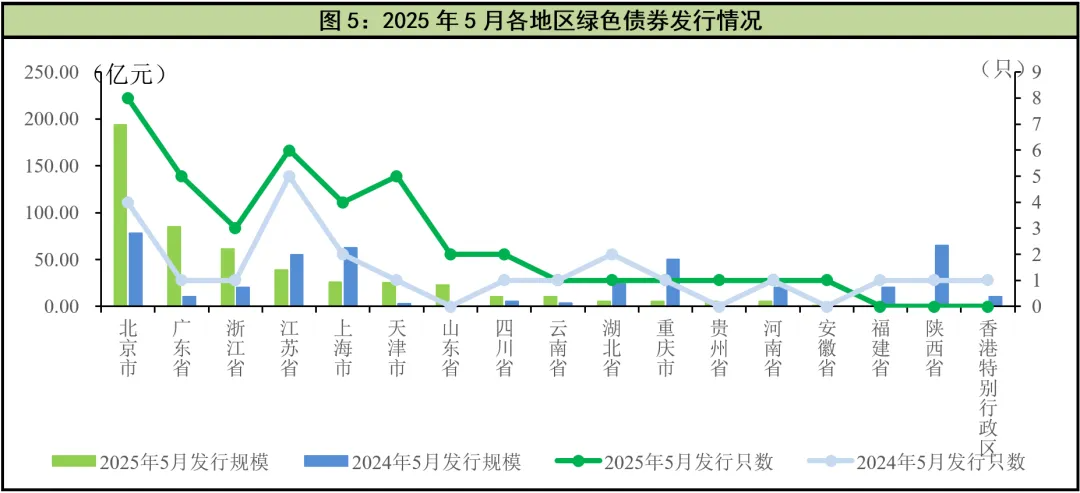

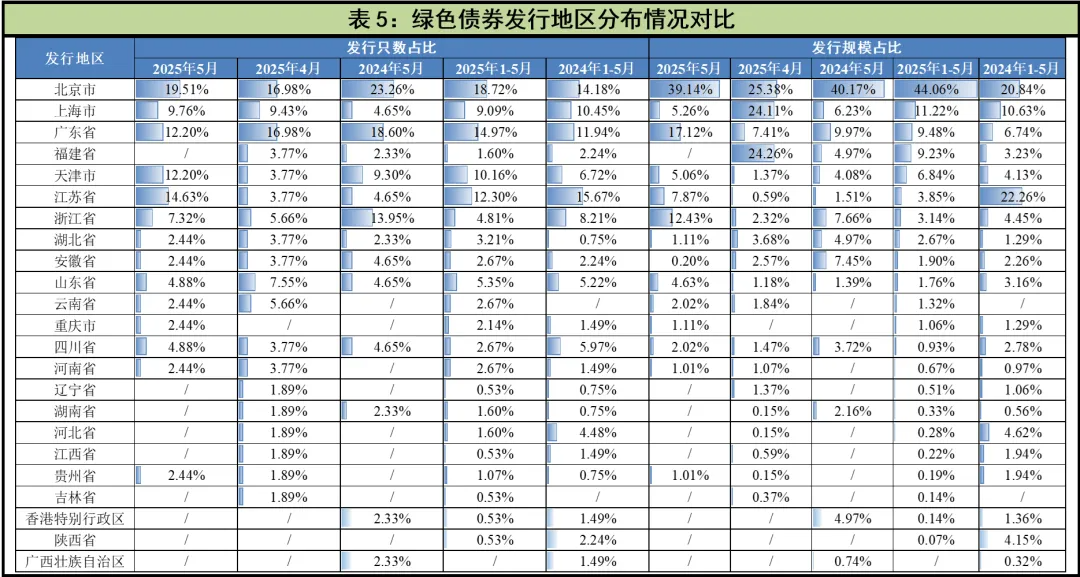

从发行地区来看,2025年5月,共有14个省(市、地区)发行绿色债券,其中北京市发行8只绿色债券,江苏省发行6只绿色债券,天津市和广东省各发行5只绿色债券,是发行只数最多的四个省市;发行规模方面,北京市发行金额超过100亿,广东省和浙江省发行规模均超过50亿,其中北京市发行规模同比大幅上涨主因中国农业发展银行一只大额绿色金融债的发行。同比来看,绿色债券发行占比较高的地区中,北京市发行只数和规模占比有所下降;上海市发行只数占比上升,发行规模占比下降;广东省和浙江省发行只数占比下降,但发行规模占比上升;天津市和江苏省的发行只数和规模发行只数均明显上升。截至5月末,2025年绿色债券累计发行只数排名靠前的地区分别为北京市、广东省和江苏省,发行数量均超20只;在发行规模方面,北京市占比超四成遥遥领先,随后为上海市,占比为11.22%,其余地区累计发行规模占比均不足10.00%。

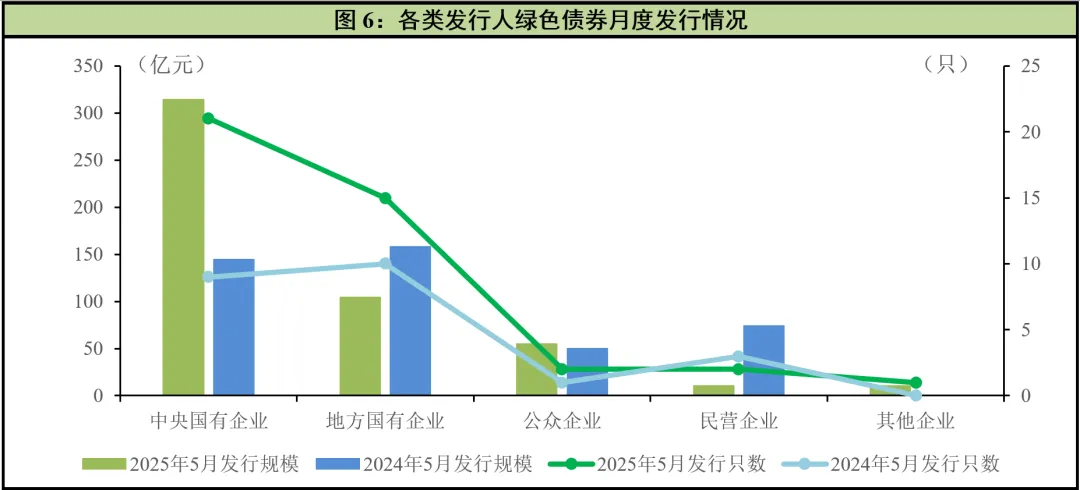

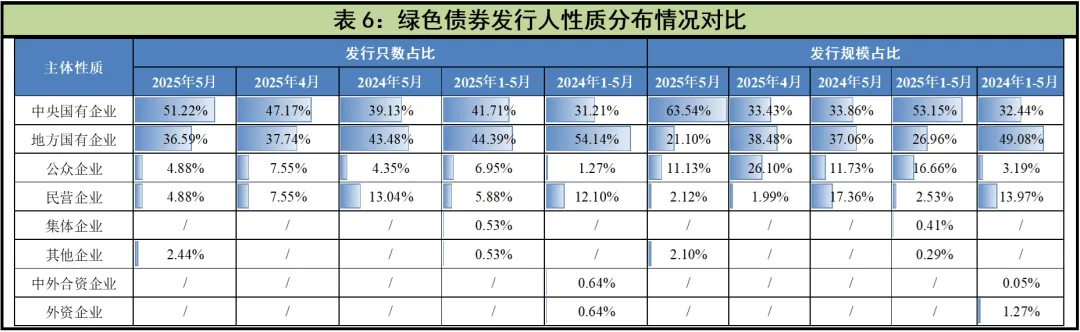

从发行人主体性质来看,2025年5月,国内绿色债券发行主体中发行只数最多和发行规模最大的类型为中央国有企业,共发行21只,规模为314.03亿元。截至5月末,2025年绿色债券发行人仍以国有企业(包括中央国有企业和地方国有企业)为主力,发行只数占比达86.10%,发行规模占比达80.11%,规模与只数占比同比分别上升5.20个百分点和13.72个百分点。民营企业绿色债券发行只数和规模同比降幅较大。

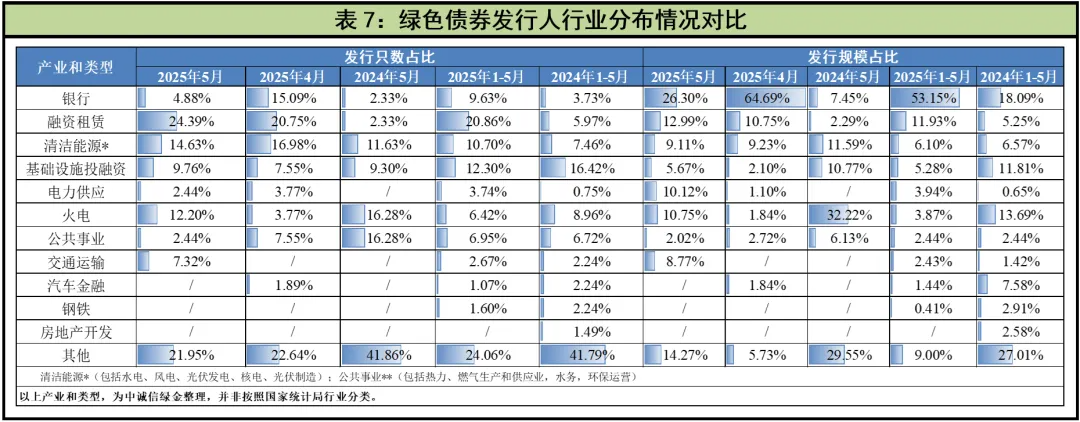

从发行人主体产业和类型来看,2025年5月,融资租赁类发行人绿色债券发行10只绿色债券,发行只数在所有类型发行人中占比最高;银行类发行人绿色债券发行规模130.00亿元,为发行规模最多的发行人类型。同比方面,银行、融资租赁、电力供应和交通运输类发行人的发行只数和规模占比均有所上升;火电和公共事业类发行人的发行只数和规模占比则有所下降;清洁能源和基础设施投融资类发行人的发行只数占比上升而规模占比下降。截至5月末,2025年融资租赁类发行人发行只数占比达20.86%,领先于其他类型发行人;规模占比方面,银行类发行人绿色债券发行规模占比53.15%,大幅领先于其他类型发行人。

(二)其他ESG债券发行情况

2025年5月,国内债券市场共发行5只挂钩类债券,其中包括4只可持续发展挂钩债券和1只低碳转型挂钩债券,发行规模分别为22.00亿元和8.00亿元。发行人均为国有系企业,通过将债券结构与可持续发展绩效目标或低碳转型目标相挂钩,推动自身业务可持续发展。截至2025年5月末,国内市场已累计发行挂钩债券36只,规模共计233.50亿元。

在转型类债券领域,2025年5月,上海国际港务(集团)股份有限公司发行1只转型债券,发行金额为20.00亿元,发行期限10年,募集资金全部用于投资建设上海国际航运中心洋山深水港区小洋山北作业区集装箱码头及配套工程,募投项目投产运营后,预计年可节约标煤9781.46吨,年减排二氧化碳55023.18吨。本月无新发低碳转型债券。截至2025年5月末,国内市场累计发行1只低碳转型债券和2只转型债券,规模共计40.00亿元。

总体来看,2025年5月国内市场共发行ESG债券46只,规模共计537.20亿元,同比发行只数上升76.92%,发行规模增加21.17%。截至5月末,2025年国内市场累计发行ESG债券223只,规模共计3891.56亿元,发行只数同比增加15.54%,发行规模同比增加65.72%。

二、二级市场交易情况

(一)5月绿债市场交易情况

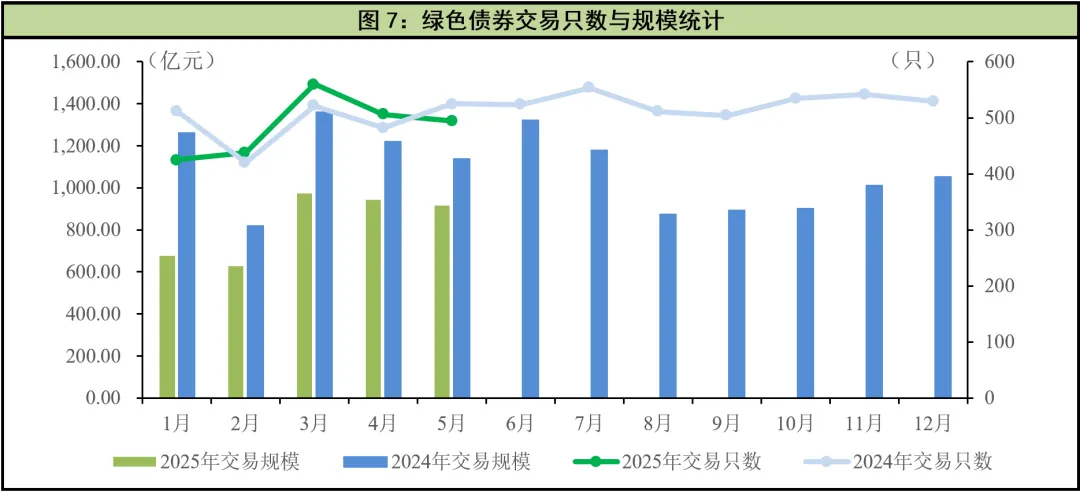

2025年5月,国内市场共有494只绿色债券参与交投,月度现券交易规模为914.85亿元,交易只数同比下降5.90%,规模同比下降19.50%;环比交易只数和规模分别下降2.37%和2.90%。其中,“25兴业银行绿债01”交易金额为5月之首,为50.41亿元。具体从不同券种来看,2025年5月参与二级市场交易的绿色中期票据交易规模占比最高,达到48.79%,其次为绿色金融债占比22.27%,其余券种占比均较小。

(二)5月挂钩债券市场交易情况

2025年5月,国内市场共有61只挂钩类债券参与交投,交易规模总计为67.50亿元。其中可持续挂钩债券52只,同比减少13.33%,交易规模64.67亿元,同比减少48.33%;“23湖交投MTN001(可持续挂钩)”交易金额以5.47亿元排在首位。低碳转型挂钩债券9只,同比增加28.57%,交易规模2.82亿元,同比减少12.69%。“24南沙GT01”交易金额以1.00亿元排在首位。

(三)5月转型类债券市场交易情况

2025年5月,国内市场共有5只转型债券和低碳转型债券参与交投,交易规模总计为15.19亿元,其中包括4只中期票据和1只公司债,交易只数同比减少28.57%,交易规模同比上升47.33%。“24宝武K1”交易金额以7.08亿元位列5月之首。

三、ESG债券发行成本观察

2025年5月共计发行46只ESG债券,剔除31只私募、资产支持证券和无同类可比债,可比同类债共15只,包括13只中期票据,1只金融债和1只公司债。将本月新发行ESG债券的发行成本与同类债平均发行利率相比,8只ESG债券表现出一定的成本优势。5月ESG债券发行成本比较详见表8。截至5月末,2025年可比同类债有63只,其中74.60%的ESG债券具有低于当天发行的同类债券票面利率,发行成本低1.39bp—135.00bp。

四、绿色金融动态

(一)国内动态

《制造业绿色低碳发展行动方案(2025—2027年)》审议通过

2025年5月23日,国务院总理李强主持召开常务会议,审议通过《制造业绿色低碳发展行动方案(2025-2027年)》,并研究健全横向生态保护补偿机制。《行动方案》强调加快绿色科技创新,推进传统产业深度绿色转型,引领新兴产业高起点绿色发展,旨在强化新型工业化绿色底色,助力企业转型升级;健全生态保护补偿机制,则以建立成本共担、效益共享的模式,推动区域协同发展,拓展补偿领域,完善激励约束政策。这些决策高度契合ESG理念,前者聚焦环境层面,降低制造业环境负面影响,后者体现社会层面责任,促进区域生态保护与经济发展平衡,将有力推动企业ESG实践,为可持续发展筑牢根基。

中国人民银行等印发《关于金融支持广州南沙深化面向世界的粤港澳全面合作的意见》

2025年5月12日,中国人民银行、金融监管总局、中国证监会、国家外汇局、广东省人民政府联合印发《关于金融支持广州南沙深化面向世界的粤港澳全面合作的意见》。《意见》要求,坚持“立足湾区、协同港澳、面向世界”,加大金融支持南沙建设力度,进一步强化南沙对粤港澳大湾区高质量发展动力源的支撑作用。《意见》共提出30条重点举措,包括在创新金融服务上,探索“贷款+外部直投”等业务新模式;在发展特色金融服务上,大力发展公募基金投资顾问业务,稳步开展“跨境理财通”业务试点;在扩大金融业对外开放上,研究加快设立粤港澳大湾区国际商业银行;在金融领域制度型开放上,支持南沙对标国际高标准制度规则等。

海口市印发《蓝碳经济发展行动方案(2025—2035年)》

2025年5月15日,海口市生态环境局对外介绍:海口市生态环境局、海口市自然资源和规划局近日联合印发《海口市蓝碳经济发展行动方案(2025—2035年)》(下称《方案》),明确到2035年底,海口市蓝碳经济体系基本建立,蓝碳经济贡献度显著提高,海洋产业生态化水平明显提升。《方案》聚焦建立区域性蓝碳交易市场,参考现有碳汇交易案例创新交易方式,推动“蓝碳生态产品—碳资产—金融工具”转化链条。同时通过海洋底播增殖碳汇、节能减排工程等二十项任务,构建“生态保护+碳汇开发+绿色金融”的闭环体系,为江东新区海岸带修复等项目提供市场化融资支持,形成可复制的自贸港蓝碳金融实践样本。

(二)国际动态

欧盟发布ESG评级监管新规草案

2025年5月2日,欧洲证券和市场管理局(ESMA)发布《ESG评级监管技术标准(RTS)》草案,旨在规范ESG评级机构,提高评级透明度、可靠性和可比性,从而增强投资者对可持续金融产品的信心。该草案基于欧盟委员会2024年底通过的《ESG评级监管条例》,标志着欧盟在可持续金融监管领域迈出重要一步。该新规要求ESG评级机构必须获得ESMA授权并接受监管,同时需披露评级方法、数据来源及关键假设,以确保透明度。此外,ESG评级机构需建立严格的利益冲突防范机制,如将ESG评级业务与其他服务(如咨询、信用评级等)在组织架构和人员安排上完全隔离,避免潜在利益冲突。尽管该法规允许ESG评级机构提供其他服务,但ESMA强调,相关隔离措施必须切实有效,而非“表面合规”。该草案还明确了ESG评级机构在申请授权时的信息披露要求,包括业务模式、治理结构和合规措施等,以帮助市场参与者更清晰地评估评级质量。

2025中欧ESG高峰论坛发布《2025ESG白皮书》

2025年5月17日,第七届中欧ESG高峰论坛在上海拉开帷幕,来自中欧两地的行业专家、企业代表和学者齐聚一堂,共同探讨ESG领域的前沿议题。此次论坛以“革新披露与沟通,接轨国际可持续竞争”为核心,发布了具有重要指导意义的《2025ESG白皮书》。论坛聚焦ESG信息披露革新与企业出海责任实践两大关键议题。当前ESG信息披露存在标准不统一、内容不规范等问题,导致企业间信息可比性不足,影响投资者决策和市场资源配置效率。为此,论坛强调建立标准化披露框架的紧迫性,呼吁通过统一指标体系、规范披露内容与格式,增强信息透明度与可比性。在企业出海责任实践方面,随着中国企业国际化步伐加快,如何将ESG理念融入海外业务、履行国际社会责任成为焦点。此次论坛为中欧ESG经验交流搭建了桥梁,其成果将助力中国企业在ESG信息披露与国际可持续竞争中把握先机,推动ESG理念与国际规则深度接轨,为中国企业在全球可持续发展浪潮中提供清晰思路与行动指南。

欧盟与英国政府将统一碳排放交易体系

2025年5月19日,欧盟与英国宣布致力于连接双方碳排放交易体系(ETS),旨在建立更具流动性和稳定性的碳市场,降低企业成本,鼓励绿色投资。协议将允许双方碳排放交易体系下发放的排放配额互认,实现排放配额的无缝交易,扩大配额市场的规模,并提高其稳定性和效率。此外,该协议有望相互豁免碳边境调整机制(CBAM),减少贸易摩擦。该协议涵盖电力生产、工业供热、工业、国内和国际海运及航空等部门,并计划未来扩大范围。为确保两个体系协调发展,防止市场扭曲,同时考虑到英国的法律和立法程序,该协议将使英国规则与支撑碳排放交易体系连接运作的欧盟规则动态对齐。同时,为解决争端,协议将设立独立的仲裁机制,欧盟法院将作为欧盟法律事项的最终权威机构。

特别说明

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。

本文所述信用债,指除国债、地方政府债、央行票据和同业存单之外的所有券种。

本文所述产业和类型,为中诚信绿金整理,并非按照国家统计局行业分类。

本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

本文数据均按照债券发行起始日进行统计。