从框架搭建迈向实务落地:财政部可持续披露《应用指南》解读

编辑: 时间:2025-06-24

2025年6月23日,财政部发布《〈企业可持续披露准则——基本准则(试行)〉应用指南(征求意见稿)》(以下简称“《应用指南》”),面向社会公开征求意见,进一步对2024年出台的《基本准则》进行解释说明和细化补充。《应用指南》的发布标志着我国可持续信息披露进入规范执行的新阶段,在完善制度框架的基础上,突出操作层面的指导性和实用性。

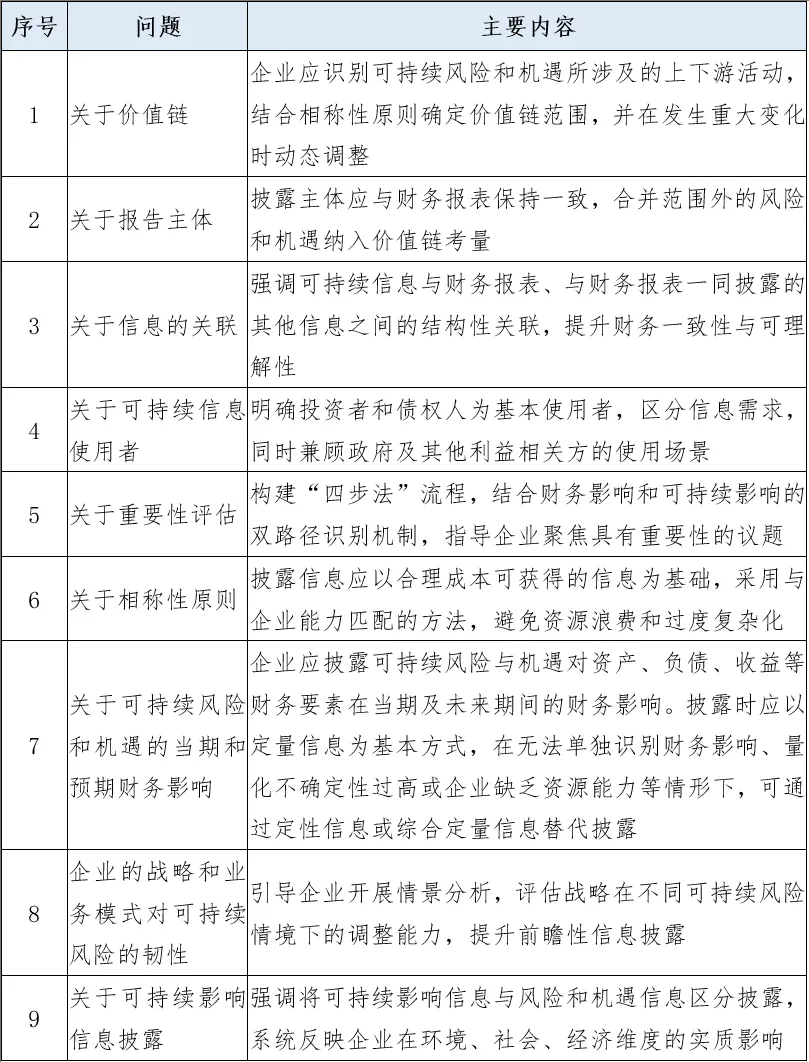

01 起草背景 近年来,全球ESG监管日趋严格,信息披露质量已成为资本市场关注核心。2024年11月,财政部等9部门联合发布《企业可持续披露准则——基本准则(试行)》(以下简称“《基本准则》”),拉开了国家统一的可持续披露准则体系建设的序幕。为强化准则的适用性与落地效果,财政部在参考《国际财务报告可持续披露准则第1号:可持续相关财务信息披露一般要求》(IFRS S1)、广泛吸收各部委和专家建议基础上,于2025年6月形成本次《应用指南》征求意见稿。《应用指南》作为推动从框架到实践有效衔接的重要支撑文件,结合中国特色管理现实,从价值链识别、风险评估、情景分析等角度提供详细操作路径。 02 内容概览 《应用指南》针对九大关键问题进行解释与指引,具体内容包括: 整体来看,《应用指南》在延续《基本准则》所确立的披露目标与基本原则基础上,进一步强化了信息披露的实务导向,重点围绕三项核心落地路径展开:一是通过系统性的“重要性判断”机制,帮助企业科学识别和筛选对企业发展具有实质性影响的可持续议题;二是明确可持续信息与财务报表之间的“关联路径”,推动非财务因素与财务表现深度融合,提升披露信息的决策相关性和可比性;三是强调风险的“可视化呈现”,鼓励企业采用情景分析等技术方法识别、量化可持续风险在不同时间尺度下的潜在影响,增强风险管理透明度和前瞻性。 03 要点解读 1. 价值链识别引入相称性原则,披露边界更具灵活性与可操作性 《应用指南》提出企业在识别可持续风险与机遇时,应全面考虑价值链上下游的相关活动,但不要求机械地覆盖全部链条,而是强调以“合理预期会影响企业发展前景”为判断基础。同时,企业可依据相称性原则,综合自身规模、资源、能力等因素,采用适当的方法识别、收集与披露相关信息,避免因数据收集难度过高而导致合规成本过重。例如,对于中小企业或初次披露主体,可通过抽样、估算、行业数据对标等方式形成“足够可靠”的信息支撑。这一机制有效缓解了中小企业的信息披露负担,体现了准则体系在完整性与现实性之间的平衡考量。 2. 明确基本使用者分类,精准区分投资者与债权人关注重点 《应用指南》在延续《基本准则》中“投资者、债权人为基本使用者”的基础上,首次详细区分了两类使用者的关注重点:投资者更关注企业的风险回报结构、长期价值创造潜力,以及环境、社会、治理因素对资本成本、估值的影响;债权人则更加关心企业偿债能力、经营稳定性和潜在违约风险。这一细化不仅增强了信息披露的针对性,也为企业定向明确披露内容和口径提供了基础,有助于提升可持续信息在融资和信用场景中的应用价值。企业在编制相关内容时,可同步考虑其信息将如何应用于不同使用者的决策,从而提高披露的实用性和沟通效率。 3. 报告主体对齐财报范围,合并范围外风险纳入价值链管理 《应用指南》进一步明确,可持续信息披露的报告主体应与财务报表的合并范围保持一致,但对于未纳入合并范围的子公司或业务单元,其所承载的可持续风险和机遇应纳入价值链范畴,予以合理评估与披露。同时,在披露过程中无需抵销内部交易对可持续信息的影响。这一规定强化了披露边界的完整性,避免出现信息断点,也促使企业更系统地识别控股以外经营单元所带来的环境与社会影响风险,提升整体风险管理水平。 4. 建立“四步法”重要性评估机制,推动信息披露聚焦实质 针对企业在识别、判断和披露可持续风险、机遇和影响时的实践难点,《应用指南》构建了“四步法”重要性评估流程,即明确议题边界、识别潜在风险和机遇、评估影响优先级、最终筛选披露信息,并分别对财务性信息与影响性信息提出了评估逻辑和工具建议。企业可结合自身战略、业务模式与行业特性,从影响范围、严重程度、发生可能性等多维度进行判断,同时综合定量与定性因素,识别“对基本使用者具有实质性影响的信息”。该机制有助于避免信息堆砌和低效披露,引导企业关注核心议题,提升报告的聚焦度,为建立系统性可持续信息管理机制奠定基础。 5. 强调战略韧性评估,鼓励开展情景模拟分析 《应用指南》强调企业应披露其战略和业务模式在面临重大可持续风险情境下的应变能力,即“战略韧性”。在技术路径上,鼓励企业开展情景分析,通过构建不同情境(如政策变动、极端气候、供应链中断等)评估风险对资产结构、业务布局和资金流动的影响。在设定情景时,企业应明确关键假设、参数来源与时间尺度,并结合实际披露可能出现的经营调整策略与资源再配置路径。这一要求引导企业从以历史信息为主的常规披露方式,逐步迈向基于未来情境预测的动态风险管理,提升了风险信息的前瞻性,也为投资者提供了更清晰的风险识别依据。 6. 明确财务影响披露路径,增强可持续信息与财务报表的关联性 《应用指南》围绕当期与预期财务影响分别提出了披露要求:企业不仅需披露已发生的可持续风险和机遇对财务状况、经营成果、现金流量等方面的实际影响,也应披露基于当前管理策略所预测的未来影响趋势。在定量信息难以获取的情况下,企业应说明原因,并提供相关财务项目的定性描述。这一要求强化了非财务信息与传统财务报表的融合机制,有助于投资者等使用者更清晰地理解ESG因素如何作用于企业的实际经营与财务表现,推动企业财务管理与ESG治理协同提升。 04 绿金总结 作为我国统一可持续披露体系的重要支撑文件,《应用指南》在延续《基本准则》框架的基础上,通过明确价值链识别边界、优化重要性判断机制、强化财务关联与战略韧性分析等路径,为企业可持续信息披露提供了更具操作性的落地指引。《应用指南》的发布体现出监管逻辑从原则倡导向落地执行的转变,也进一步呈现出我国可持续披露体系与国际准则接轨的发展思路。 展望未来,企业应尽早启动价值链梳理、重要性议题识别等关键工作,并结合相称性原则合理配置资源,探索建立可持续议题与财务信息之间的关联路径,逐步推动非财务信息与财务表现的融合,有序推进可持续信息披露的规范化和系统化,为未来逐步实施强制披露做好充分准备。

作者:刘晨 审核:周美灵