以数据治理为抓手,推动企业ESG能力体系建设

编辑: 时间:2025-05-26

一、政策加码下的ESG转型:从披露导向走向治理能力建设

随着我国ESG监管体系的不断健全,企业可持续发展能力建设正迈入制度化、系统化的新阶段。三大交易所已发布《可持续发展报告指引(试行)》,推动上市公司建立规范化的信息披露机制,并提升数据的一致性与可比性。同时,北京、上海、深圳、苏州、厦门等地也相继出台本地化ESG政策,强化企业责任落实,拓展支持工具,逐步形成纵向联动、横向协同的政策合力。

政策要求的持续强化,正在促使企业将ESG工作从单一的信息披露,向内部治理体系的深度嵌入转变。随着监管标准不断细化、市场评价机制日趋成熟,ESG数据治理已不再是披露工作的辅助环节,而是在整个治理结构中承担“支撑逻辑—驱动机制—合规验证”的关键功能。在此背景下,企业仅具备报告编制能力已不足以应对监管要求,亟需建立覆盖数据采集、解释、审核、存证与反馈的全流程机制,使ESG数据能够经得起外部验证、经得起时间检验,从而在监管合规、投融资评估及市场沟通中发挥实质性支撑作用。

二、数据治理缺位制约企业ESG发展

尽管ESG理念在国内推广多年,监管机构、投资人与客户的关注持续上升,但多数企业内部仍未建立系统性、可持续的能力建设机制。不少企业虽已感受到来自外部的压力与合规要求,却仍难构建与其相匹配的治理支撑能力。ESG工作在实际推进中普遍呈现任务分散、形式主义、缺乏机制嵌入等问题,难以实现有效整合与深度运转。

其中,数据治理机制的缺失,是制约企业ESG能力体系内生发展的核心问题之一。企业往往将ESG工作视作一项周期性合规披露任务,而未能将其纳入岗位职责、业务流程与数据治理体系的常态管理之中。据中诚信绿金观察,企业ESG能力建设通常受制于以下四方面结构性制约:

第一,治理责任体系“上虚下沉”,缺乏统一的数据统筹与决策支撑机制。部分企业虽设有ESG小组或委员会,但董事会对ESG在战略层级的功能认知不足,ESG管理未被系统纳入企业经营管理主线。在这种“决策端缺位、执行端孤立”的管理格局下,使得ESG数据的管理归口不明、责任难落,最终呈现为报告编写层主导、管理层不介入的形式主义。

第二,组织流程缺乏系统协同,数据采集难以形成闭环。ESG数据广泛分布于环境、用工、法务、供应链等职能条线,但多数企业的流程设计仍以单一部门为单位,未建立覆盖职责划分、协作流程与数据流转的跨部门机制。指标归属不清、报送路径不一、审批机制缺失,使得数据采集环节中易出现重复、遗漏、延迟等问题,影响数据的完整性和准确性。

第三,基础数据支撑体系薄弱,无法满足“可查、可比、可核”的披露要求。在数据初步采集之外,许多企业并未建立覆盖数据解释、审核、存证与验证的全过程治理机制,导致填报数据在逻辑一致性、来源透明度和证据支持方面均显不足。统计口径不统一、留痕机制缺位、原始资料缺失等问题普遍存在,最终形成“看似有数据、实则难验证”的困境。既无法满足监管核查要求,也难以通过外部验证。

第四,绩效激励机制与数据结果脱节,缺乏内生驱动。ESG相关工作的成果未被有效纳入绩效考核或资源配置,相关指标常处于“填报即结束、完成无反馈”的状态。缺乏预算倾斜、评价约束与激励机制,导致责任部门将ESG视作外部任务、无内部价值,自然无意投入数据系统建设与维护工作。

三、以数据为核心重构ESG管理机制

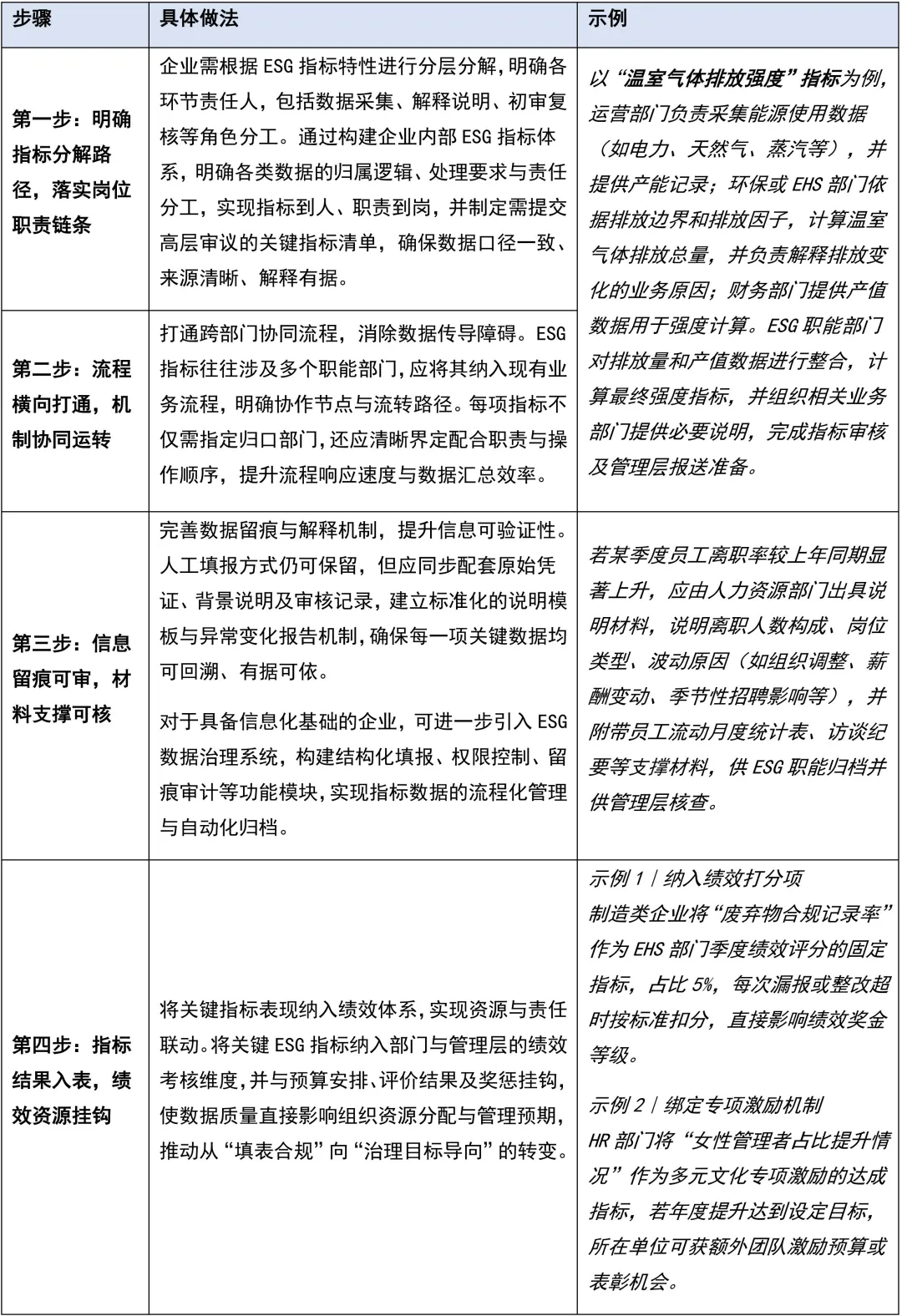

重新梳理组织职责、明确数据管理路径,是解决企业ESG工作无法有效落地问题的关键方法。当前的难点并不在于是否设置了ESG岗位,而在于职责分散、流程割裂,关键数据指标游离于主业务流程之外,造成责任不清、数据失真、流程断点等系统性问题。为此,企业可借助“指标闭环四步法”,逐步建立以责任归属清晰、流程协同顺畅、数据可核可查为核心的数据治理体系:

综上,企业应以“指标分解—流程协同—数据可审—绩效联动”为主线,系统构建覆盖采集、解释、审核与归档全流程的ESG指标体系。该体系不仅应明确指标归属与职责边界,还需嵌入企业现有业务流程之中,成为推动数据归口管理、流程闭环运行和信息质量提升的基础支撑。作为ESG能力建设的底层结构,指标体系的完备程度直接决定了企业在信息披露规范性、流程合规性与数据可靠性方面的治理水平。

需要指出的是,数字化治理并非能力建设的起点,而是治理能力成熟基础上的进一步延展。在指标标准清晰、责任机制健全、流程运行稳定的前提下,具备条件的企业可考虑引入数据治理系统,实现指标数据的结构化管理、过程留痕与权限控制,进一步提升管理效率与合规响应能力。无论是否具备系统基础,构建以数据治理为核心的组织机制和指标体系,才是企业实现ESG能力建设的关键路径与优先任务。

四、结语:ESG的核心在于治理方式的重构,而非新增披露义务

ESG所带来的挑战,不仅在于如何披露信息,更在于企业是否具备以治理为导向的重新配置能力。在政策持续强化、市场评估标准不断成熟的背景下,企业若仅停留在合规响应层面,难以支撑长期稳定的发展预期;唯有将ESG要求转化为内部治理机制的一部分,才能真正建立起面向未来的能力体系。

衡量企业是否具备真正的ESG能力,不在于是否完成披露或部署工具,而在于其是否掌握一套真实、准确、可管理的数据体系。数据治理不是信息披露的配套环节,而是ESG目标制定与管理能力提升的前提条件。没有可信的数据,就无法设定合理目标,更无法支撑战略执行与绩效评估。唯有将数据治理嵌入组织流程之中,ESG能力才能真正落地,成为企业治理体系中的有机组成,而非外部施加的强制约束。

作者:徐逸 审核:周美灵