《企业可持续披露准则第1号——气候(试行)(征求意见稿)》

编辑: 时间:2025-04-30

2025年4月30日,中国财政部、生态环境部发布《企业可持续披露准则第1号——气候(试行)(征求意见稿)》(以下简称“气候准则(征求意见稿)”)和准则相应的起草说明。

气候准则(征求意见稿)秉承了《企业可持续披露准则——基本准则(试行)》(以下简称“基本准则(试行)”)“积极借鉴、以我为主、兼收并蓄、彰显特色”的制定思路,是稳步推进我国统一可持续披露准则体系建设的又一重要进展。

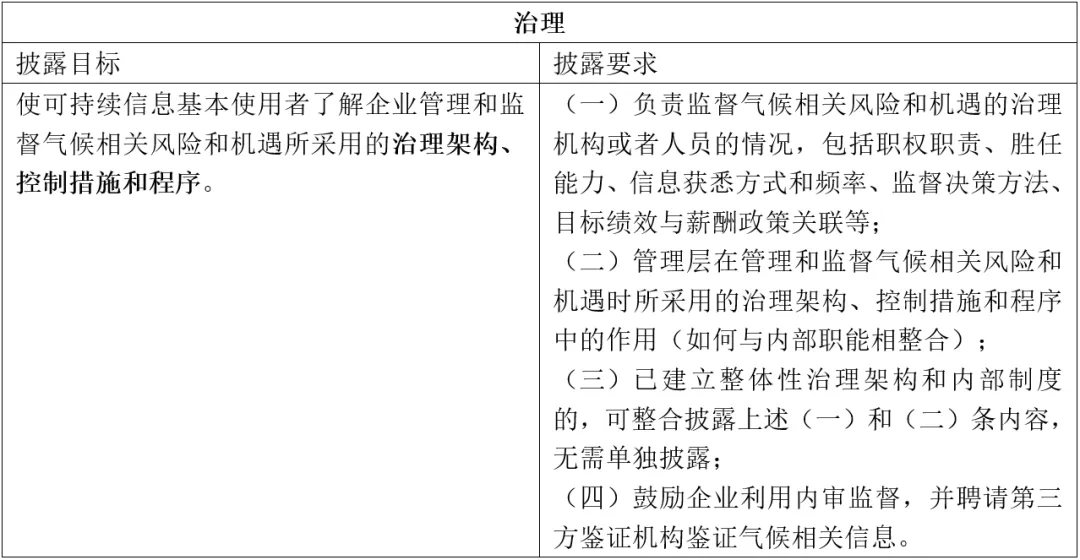

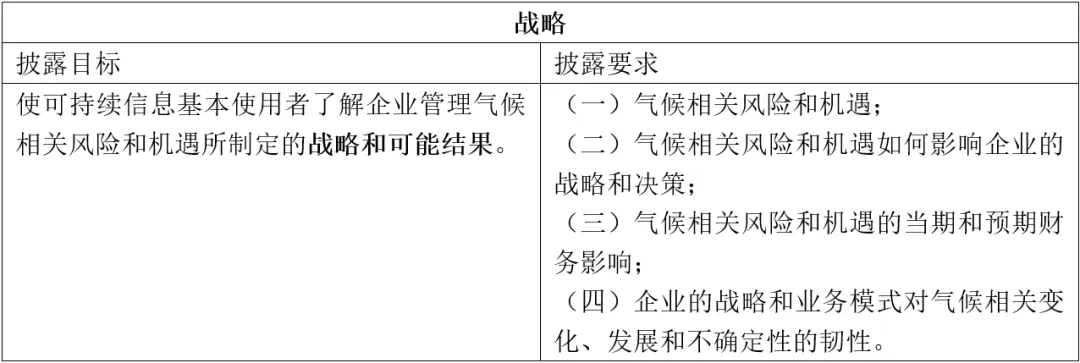

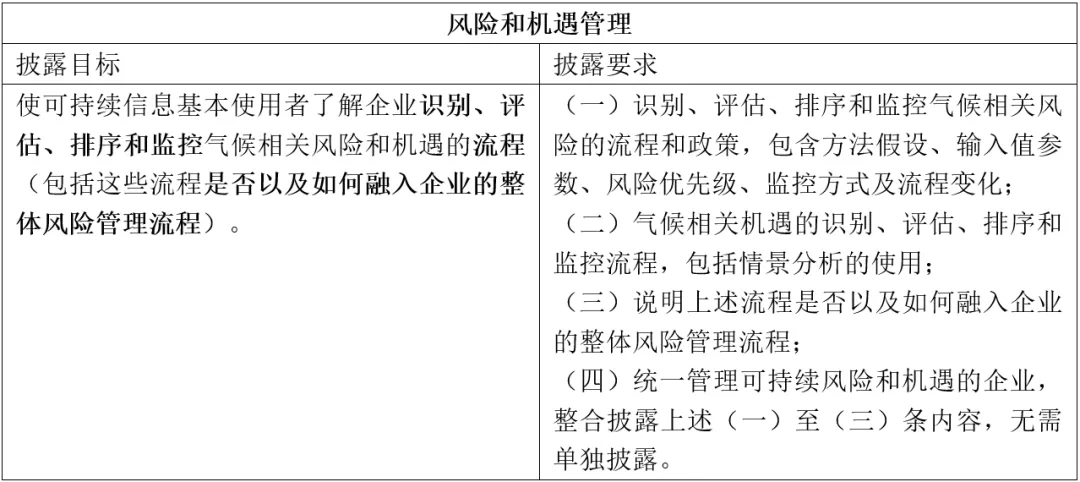

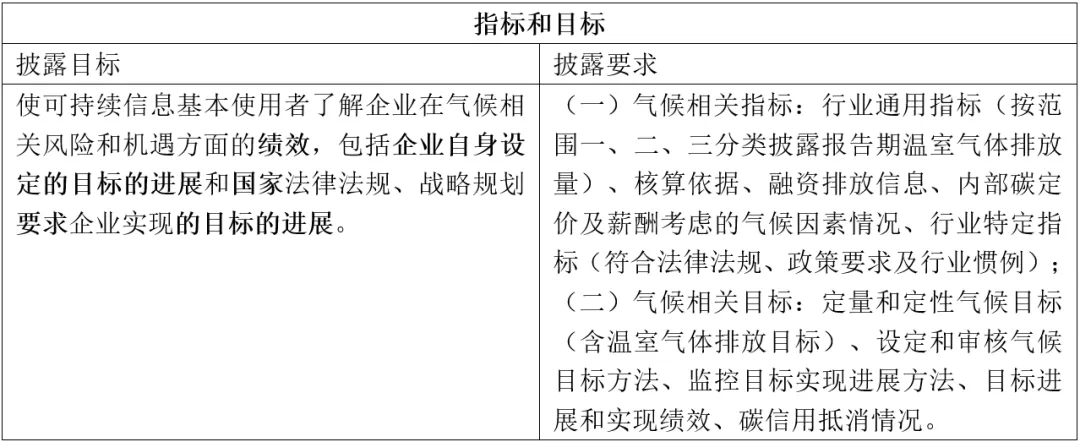

一、气候准则(征求意见稿)核心披露内容 气候准则(征求意见稿)共六章47条,从治理、战略、风险和机遇管理、指标和目标四方面确定披露目标,规范披露要求。 表 核心披露内容

二、气候准则(征求意见稿)特点 1.与国际趋同,兼具本土特色 披露结构方面,与IFRS S2均采纳气候相关财务披露工作组(TCFD)的四支柱框架,将治理、战略、风险管理、指标和目标作为核心披露内容,但气候准则(征求意见稿)还考虑了“双重重要性”原则,将第三支柱改为“风险和机遇管理”,并在第一章第四条单独列明“为满足信息使用者对具有影响重要性的气候相关信息的需求,企业应披露重要的气候相关影响信息,且披露的气候相关影响信息不应掩盖或模糊其披露的气候相关风险和机遇信息。”该调整方式既保证了气候相关风险和机遇信息披露要求与IFRS S2趋同,又满足了其他利益相关方对气候相关影响信息的需求。 核心披露内容方面,与IFRS S2高度重合,但气候准则(征求意见稿)在细节上进行了本土化处理。例如,气候目标制定除企业发展、行业特征角度外,还考虑了国家法律法规、战略规划的要求,与落实国家“双碳”目标相匹配;范围三温室气体排放未强制量化披露,允许在极少数不切实可行的情况下,披露管理方式。

2.重视内部控制,提高信息与行动质量 要求企业不仅披露在生产经营过程中开展的有助于减缓和适应气候变化的创新措施,还需要披露实际取得的效果和为此支付的成本,以此推动企业落实气候相关的实质性行动;分析预测气候相关交易(如碳信用购买、可再生能源合同签订等)对下一年度财务影响,增强透明度;鼓励企业利用内部审计监督和聘用第三方鉴证,以提高气候信息的真实性。

3.提供缓释措施,减少企业负担 引入相称性原则与豁免条款,要求企业在披露气候相关信息时,应当使用报告日合理且有依据的信息,强调信息获取无须付出过度的成本或努力,允许采用与其技能、能力和资源相称的方法。 沿用基本准则(试行)的“准则制定与实施分开”的原则,对于范围三温室气体排放、融资排放、情景分析等重要但披露难度较高的信息,在未确定实施范围及实施要求前,由企业自愿实施。 通过成本和能力豁免,以及灵活性的进度安排,将极大减轻企业的成本压力,缓解中小企业面临的披露困难和挑战。

4.配套行业应用指引,兼顾行业差异 计划发布电力、钢铁、煤炭、石油、化肥、铝、氢、水泥、汽车等9个行业应用指南,细化行业特定指标,避免“泛泛而谈”的披露,增强实操性。

三、结语 气候准则(征求意见稿)在基本框架和核心内容方面充分接轨国际准则,同时立足我国实际,在技术细节方面做好衔接,在实施进程方面做好缓冲,显著增强了准则的适应性和可操作性。未来,随着气候准则试行和投入实践,将进一步推动企业提高对气候相关风险、机遇与影响的认识,加强气候绩效管理,逐步构建起完善的气候信息披露体系,从“被动合规”转向“主动治理”,努力实现“双碳”目标,为可持续发展注入新动能。