ESG风险双周报2025年第7期

编辑: 时间:2025-04-30

ESG风险双周报

2025.4.1 - 2025.4.15

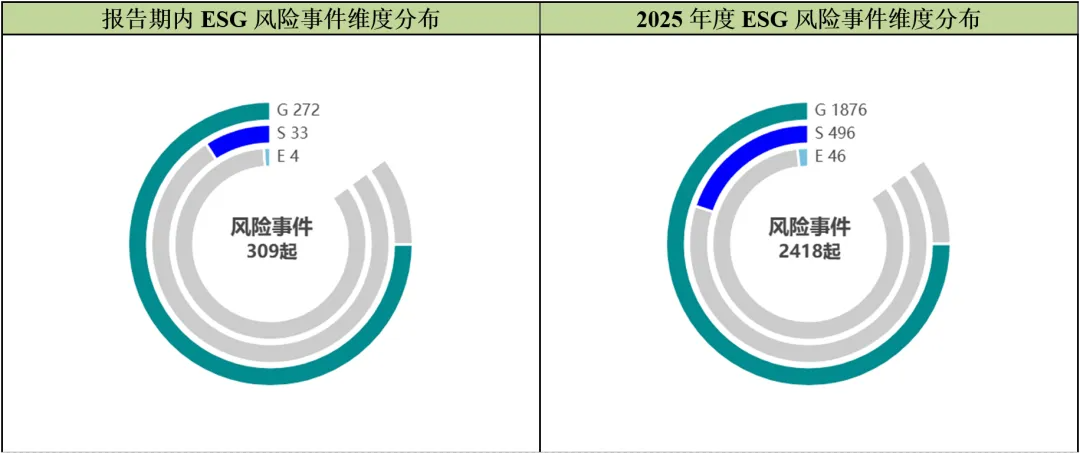

风险事件概述 本报告期(4月1日-4月15日)内,161家A股上市公司共发生309件ESG风险事件。其中,环境维度风险事件4起,社会维度风险事件33起,公司治理维度风险事件272起。 截至4月15日,2025年度740家A股上市公司共计发生2418起ESG风险事件。其中,环境维度风险事件46起,社会维度风险事件496起,公司治理维度风险事件1876起。

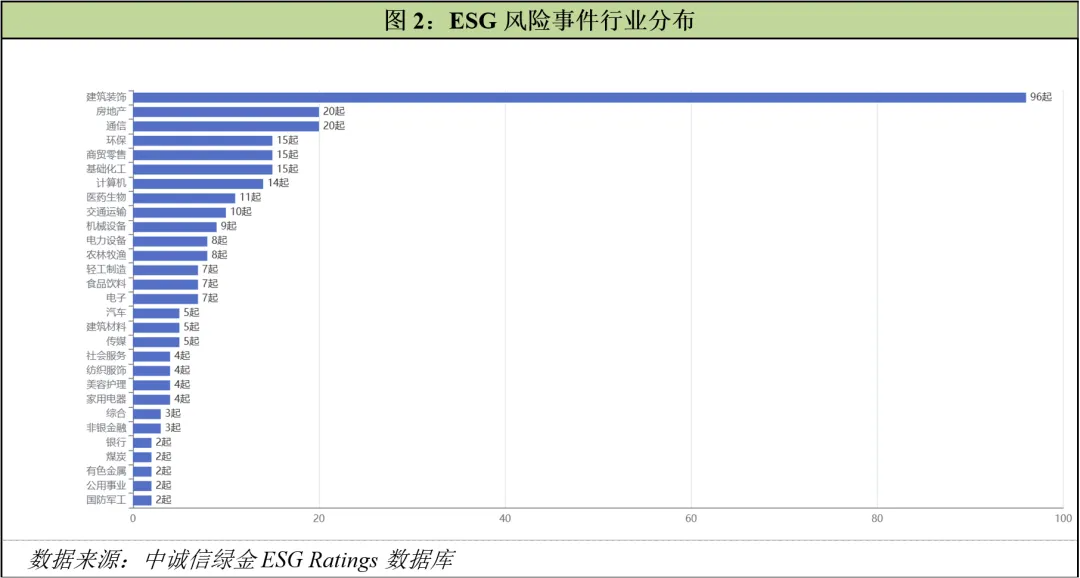

风险事件行业分布 本期风险事件共涉及建筑装饰、房地产、通信、环保、商贸零售、基础化工、计算机、医药生物、交通运输、机械设备、电力设备、农林牧渔、轻工制造等29个行业。其中,建筑装饰行业为风险最高发行业,周期内发生风险事件96起。

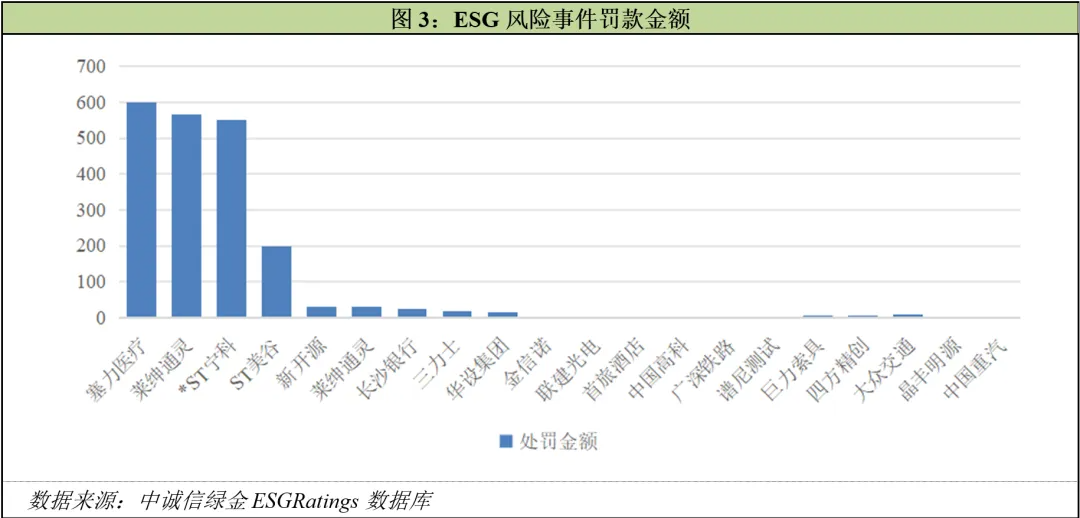

罚金金额 报告期内塞力医疗(603716.SH,医药生物)、莱绅通灵(603900.SH,纺织服饰)等20家公司共计被处罚金约2076万元。其中,塞力医疗(603716.SH,医药生物)处罚金额最高,为600万元。

ESG风险事件案例

环境维度 E 2025年4月10日,绍兴市生态环境局对三力士(002224.SZ,基础化工)出具《行政处罚决定书》。经查明,三力士(002224.SZ,基础化工)于2024年12月6日在浙江省绍兴市柯桥区柯岩街道余渚村实施了持排污许可证超标、超总量、逃避监管方式排放污染物的行为,违反了《排污许可管理条例》第十七条第二款的规定,绍兴市生态环境局根据《排污许可管理条例》第三十四条第二项的规定,对三力士(002224.SZ,基础化工)处以罚款人民币20万元。 排放物管理是ESG环境维度的一项重要内容,涉及一般废物、危险废物、大气污染物、废气废水等定量指标及排放管理等多个定性指标。三力士超标超总量排污且规避监管的行为,违反《排污许可管理条例》第十七条第二款,反映出企业排污数据监测系统可能存在漏洞,且在污染物总量核算、排放路径透明度等环节存在管理失责。此类违规可能加剧区域水体和土壤污染负荷,干扰生态环境自净能力。建议企业升级智能化环境监测网络,定期开展行业法律法规全员培训,并将排放指标纳入生产部门KPI体系,系统性提升环境合规水平。

社会维度 S 2025年4月12日,国家税务总局南京市税务局第一稽查局对莱绅通灵(603900.SH,纺织服饰)下发《税务行政处罚决定书》,因其2017年—2018年期间通过银行汇款、资金回流的方式取得外部第三方劳务公司(非关联方)开具的与实际经营业务情况不符的增值税普通发票,在账簿上多列支出、少缴企业所得税,票面额合计12312732.62元。套取资金用于发放员工工资奖金,未代扣代缴个人所得税,且无法代扣代缴。根据《中华人民共和国发票管理办法》第二十二条第二款第二项、《中华人民共和国税收征收管理法》第六十三条第一款、第六十九条,国家税务总局南京市税务局第一稽查局决定对莱绅通灵(603900.SH,纺织服饰)虚开发票且在账簿上多列支出、少缴企业所得税的行为,处少缴税款0.5倍的罚款,计509771.08 元;对应扣未扣个人所得税且税款无法代扣代缴行为,处应扣未扣个人所得税税款1.5倍的罚款,计5148640.83元,共计罚款5,658,411.91元。 纳税贡献在ESG社会影响中占据重要地位,涉及纳税总额、纳税总额占比等评价指标。莱绅通灵通过虚构劳务交易、资金回流取得虚开发票,少缴企业所得税,并以套现方式逃避代扣代缴个人所得税义务,其行为同时违反《中华人民共和国发票管理办法》第二十二条与《税收征管法》第六十三条、第六十九条,其企业薪酬体系设计可能存在一定缺陷,建议企业完善薪酬发放机制,通过优化薪资结构提高税务合规性;同时强化资金闭环审计,引入第三方税务合规审查机制,系统性规避涉税违法风险。

治理维度 G 2025年4月11日,中国证券监督管理委员会宁夏监管局对*ST宁科(600165.SH,基础化工)出具《行政处罚决定书》。经查明,*ST宁科(600165.SH,基础化工)2022年年度报告存在虚假记载,违反了《证券法》第七十八条第二款的规定;未及时披露重大债务,未及时披露子公司主要业务陷入停顿,违反了《证券法》第七十八条第一款、第八十条第一款的规定。中国证券监督管理委员会宁夏监管局依据《证券法》第一百九十七条第一款、第二款的规定,对*ST宁科(600165.SH,基础化工)给予警告,并处以550万元的罚款。 信息披露是ESG公司治理的一项重要内容,依据《证券法》第七十八条至第八十一条,上市公司应当履行信息披露义务,披露的信息应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。其他规则例如国际可持续准则理事会、证监会、三大交易所对信息披露也有相关指引。信息披露的违法违规可能意味着公司内部控制存在风险还需待完善,披露信息造假可能导致影响投资者作出错误的价值判断和投资决策。为了保证公司稳定发展,保障各利益相关者的权益和利益,公司应建立完善信息披露制度、程序和规定,使公司决策和运营公正、透明。 文件中包含的信息由中诚信绿金从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其它因素影响,上述信息以提供时现状为准。中诚信绿金对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。