2025年ESG债券市场分析一季报

编辑: 时间:2025-04-29

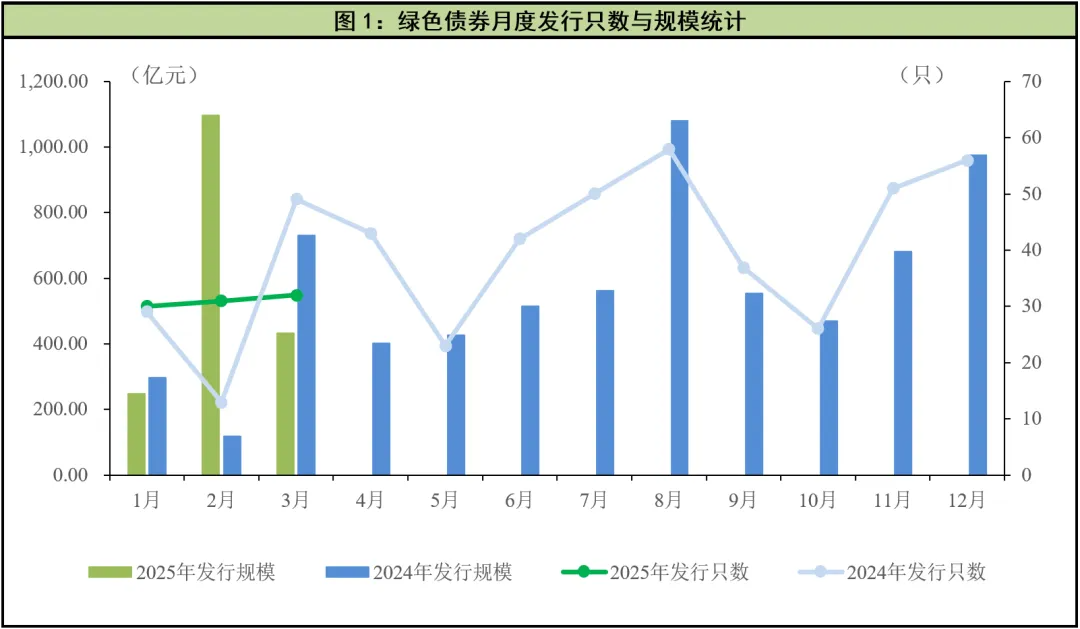

本期 /看点 一级市场 2025年一季度,国内市场共发行绿色债券93只,规模共计1,776.70亿元,绿色债券发行只数和与规模与2024年一季度同比分别上升2.20%和55.15%。其中3月新发行32只绿色债券,规模共计431.76亿元。 2025年一季度,国内市场发行可持续发展挂钩债券15只,规模共计99.00亿元,与2024年第一季度同比发行只数上涨7.14%,发行规模下降11.17%,其中3月新发行可持续挂钩债券5只,规模27.96亿元。2025年一季度,国内市场新发行5只低碳转型挂钩债券,发行金额共计21.50亿元;新发行低碳转型债券1只,发行金额10.00亿元。 二级市场 2025年一季度,绿色债券共762只参与交投,月度现券交易规模为2,185.71亿元;挂钩类债券共有97只参与交投,交易规模总计为244.41亿元;其中可持续挂钩债券84只,交易规模226.70亿元;低碳转型挂钩债10只,交易规模7.04亿元。转型类债券共有6只参与交投,交易规模总计为7.57亿元。 绿色债券发行成本观察 2025年一季度可比同类债为27只,将新发行绿色债券的发行成本与同类债平均发行利率相比,74.07%的绿色债券(20只)具有低于当天发行的同类债券票面利率,发行成本低2.00bp—54.80bp,彰显出绿色债券具有一定的发行成本优势。 绿色金融动态 国内动态 生态环境部、财政部等四部门联合发布《关于促进企业温室气体信息自愿披露的意见》;国务院办公厅发布《关于做好金融“五篇大文章”的指导意见》;财政部制定印发《清洁能源发展专项资金管理办法》;上交所制定“五篇大文章”行动方案。 国际动态 日本发布首个基于ISSB准则的可持续发展披露标准;德国联邦议院通过5000亿欧元专项基金,20%用于气候与转型基金;欧盟可持续金融平台推出中小企业可持续金融标准。

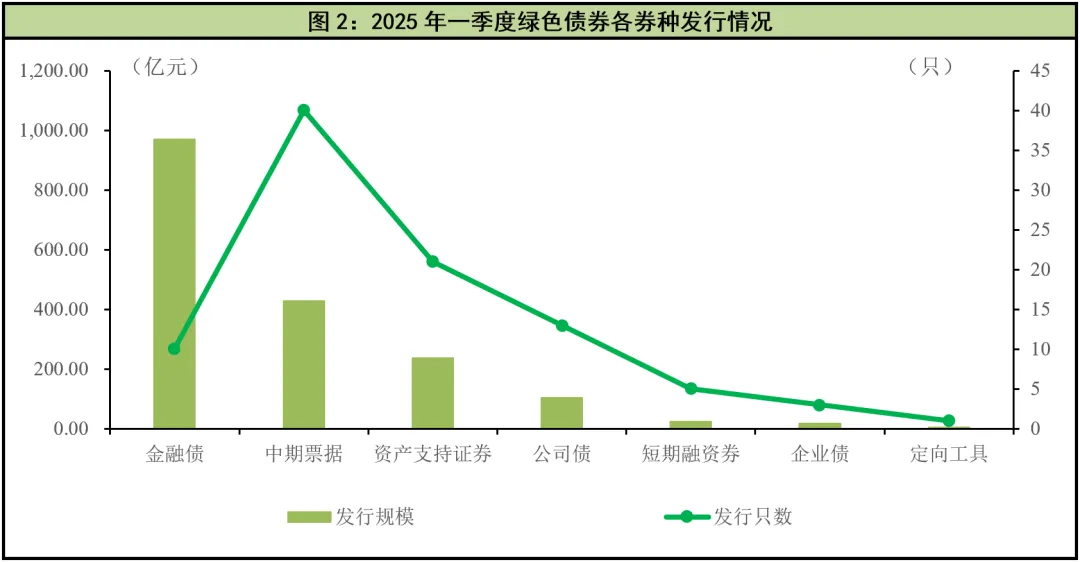

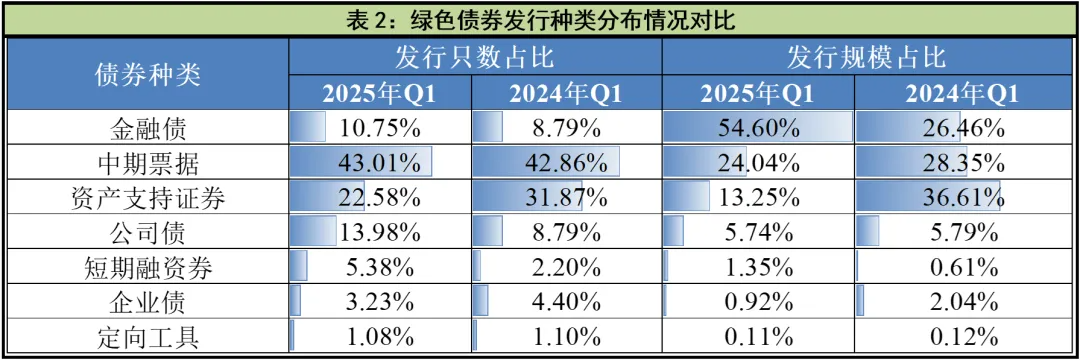

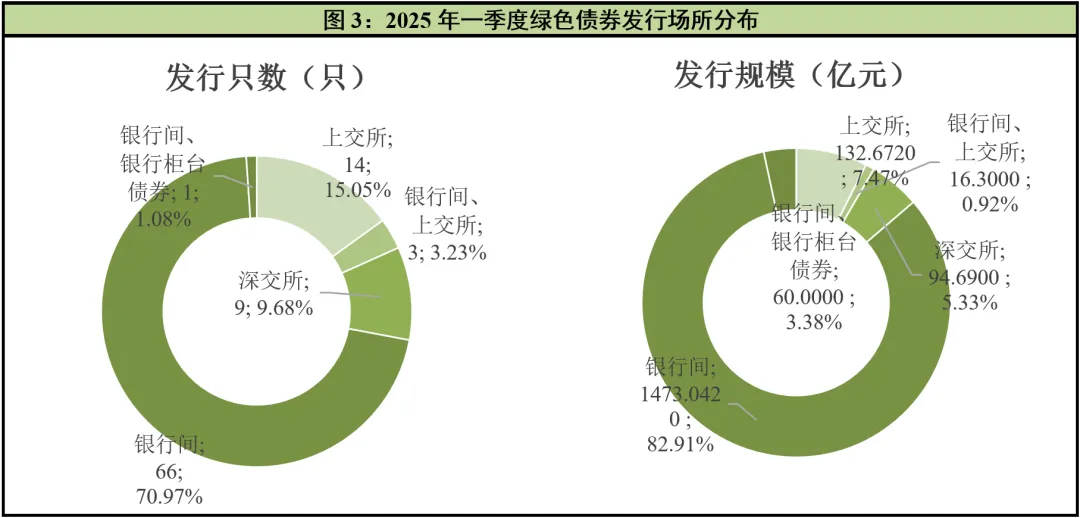

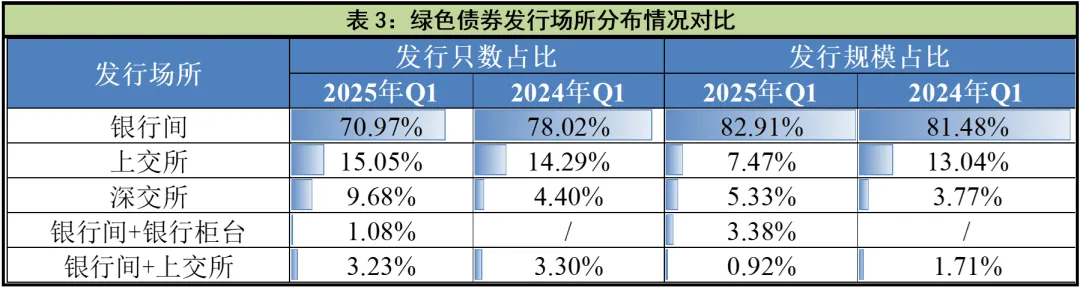

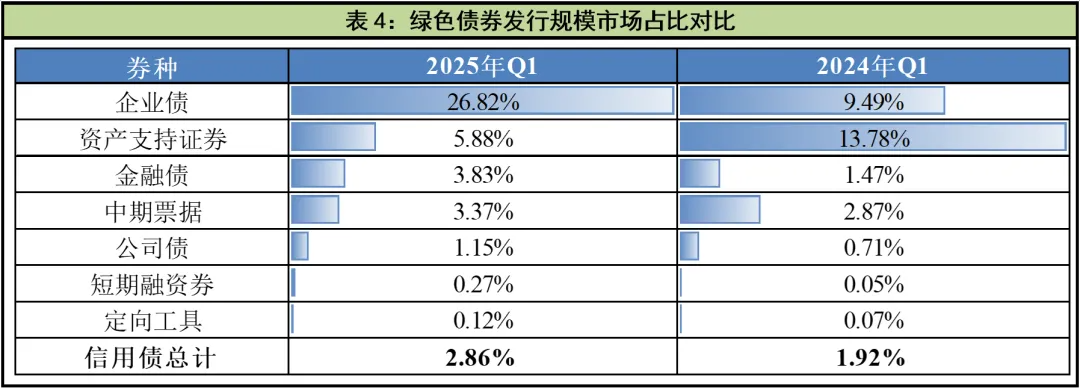

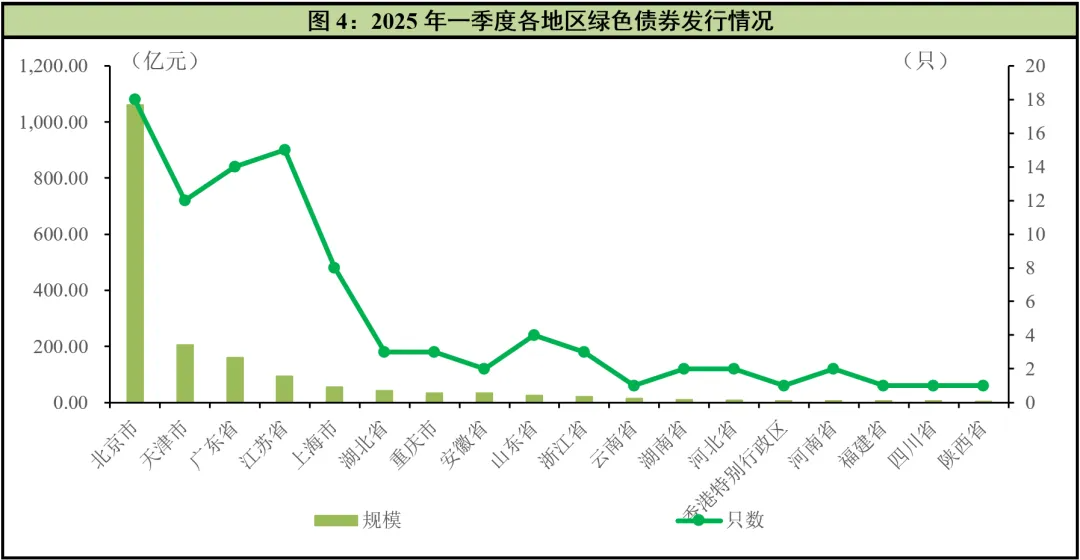

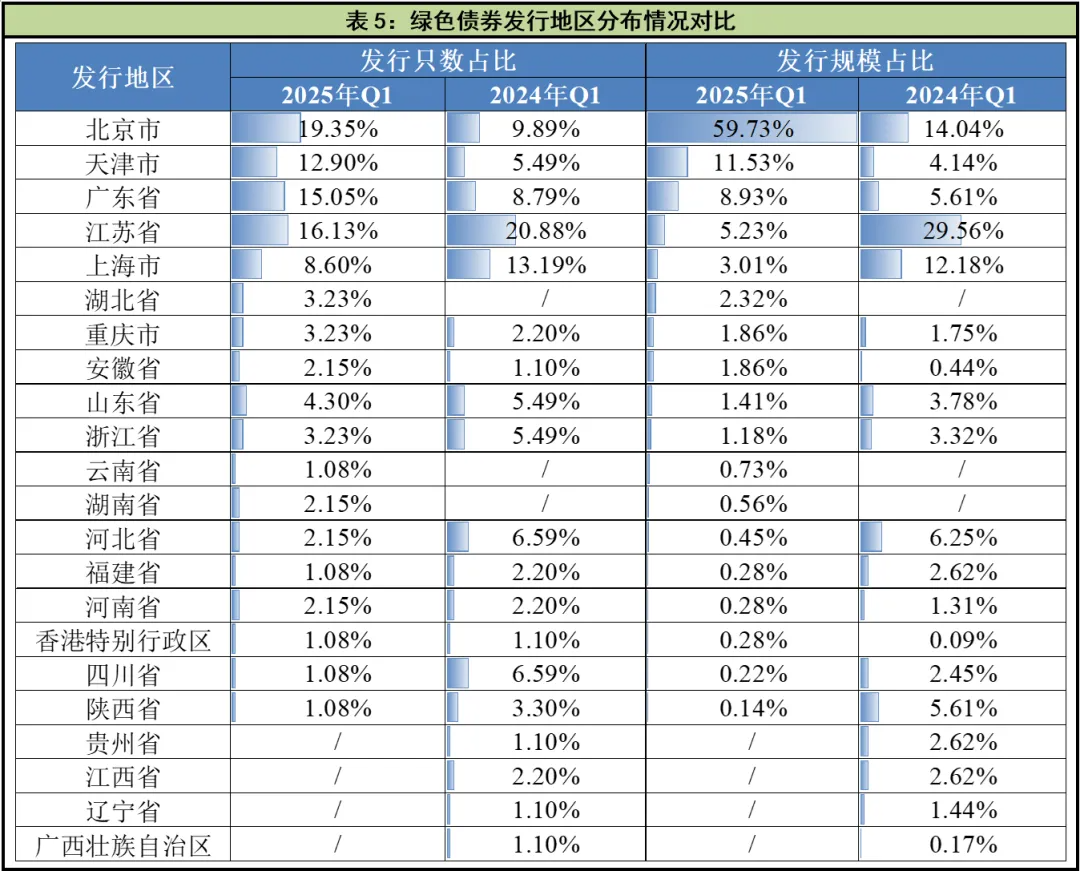

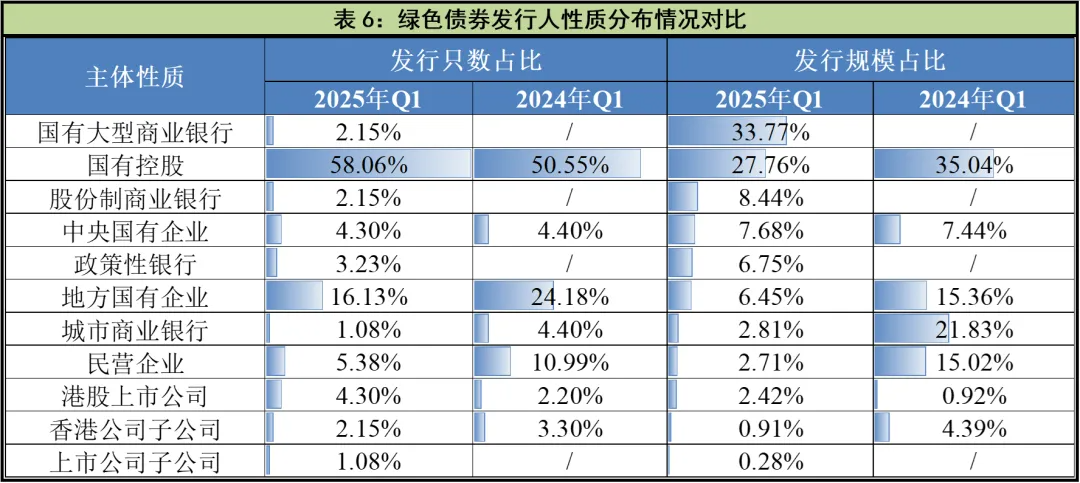

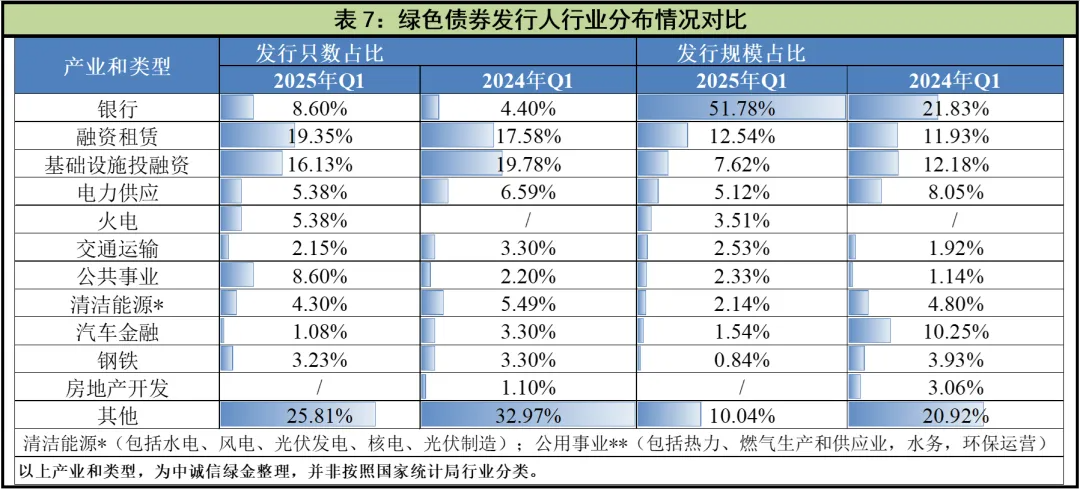

一、一级市场发行情况 (一)一季度绿色债券发行情况 2025年一季度,国内市场共发行绿色债券93只,规模共计1,776.70亿元,其中碳中和债券共发行24只,规模达264.94亿元。绿色债券发行只数和规模同比2024年一季度分别上升2.20%和55.15%。2025年3月,国内市场新发行绿色债券32只,规模共计431.76亿元(其中碳中和债券发行5只,规模为36.44亿元),较去年3月同比发行规模下降40.85%,发行只数下降34.69%;较2025年2月环比只数增加3.23%,规模下降60.65%。整体来看,2025年一季度绿色债券一级市场同比有所回温,其中主要为绿色金融债贡献了绝大部分规模增量。 从券种类型分布来看,2025年一季度,绿色金融债和绿色中期票据分别占据发行规模和发行只数的榜首,为国内绿债市场发行主力,其中绿色金融债共发行10只,规模达970.00亿元,只数和规模同比分别上涨25.00%和220.13%,发行规模占比超五成;绿色中期票据一季度共发行40只,规模为427.10亿元,只数和规模较去年同期分别上涨2.56%和31.54%,发行只数占比超四成。此外,绿色资产支持证券发行规模占比同比有所下降但仍在10.00%以上,其余券种发行规模占比同比均不足10.00%。 从绿色债券发行场所来看,2025年一季度绿色债券主要发行场所仍为银行间市场,共发行66只绿色债券,规模达1,473.04亿元,发行只数占比超过七成,规模占比超过八成;上交所和深交所分别发行绿色债券14只和9只,规模分别为132.67亿元和94.69亿元。此外,上交所和银行间市场同时上市3只绿色企业债,规模为16.30亿元;银行间和银行柜台市场同时上市1只政策银行绿色金融债,规模为60.00亿元。 从绿色债券在整体债券市场中发行规模占比来看,2025年一季度绿色债券占全部信用债发行规模的2.86%,同比上升了0.94个百分点。从具体券种来看,绿色企业债占比26.82%,其次绿色资产支持证券占比5.88%位列第二,其余券种占比均在5%以下。同比方面,除绿色资产支持证券占比有所下降外,其余券种占比同比均有所上涨。 从发行地区来看,2025年一季度,绿色债券发行多分布于在央国企较为集中的北京市及其他东南沿海经济发达地区,只数排名靠前的地区为北京市(18只,占比19.35%)、江苏省(15只,占比16.13%)和广东省(14只,占比15.05%),发行规模占比排名前三的地区分别为北京市(1,061.22亿元,占比59.73%)、天津市(204.84亿元,占比11.53%)和广东省(158.73亿元,占比8.93%),三者合计发行规模占比超过八成,远超其他地区。与去年同期相比,北京、广东、天津发行只数和规模占比均有所上涨,江苏则均大幅回落。 从发行人主体性质来看,2025年一季度,凭借信用及资源优势,国有系企业(包括中央国有企业、地方国有企业、国有控股企业、国有大型商业银行和政策性银行)仍为绿色债券发行人主力,发行规模合计为1,464.23亿元,占比82.41%;发行只数合计78只,占比83.87%。与去年同期相比,发行规模占比增加了24.58个百分点,发行只数占比增加了4.75个百分点。另一方面,城市商业银行、民营企业发行只数及规模占比均较去年一季度有所下降。 从发行人主体产业和类型来看,2025年一季度,融资租赁类发行人共发行绿色债券18只,占比达19.35%,是发行数量最多的企业类型,且同比有所增长;银行、火电、公共事业类发行人发行只数占比也有一定程度上升;基础设施投融资、电力供应、汽车金融等发行人发行只数占比则同比有所下降。在规模占比方面,发行规模最大的为银行类发行人,发行规模920.00亿元,占比51.78%,2025年银行的绿色金融考核占比增加,监管部门将更多的绿色金融指标纳入银行绩效考核体系,倒逼银行通过发债满足绿色信贷需求。此外,2024年发布的《关于进一步强化金融支持绿色低碳发展的指导意见》等文件,鼓励金融机构发行绿色债券,支持绿色项目融资;2025年发布的《银行业保险业绿色金融高质量发展实施方案》,要求银行提升绿色金融业务比重,规范开展绿色债券业务,拓宽绿色融资渠道。在监管考核和政策激励共同作用下,银行类发行人发行规模大幅增加。同比方面,银行、融资租赁、火电、交通运输和公共事业类发行人规模占比有所上升,其余基础设施投融资、电力供应等类型发行人规模占比则均有所下降。

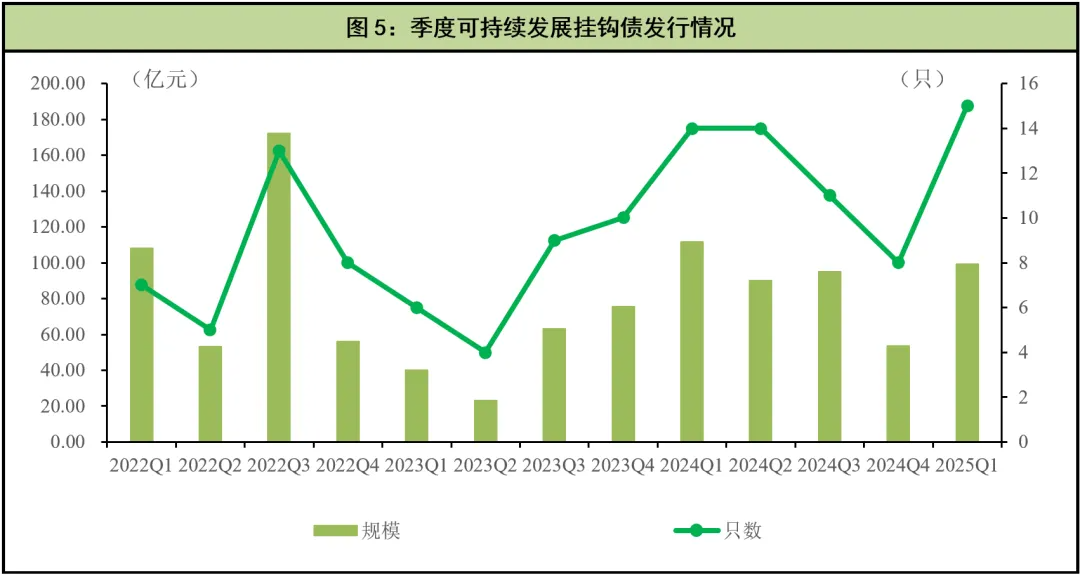

(二)其他ESG债券发行情况 2025年一季度,国内债券市场共发行15只可持续发展挂钩债券,规模合计99.00亿元,同比发行只数上涨7.14%,规模下降11.17%。一季度发行的可持续发展挂钩债券中包括4只定向工具、4只公司债、5只中期票据和2只资产支持证券,发行人行业涉及基础设施投融资、公用事业、交通运输、煤炭等,其中7只由中诚信绿金进行评估认证。 2025年3月份单月发行可持续挂钩债券5只,规模27.96亿元,只数与规模同比分别下降28.57%和46.23%。 2025年一季度,国内债券市场新发行5只低碳转型挂钩债券,发行金额共计21.50亿元;新发行低碳转型债券1只,发行金额10.00亿元。 总体来看,2025年一季度国内市场共发行ESG债券112只,发行金额合计1,901.10亿元,只数和规模同比分别上涨0.90%和34.81%。

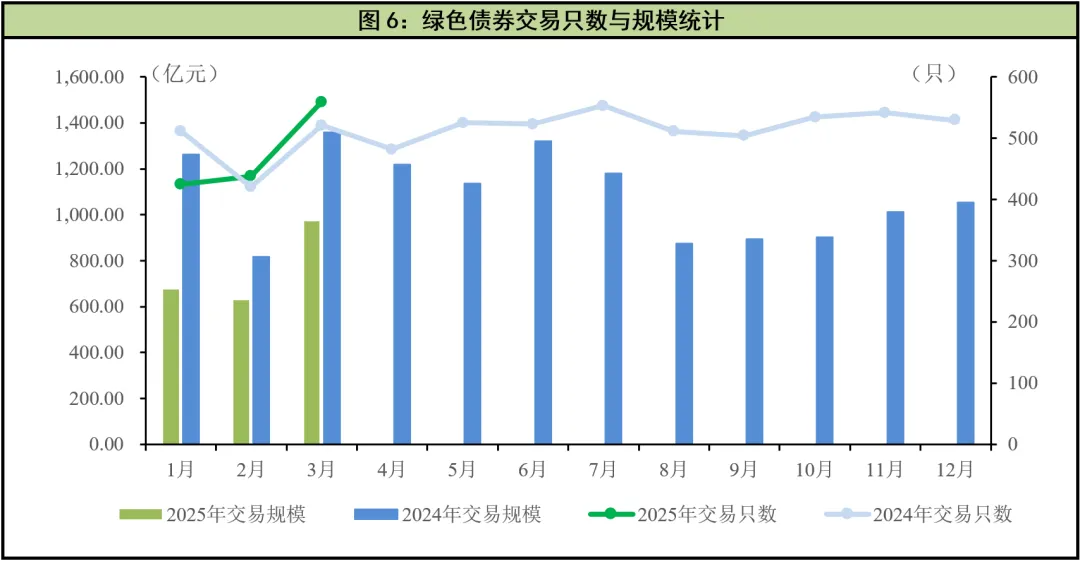

二、二级市场交易情况 (一)绿债市场交易情况 2025年一季度,绿色债券共762只参与交投,季度现券交易规模为2,185.71亿元,较去年同期交易只数和规模分别下降0.39%和33.73%。其中“24中行TLAC非资本绿债01(BC)”交易金额为一季度之首,达55.29亿元。具体从不同券种来看,一季度参与二级市场交易的绿色中期票据交易规模占比最大,为39.37%,此外绿色金融债交易规模占比为39.04%,其余券种交易规模较小,占比均不足10%。 2025年3月,共有560只绿色债券参与交投,规模达972.39亿元,交易只数同比增长7.49%,交易规模同比下降28.44%;环比交易只数和规模分别增长27.85%和55.00%。“25农业银行绿色债01”交易金额达37.46亿元,为3月份之首。 (二)挂钩债券市场交易情况 2025年一季度,国内市场共有97只挂钩类债券参与交投,交易规模总计为244.41亿元。其中可持续发展挂钩债券84只,规模226.70亿元,“24冀中能源MTN004B(可持续挂钩)”交易金额以18.88亿元排在一季度首位;低碳转型挂钩债券13只,规模17.71亿元,其中“25电化KGT01”交易金额以3.28亿元排在一季度首位。 2025年3月共有76只挂钩类债券参与交投,交易规模总计为111.67亿元。其中可持续挂钩债券66只,同比增加6.45%,交易规模104.63亿元,同比减少41.32%;“25国科产投PPN002(可持续挂钩)”交易金额以9.29亿元排在首位。低碳转型挂钩债券10只,同比增加25.00%,交易规模7.04亿元,同比增加95.56%%。“25郑交01”交易金额以2.38亿元排在首位。 (三)转型类债券市场交易情况 2025年一季度共有6只转型债券和低碳转型债券参与交投,交易规模总计7.57亿元,从债券种类来看包括4只中期票据和2只公司债。“24上海华谊MTN002(两新转型)”交易金额2.51亿元位列一季度之首。 2025年3月共有4只转型债券和低碳转型债券参与交投,交易规模总计为1.94亿元,交易只数与规模环比分别下降42.86%和69.26%。“22苏国信MTN003(转型)”交易金额以1.20亿元排在首位。 三、绿色债券发行成本观察 2025年一季度共计发行93只绿色债券,剔除66只私募、资产支持证券和无同类可比债,可比同类债为27只,包括22只绿色中期票据、4只绿色金融债、1只绿色公司债,将新发行绿色债券的发行成本与同类债平均发行利率相比,74.07%的绿色债券(20只)具有低于当天发行的同类债券票面利率,发行成本低2.00bp—54.80bp,彰显出绿色债券具有一定的发行成本优势。

四、3月份绿色金融动态 (一)国内动态 生态环境部、财政部等四部门联合发布《关于促进企业温室气体信息自愿披露的意见》 2025年3月3日,生态环境部办公厅、财政部办公厅、中国人民银行办公厅、金融监管总局办公厅联合发布《关于促进企业温室气体信息自愿披露的意见》(以下简称“《意见》”)。《意见》提出,推动企业自愿披露温室气体信息在绿色消费、绿色贸易、绿色金融等领域中应用,引导企业主动披露温室气体排放信息。鼓励金融机构合理应用企业温室气体信息,探索开发相关绿色金融产品和服务。《意见》提出,到2027年,企业温室气体信息自愿披露政策体系与技术标准基本建立,重点行业和先行地区的企业温室气体信息自愿披露探索示范稳步推进,披露信息的应用场景更加丰富。到2030年,企业温室气体信息自愿披露的通用框架与技术标准体系进一步完善,形成与国际接轨、互通互认、服务企业高质量发展的温室气体信息自愿披露模式。 国务院办公厅发布《关于做好金融“五篇大文章”的指导意见》 2025年3月5日,国务院办公厅发布《关于做好金融“五篇大文章”的指导意见》(以下简称《指导意见》)。《指导意见》强调“为经济社会发展全面绿色转型和美丽中国建设提供高质量金融供给”,明确主要着力点包括:坚持“先立后破”,统筹对绿色发展和低碳转型的支持,为确保国家能源安全、助力碳达峰碳中和形成有力支撑。健全绿色金融标准体系,为金融精准支持提供依据。同时,《指导意见》强调要提升金融机构的服务能力和支持强度。稳妥发展碳排放权、排污权等资源环境要素担保贷款,基于碳足迹信息丰富相关金融产品服务,以美丽中国先行区为重点探索区域性生态环保项目金融支持模式,丰富绿色期货品种。此外,《指导意见》要求强化金融市场和基础设施服务功能,扩大重点领域债券发行规模,丰富债券产品谱系,发展碳中和债券、转型债券等特色产品,加大绿色、小微、“三农”等专项金融债券发行力度。 财政部制定印发《清洁能源发展专项资金管理办法》 2025年3月12日,财政部正式印发《清洁能源发展专项资金管理办法》(以下简称《办法》),明确通过中央财政预算安排专项资金,重点支持可再生能源、清洁化石能源及化石能源清洁化利用等领域发展。《办法》自发布之日起施行,实施期限为2025~2029年。《办法》规定,专项资金将聚焦五大方向:清洁能源关键技术示范推广、规模化开发利用能力建设、公共平台建设、综合应用示范及党中央交办的其他任务。资金分配采用竞争性分配、以奖代补和据实结算等方式,其中对煤层气(煤矿瓦斯)、页岩气、致密气等非常规天然气开采实施差异化奖补政策。具体机制为:较上年开采量增加的项目按增幅梯级奖补,减少则扣减资金;取暖季增量部分额外享受“冬增多补”政策。 上交所制定“五篇大文章”行动方案 2025年3月13日,上海证券交易所制定形成了《关于进一步做好金融“五篇大文章”的行动方案》。《行动方案》围绕进一步做好金融“五篇大文章”,聚焦服务重大战略、重点领域、薄弱环节,助力经济社会高质量发展,提出16条具体举措。绿色金融方面,强化上市公司环境信息披露,细化绿色债券定期报告披露要求。丰富绿色主题股票、绿色债券、气候转型、ESG相关指数与投资品种,更好服务国家“双碳”目标和可持续发展。

(二)国际动态 日本发布首个基于ISSB准则的可持续发展披露标准 2025年3月5日,日本可持续发展标准委员会发布首个基于ISSB准则的可持续发展披露标准。2022年7月,日本可持续发展标准委员会成立,旨在制定适用于日本的可持续发展披露标准。2024年3月,日本可持续发展标准委员会发布征求意见稿,针对一份通用可持续披露标准和两份主题式可持续披露标准征求意见。2024年7月征求意见结束,委员会基于超过一百份反馈修订标准,并在2025年3月正式发布可持续披露标准。日本可持续发展披露标准包括三个文件,分别是:通用可持续披露标准“可持续披露标准的应用”;主题式可持续披露标准1号“一般披露”;主题式可持续披露标准2号“气候相关披露”。前两个文件基于国际可持续发展标准委员会发布的IFRS S1,其中可持续风险和机会相关的内容在通用标准中,其他内容在主题式可持续披露标准1号显示。第三个文件基于国际可持续发展标准委员会发布的IFRS S2。目前日本可持续发展披露标准还没有设置具体的范围和时间,但未来所有在东京证券交易所的主要市场上市的企业都必须采用该标准。其他企业可以自愿采用该标准。对于所有企业,可持续标准均设置了一年的过渡期,以便它们为可持续披露做好准备。日本可持续发展标准委员会计划在未来发布补充文件和教育材料,为企业编制可持续报告提供更多信息。 德国联邦议院通过5000亿欧元专项基金,20%用于气候与转型基金 2025年3月15日,德国联邦议院公布一项涉及数千亿欧元的财政方案草案,提出放宽联邦政府债务上限、设立特别基金,以推动基础设施建设、气候保护和国防开支等关键领域发展。草案提出,修订德国《基本法》中的“债务刹车”条款,放宽后的政府债务上限将适用于防务等大规模支出。同时,通过债务融资设立总额5000亿欧元的特别基金,用于交通、电网等基础设施建设。根据草案,特别基金将被认定为额外债务,不计入现行债务上限,并将在《基本法》中予以明确。其中,1000亿欧元将注入现有的气候与转型基金,用于支持能源转型和气候保护。草案还计划将“2045年实现气候中和”目标写入《基本法》。18日德国联邦议院批准了12年期5000亿欧元的预算外基础设施专项基金法案,其中1000亿欧元将分配给气候和能源转型项目,由德国联邦政府的气候与转型基金(KTF)负责管理。据悉,该基金将主要投向可再生能源(风光发电及绿色氢能)、能效提升、可持续交通、电网升级、碳储存与气候适应。该法案的出台充分提振了市场对德国政府财政扩张及加码绿色低碳转型的信心。 欧盟可持续金融平台推出中小企业可持续金融标准 2025年3月21日,欧盟可持续金融平台推出“中小企业可持续金融标准”,旨在为中小企业获得可持续融资提供便利。这个新标准简化了中小企业获取可持续融资的流程,还让企业向金融机构披露关键绩效指标和气候相关工作变得更轻松。对银行和金融机构而言,也能更方便地将提供给中小企业的贷款或其他融资形式归类为可持续绿色或转型金融。中小企业可持续金融标准基于现有的可持续金融政策,侧重于减缓气候变化和适应气候变化两个目标,由以下几个部分组成:活动:分类法气候授权法案(Taxonomy Climate Delegated Act)列出的活动,以及被纳入欧盟认证清单的活动。欧盟将简化这些活动的筛选标准和描述,更好地适应中小企业的现实情况,并提供一些营业额之外的替代指标;企业:在商业模式中纳入气候相关实践,以及追求可持续经济转型的中小企业。这些企业的活动可能不符合要求,但已具有可以衡量的气候投资、技术和流程,或者持有欧盟发布的相关气候认证;投资:与可持续相关的投资,这些投资有助于气候缓解和气候适应。例如能源效率改进、温室气体减排等投资,可以被认为符合标准。中小企业在使用这一标准时,可以依次评估其活动、企业和投资是否属于上述标准,只要有一项符合,则可以应用该标准寻求外部可持续融资。 特别说明 本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。 本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。 本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。 本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。 本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。 本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。 本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。 本文数据均按照债券发行起始日进行统计。