基于《EBA发布ESG情景分析指南咨询》的分析

编辑: 时间:2025-02-17

2025年1月16日,欧洲银行管理局(European Banking Authority, EBA)发布了《ESG情景分析指南草案 征求意见稿》(以下简称《情景分析指南》)。先前,EBA已发布《ESG风险管理指南》(以下简称《风险指南》)的正式版本,为识别、衡量、监控和管理ESG风险提供了指导性框架。此次发布的《情景分析指南》作为《风险指南》的重要补充,具体地阐述了情景分析在ESG风险管理框架中的作用,为金融机构测试其财务韧性和商业模式韧性提供了有效工具。

《情景分析指南》为金融机构提供了系统性框架,指导其运用情景分析识别商业风险与机遇。《指南》界定了情景分析的关键考量维度,包括利用情景分析制定和调整机构战略时需要考虑的因素。《指南》深入探讨了情景设定的理论基础,定义气候风险向金融风险的传导渠道,并对气候压力测试和气候韧性分析两类应用的开发流程进行说明。《指南》提出渐进式整合策略,建议通过分阶段、适度化的方式将情景分析纳入气候风险管理体系。

一、情景分析的重要性

“面对长期ESG影响,机构应确保其运营的安全性和稳健性。” EBA表示。

在气候变化背景下,金融机构面临着多维度的风险与机遇,物理风险源于气候变化的直接影响,而转型风险则产生于向低碳经济过渡过程中可能引发的市场、运营、流动性、信用、技术及声誉等挑战。为了管理风险并抓住机遇,金融机构需要增强其预测风险的能力、管理系统的前瞻性,而情景分析是支撑这一转变的关键方式之一。

根据TCFD的定义,情景分析是一种在不确定性条件下识别和评估一系列可能发生的未来情景潜在影响的过程。其核心价值并非提供精确的预测结果,而是为机构的风险应对策略提供决策依据。从战略层面来看,情景分析不仅支持商业模式的创新与转型,更能促进组织内部的气候风险意识提升,为培育低碳转型文化打下坚实基础。

二、中诚信绿金国际观点

目前,ESG情景分析仍处于初期阶段,中诚信绿金国际建议金融机构积极关注国际主流研究方向:一是巴塞尔银行监管委员会(Basel Committee on Banking Supervision, BCBS),其在2024年4月发布的讨论文件《气候情景分析在加强气候相关金融风险管理与监管中的作用》1,为银行运用气候情景分析提供了原则性方法;另一值得参考学习的是央行绿色金融网络(Network of Central Banks and Supervisors for Greening the Financial System, NGFS)的研究成果,例如欧盟《Fit-for-55气候情景研究》2。这些机构及其研究报告均为金融机构在ESG情景分析领域的前瞻性探索提供了重要参考。

1 https://www.bis.org/bcbs/publ/d572.pdf

2 https://www.ecb.europa.eu/pub/pdf/other/ecb.report_fit-for-55_stress_test_exercise~7fec18f3a8.en.pdf

在落实气候情景分析的过程中,中诚信绿金国际建议金融机构采用循序渐进的方式逐步将气候压力测试(Climate Stress Testing, CST)和/或气候韧性分析(Climate Resilience Analysis, CRA)纳入风险管理框架。针对CST,建议从信用风险入手,以全面评估气候变化对其他传统风险类别(包括市场风险、操作风险和流动性风险)的影响为目标,覆盖所有相关投资组合、行业和地区。为实现这一目标,金融机构可能需要调整模型校准,以充分捕捉与借款人异质性相关的多样化风险特征。

针对CRA,金融机构不仅需要量身定制分析情景,更应将环境经济学要素纳入长期考量。例如,需评估金融部门为适应气候风险上升而采取的调整措施所产生的“反馈效应”,以及其对整体经济融资需求的贡献。同时,应密切关注资本重新配置的动态,以及在某些行业或经济主体类型中可能出现的“挤出效应”。此外,建议采用动态资产负债表方法,将环境的预期变化与机构应对这些变化的预期措施同时纳入分析框架。

中诚信绿金国际认为,银行与金融机构应与业界最新动态保持同步,积极关注包括国际政府组织、非政府组织、同业机构、学术界及专业咨询机构在内的多元利益相关方动态,及时获取最新的科研成果和行业最佳实践,以确保气候风险管理体系与时俱进。例如,香港金融管理局于2021年1月启动了银行业“气候风险压力测试试验计划”,各参与行应保持密切沟通协作,积极探索并应用最新研究结果。

为支持香港绿色金融科技的发展,香港绿色和可持续金融跨机构督导小组、数码港和香港投资推广署共同编制了《香港绿色金融科技示意地图2024》,旨在帮助机构更好地了解香港绿色金融科技领域解决方案的可用性和开发阶段。该地图特别设立了“气候风险模型与评估”专项分类,为相关机构提供了重要的参考框架。

三、《情景分析指南》的核心内容

01

设定气候情景的考量维度

首先,金融机构采用的情景分析方法应当与其业务规模、性质和复杂性相匹配,与其ESG风险重要性评估结果、情景分析的预期用途相一致。在设定情景时,需要纳入社会经济背景、技术演变、气候政策、能源系统、消费者偏好、净零排放行业路径等影响因素。当过于全面的定量情景分析超出能力范围或预期收益时,机构可考虑采用简化的、更定性的方法。

02

ESG风险的传导渠道

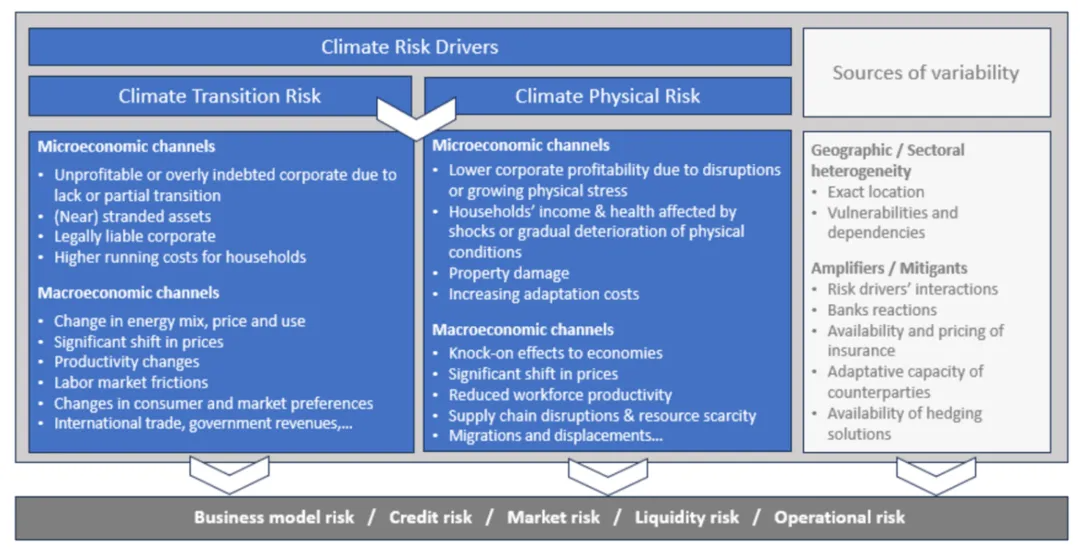

EBA定义了ESG风险对财务指标产生影响的传导渠道,主要可以分为宏观和微观两个层面。在开展情景分析前,应将这些ESG传导渠道整合到模型中,目前初期整合仍依赖专家判断的定性方式来解决模型的局限性。

转型风险:微观层面包括恶劣天气导致财务损失与业务中断、搁浅资产、需求与成本变化、潜在法律责任和家庭成本增加;宏观层面包括能源结构、价格及使用的变化,生产力变化、劳动力市场摩擦,消费者与市场变动,国际贸易。

物理风险:微观层面包括物理压力损害公司利润、家庭收入及健康逐渐恶化、财产损失、适应承办增高;宏观层面包括经济连锁反应、价格显著变动、生产力下降、供应链中断及资源紧缺、人口迁移。

模型可变性来源:

地理与行业异质性 - 具体地理位置、人口脆弱性和依赖性 放大因子和缓解因子 - 风险驱动因素相互作用、银行的反馈、保险的可得性和价格、适应能力、对冲解决方式的可得性

图一:气候相关风险传导渠道总结(来源:EBA)

03

情景分析的应用方向

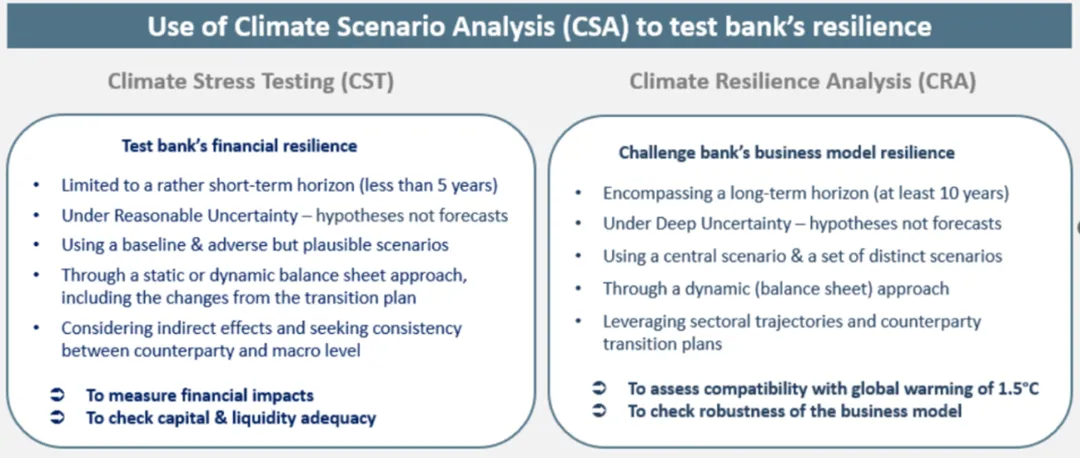

基于中短期的财务韧性和长期的商业模式韧性,《情景分析指南》为金融机构测试气候风险提供了两个方向:

气候压力测试(Climate Stress Testing, CST)- 使用情景分析测试机构在短期至中期(五年以内)内对严重气候冲击的财务韧性,并验证其资本和流动性充足性。CST要求使用基准情景(baseline or benchmark scenario )以及一组可能的恶化情景(adverse scenario),以便衡量可能发生的尾部风险;

气候韧性分析(Climate Resilience Analysis, CRA)- 通过分析一组不同的长期气候情景(至少10年以上),全面评估转型风险与物理风险对机构商业模式的潜在影响,以此检验其战略韧性。该分析以设定的“中心情景”(即最有可能发生的情景, central scenario)为基础,为战略规划和决策制定提供科学依据。

图二:气候情景分析在银行韧性测试中的应用示意(来源:EBA)

目前,EBA正就《情景分析指南》开展为期三个月的公众咨询,并预期在2025年下半年发布正式版本。除小型非复杂机构外,其他机构将于2026年1月正式应用该指南,小型非复杂机构将于2027年1月正式应用。

四、情景分析带来的挑战

01

模型层面

传统宏观经济模型在最初设计时未纳入环境因素,这使其在应用于ESG情景分析时面临显著挑战。一部分挑战,比如行业和地理数据的细化程度,通常可通过技术手段缓解,但部分根本性局限仍然存在。传统模型主要评估长期经济均衡的偏离情况,而非经济结构的根本转变,比如其对能源和农业系统的刻画能力有限。此外,长期预测的时间跨度问题尤为突出,即预测周期越长,不确定性越大,对假设条件的依赖也越深。

02

应用层面

EBA提到,过度依赖量化分析可能会限制战略思维的广度和深度。考虑到宏观经济模型在气候情景分析领域的局限性,金融机构在将分析结果转化为决策、以及进行内外沟通时需要尤其谨慎。

在开发情景分析模型时,始终面临一个关键平衡点的考量:一方面需要构建可信度高、覆盖面广的情景体系以满足复杂的分析需求,另一方面必须确保分析工具保持足够的可操作性和直观性,为专业判断和常识性决策预留充分空间。因此,在解读和应用情景分析结果时应保持审慎态度,避免过度解读或选择性使用个别情景来推导普遍性结论。

03

管理层面

开展情景测试需要投入大量人力及物力资源,其实施过程要求整合跨专业知识,并通过跨部门协同机制纳入统一分析框架。这种复杂性使得气候风险管理成为金融机构管理层面临的一项重大管理挑战,机构的管理层需要考量如何合理配置资源、建立有效的组织架构,并在短期成本与长期收益、合规之间取得平衡。而对于小型和非复杂机构而言,资源有限将是一大难题,可选择从定性分析入手,或适当简化流程。

作者:杨牧 谢锦图

审核:沈双波