2024年国内融资租赁行业ESG债券市场年报

编辑: 时间:2025-01-23

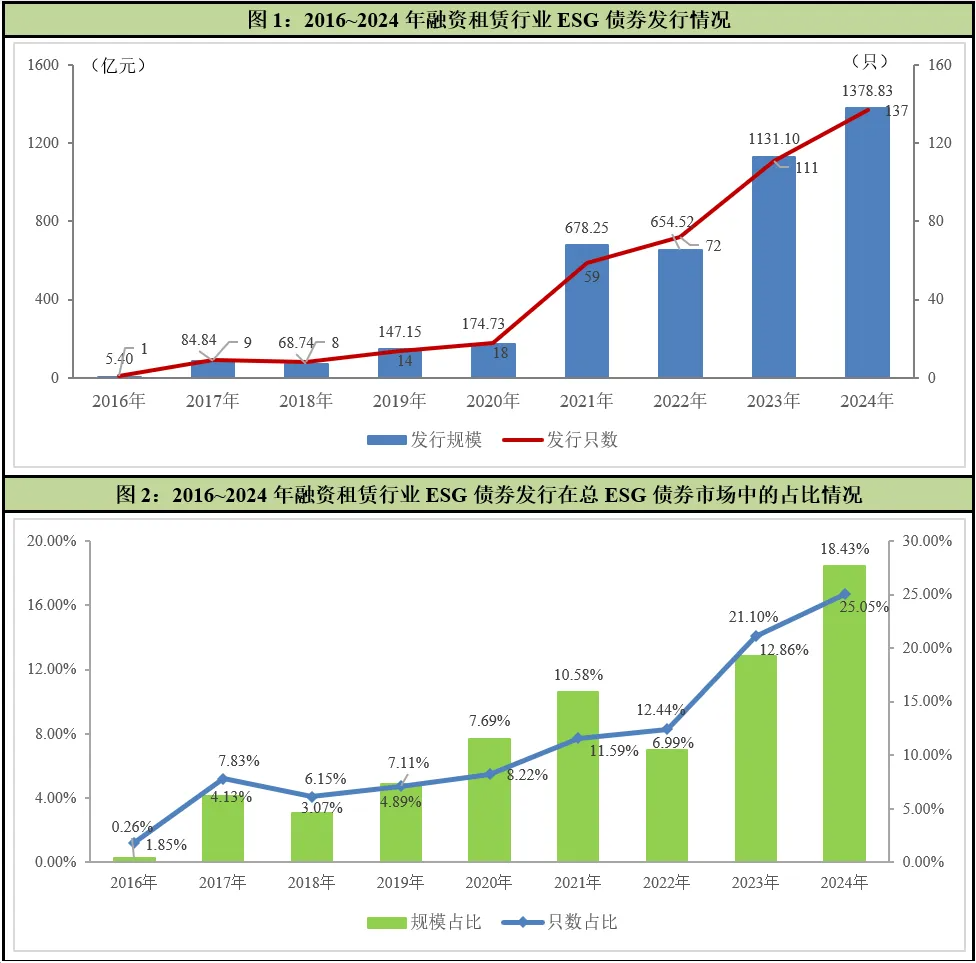

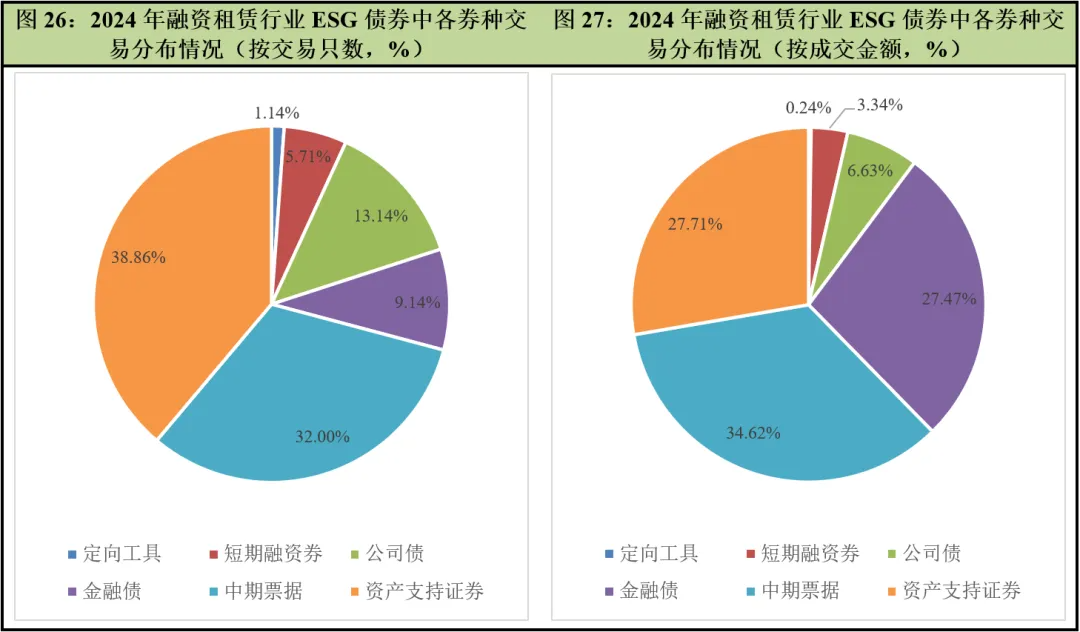

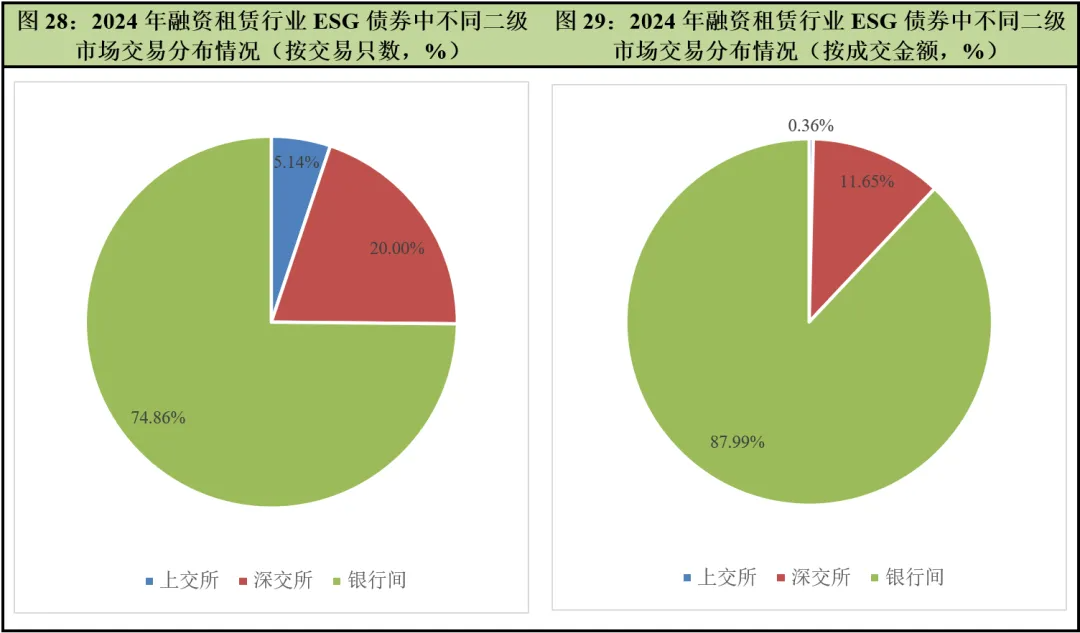

本期看点 一级市场 截至2024年末,国内市场融资租赁行业累计发行ESG债券429只,发行规模共计4,323.56亿元。2024年,国内融资租赁行业ESG债券共计发行137只,发行规模1,378.83亿元,较2023年发行只数同比增长23.42%,发行规模同比增长21.90%。其中,绿色债券始终为该行业发行ESG债券的主要选择,2024年发行共计129只,规模达1,297.37亿元,较2023年发行规模同比增长19.45%,发行只数同比增长20.56%。此外,可持续发展挂钩债券2024年共发行10只,发行规模为93.81亿元;其中低碳转型挂钩债券1只,发行规模7.57亿元,绿色和可持续发展挂钩双贴标债券2只,发行规模为12.35亿元。 二级市场 2024年,融资租赁行业ESG债券共175只参与交投,年度现券交易规模为1,356.86亿元,较2023年参与交易只数增长31.58%、规模增长36.42%,且近三年融资租赁行业ESG债券成交数量和交易活跃度均显著增长,二级市场流动性不断提升。其中,资产支持证券为ESG债券二级市场各品种交易只数之首,2024年共有68只参与交投,交易只数占比38.86%;其次为中期票据,2024年共有56只参与交投,交易规模达469.72亿元,交易规模占比为34.62%,交易规模居2024年ESG债券二级市场各品种交易规模之首。 融资租赁行业ESG债券发行成本观察 2024年融资租赁行业ESG债券可比同类债有22只,68.18%(15只)的ESG债券具有低于当天发行的同类债券票面利率,全部为绿色债券,其中7只为碳中和债券。可见ESG债券,尤其是绿色债券在融资租赁行业债券市场具有明显的发行成本优势。 2024年融资租赁行业ESG债券优秀案例 国内首笔由气候友好型企业发行的碳中和绿色公司债: 广州越秀融资租赁有限公司2024年面向专业投资者公开发行碳中和绿色公司债券(第三期); 融资租赁行业首单符合中欧《可持续金融共同分类目录》(CGT)绿色金融债券: 苏银金融租赁股份有限公司2024年绿色金融债券; 华能集团发行全国首单“蓝色、碳中和”并表型类REITs产品: 华能国际-广东公司新能源基础设施投资蓝色碳中和资产支持专项计划。

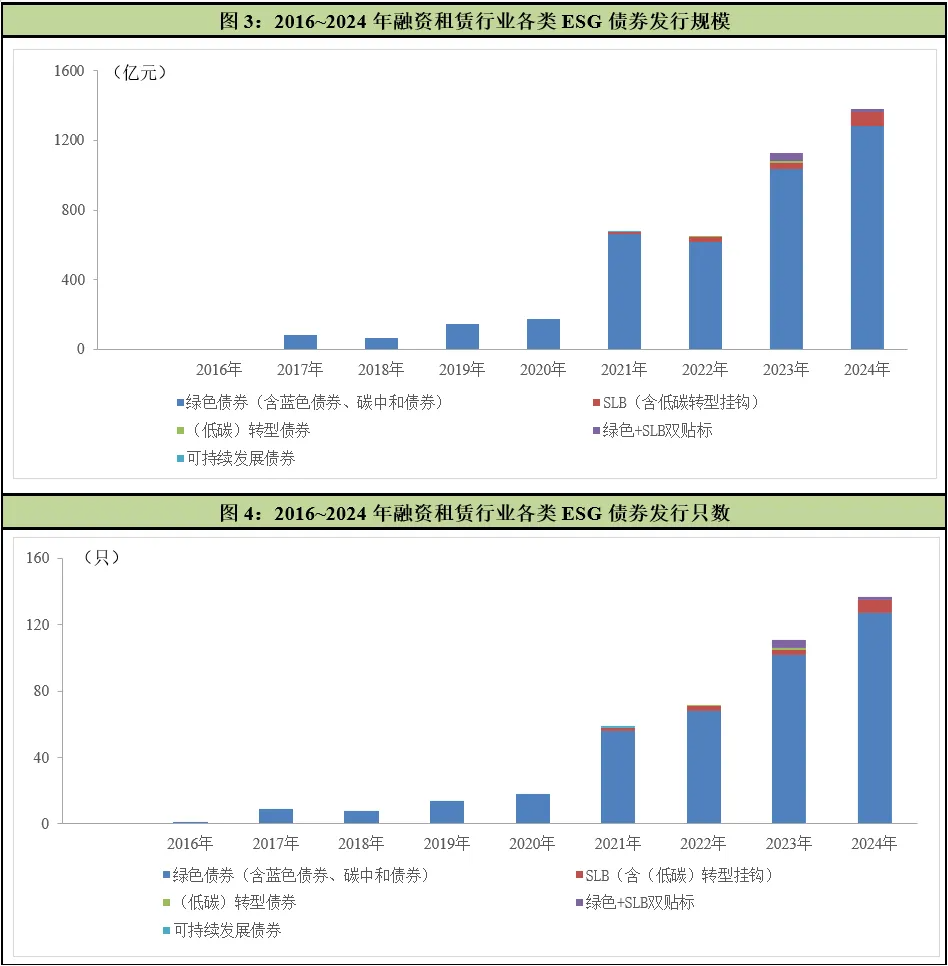

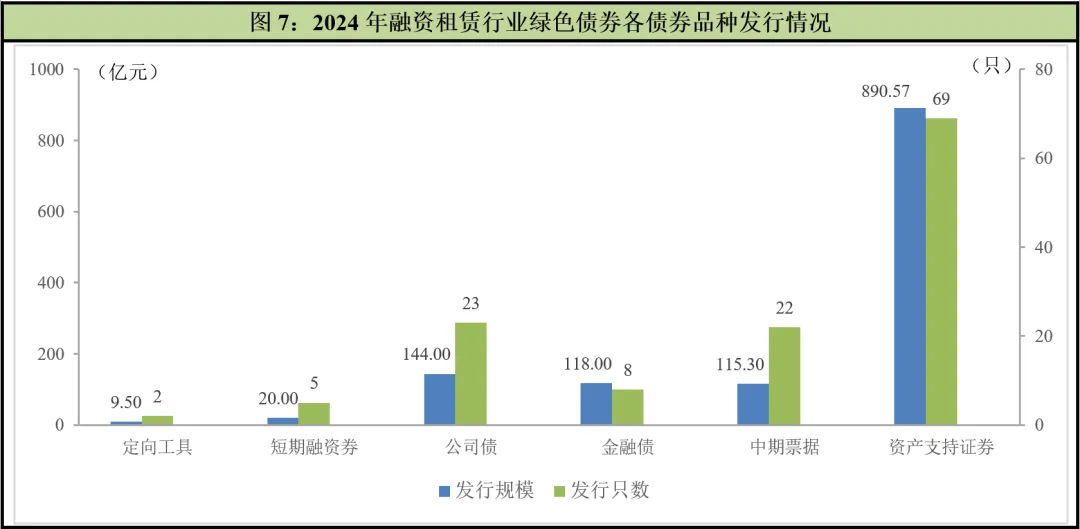

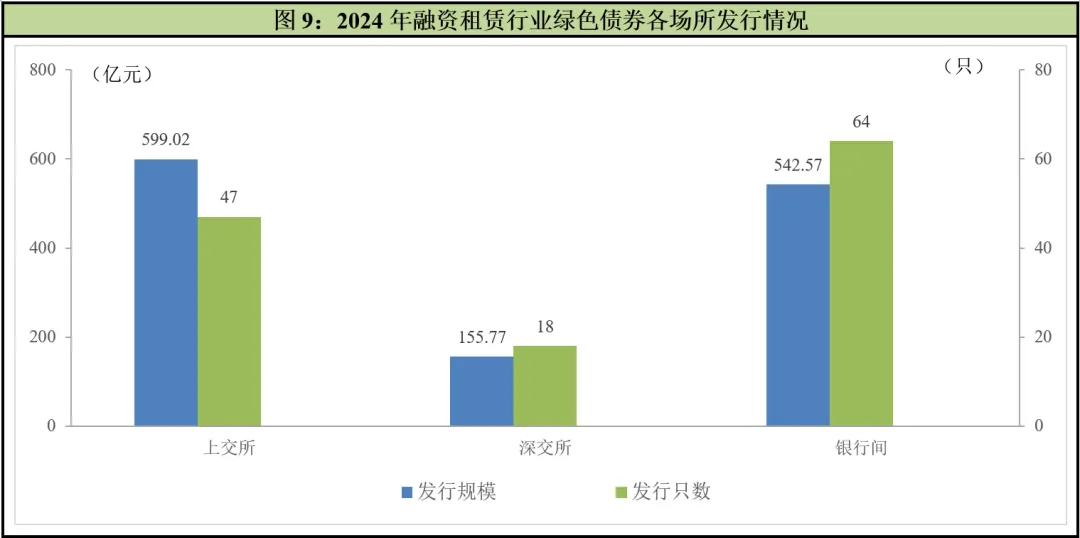

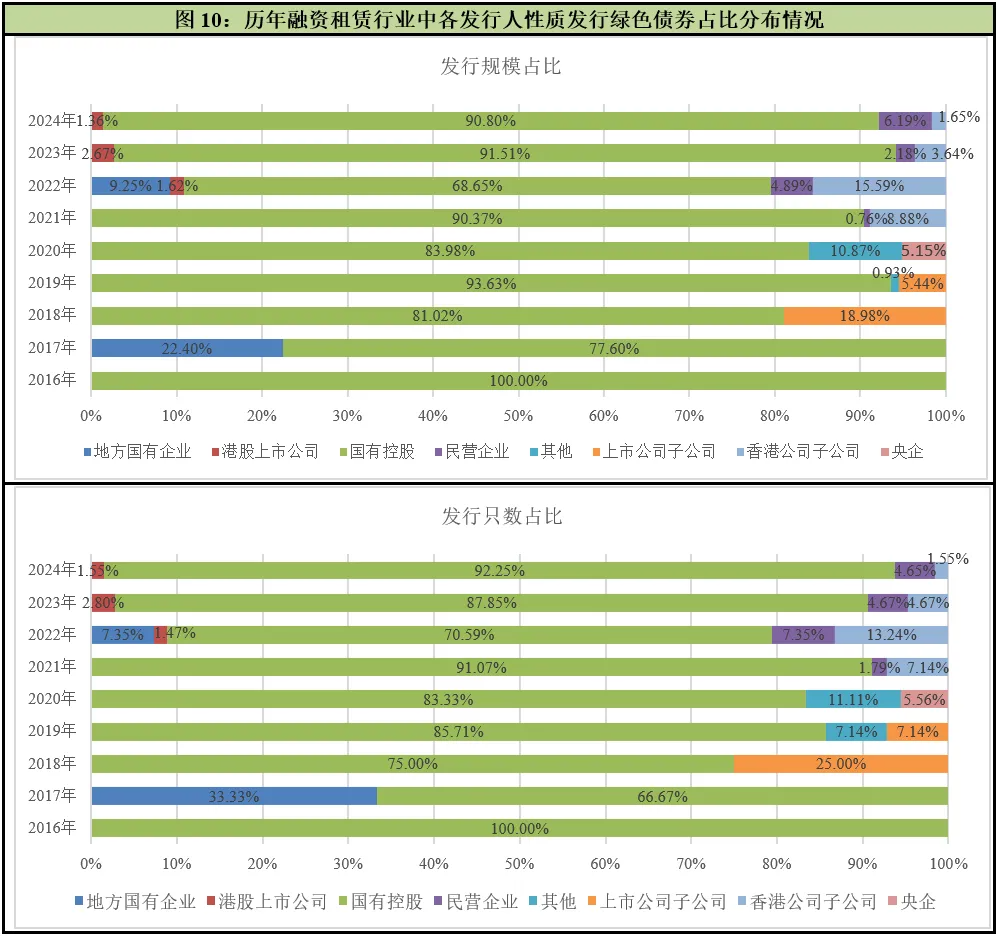

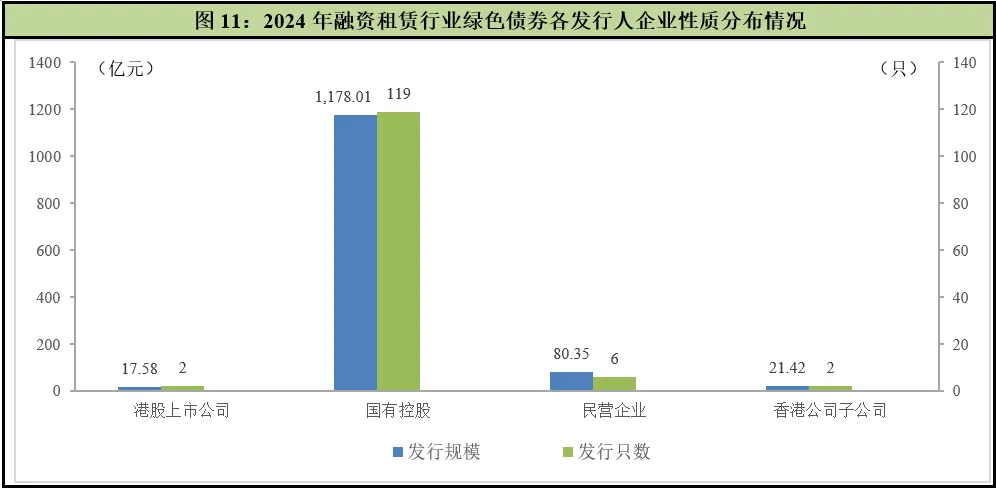

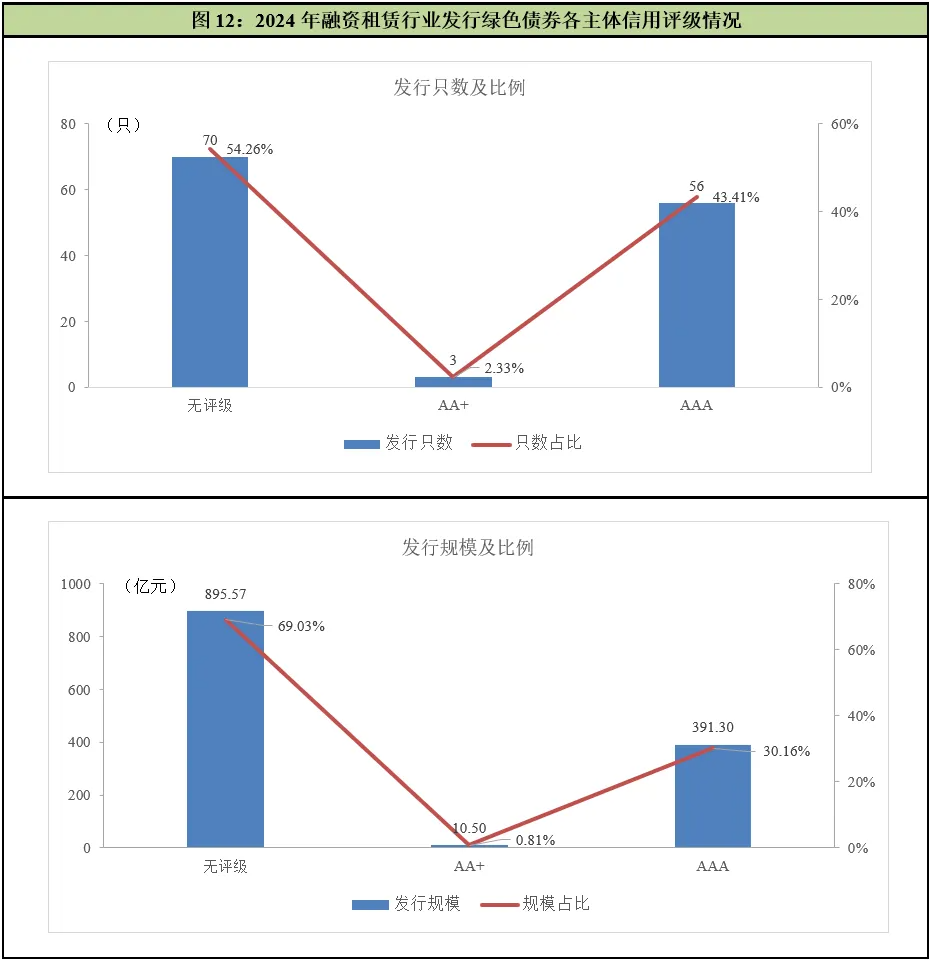

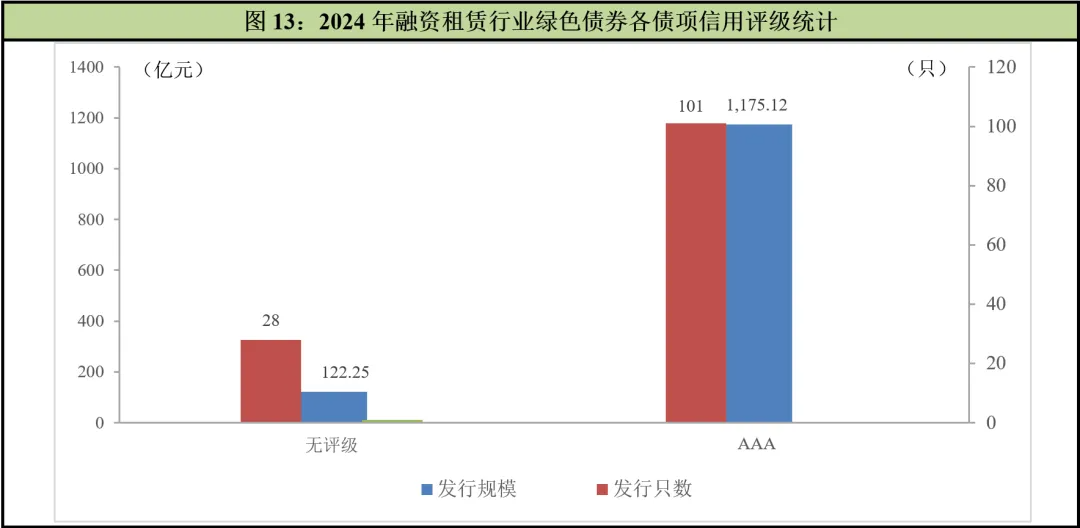

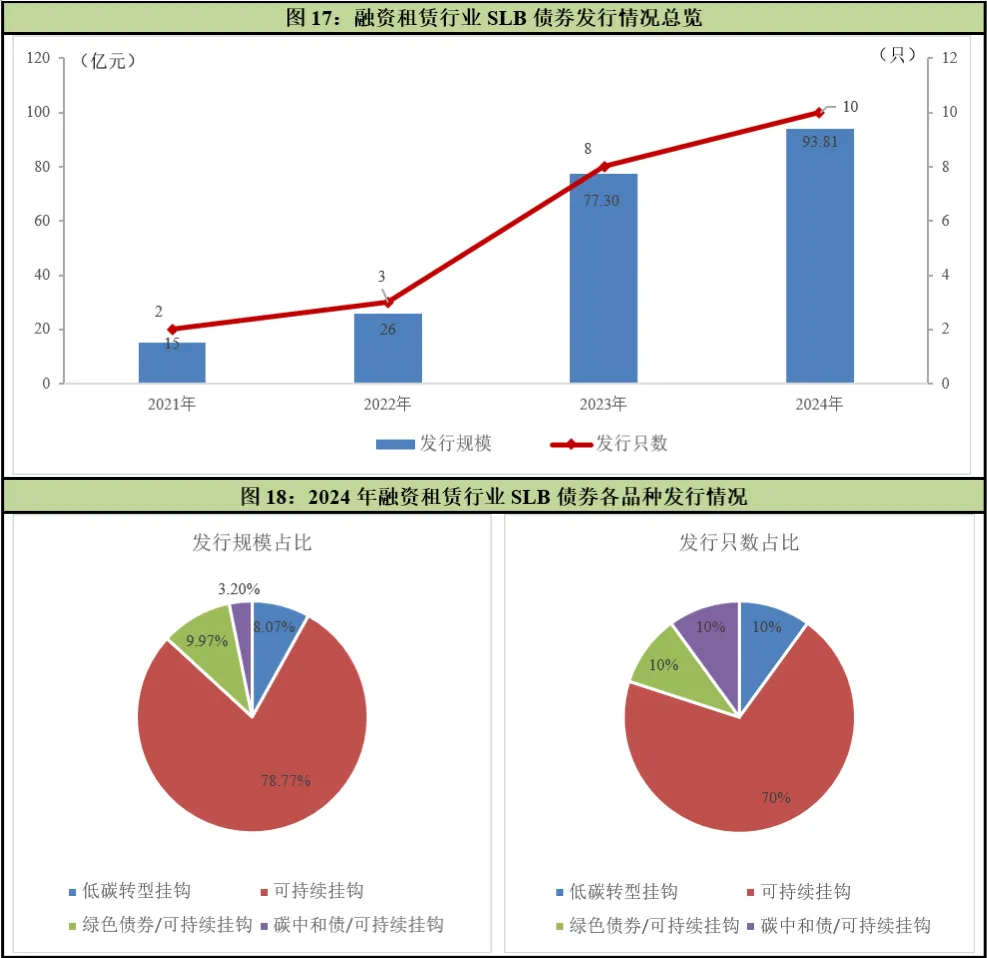

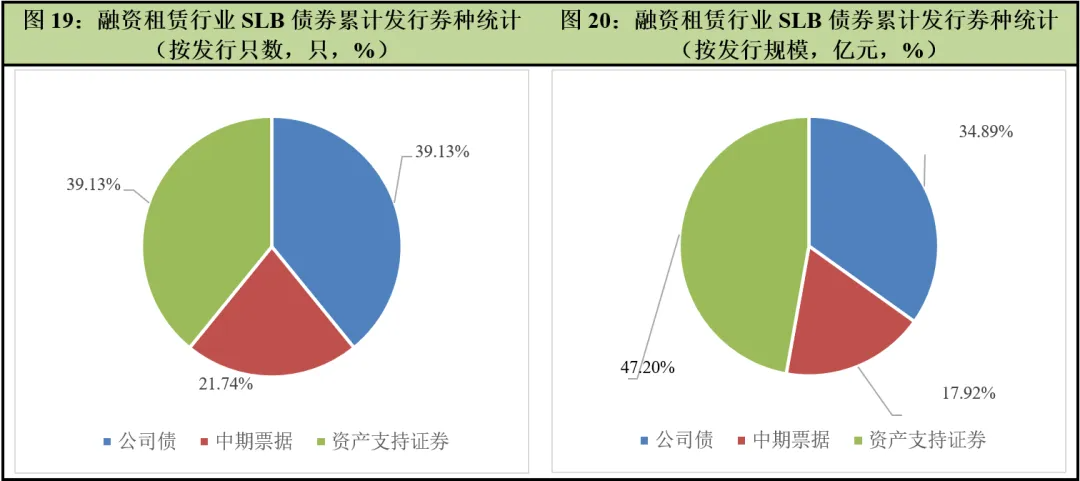

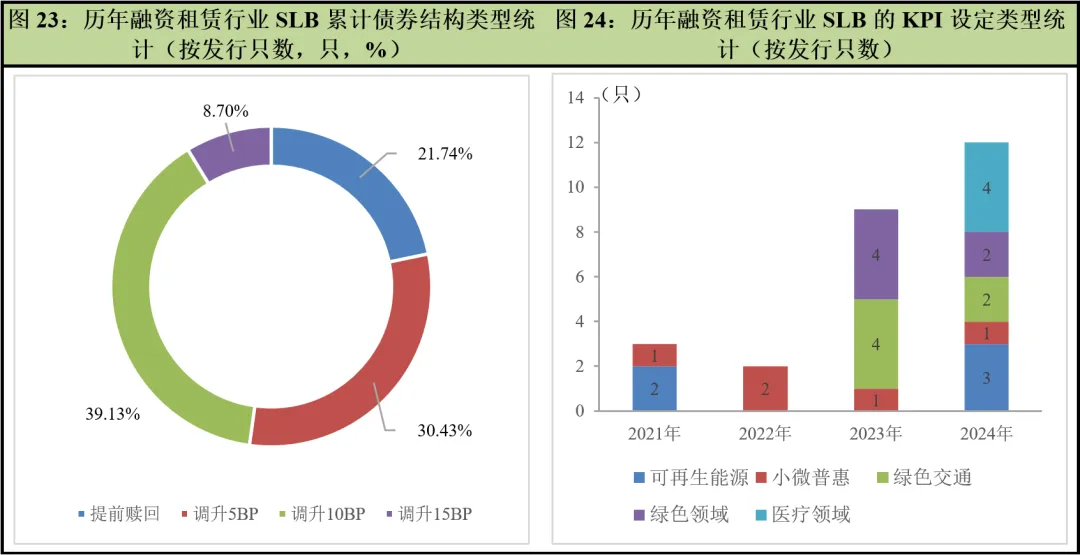

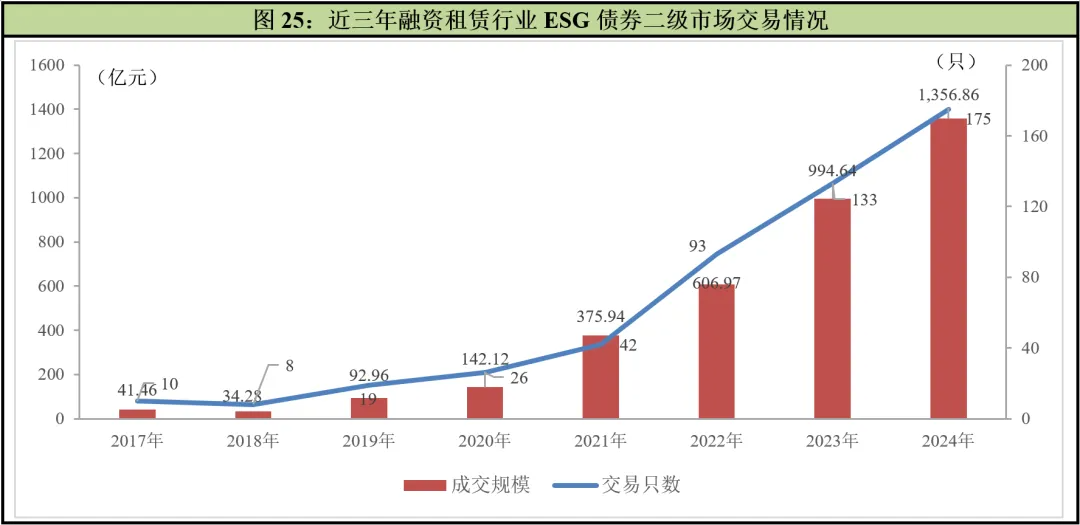

一、融资租赁行业ESG债券一级市场发行情况 截至2024年末,国内市场融资租赁行业累计发行ESG债券429只,发行规模共计4,323.56亿元。2024年,国内融资租赁行业ESG债券共计发行137只,发行规模1,378.83亿元,较2023年发行只数同比增长23.42%,发行规模同比增长21.90%,为截至目前发行只数和发行规模均最高的年份,此外,2021年的发行量出现大幅增长,这与国内绿色债券发行趋势基本一致。同时,融资租赁行业ESG债券发行量占ESG债券市场的份额呈稳步增长态势,并于2024年达到四分之一的市场份额。2024年,融资租赁行业发行只数和发行规模分别占ESG债券总发行只数和规模的25.05%和18.43%,较2023年的发行只数占比和发行规模占比分别增加了3.94和5.57个百分点。 2016年至2024年,融资租赁行业ESG债券始终以发行绿色债券为主,其中,2016年~2020年发行的ESG债券100%为绿色债券,后续开始出现其他ESG债券品种,但2021年~2024年,绿色债券的发行只数和发行规模占当年ESG债券发行只数和发行规模的比例均不低于94%。 二、融资租赁行业绿色债券一级市场发行情况 01 绿色债券一级市场整体发行情况 2024年融资租赁行业绿色债券的发行量及发行规模均达到历年最高。2024年,融资租赁行业绿色债券发行量共计129只(含4只“绿色债券+可持续挂钩债券”双贴标)、绿色债券发行规模达1,297.37亿元。与2023年度相比,融资租赁行业2024年绿色债券的发行只数和发行规模分别同比增长20.56%和19.45%。 02 融资租赁行业绿色债券发行品种分析 从融资租赁行业绿色债券历年的发行情况来看,2016年至2024年,绿色资产支持证券一直是该行业绿债市场的主力军,除2017年和2019年由于绿色金融债发行量增多而导致发行规模占比降低外,其余年份绿色资产支持证券发行规模占比均在50%以上,发行只数均不低于40%。 2024年,融资租赁行业绿色债券市场中资产支持证券的发行量及发行规模仍占比最高,共发行69只,规模达890.57亿元,分别占2024年该行业绿色债券发行只数和发行规模的53.49%和68.64%。其次为公司债和中期票据,两种债券品种在2024年度的发行只数及发行规模接近,且较2023年度均有明显增长。2024年短期融资券的发行只数大幅减少,仅为2023年度同品种发行量的三分之一左右,为发行量唯一降低的债券品种。2024年融资租赁行业发行绿色金融债8只,发行只数仅占2024年融资租赁行业绿色债券总数量的6.20%,但发行规模较高,合计118.00亿元,高于同年发行的22只中期票据的发行规模总和。2024年融资租赁行业定向工具类发行只数及发行规模最少,仅发行2只。 03 融资租赁行业绿色债券发行场所分析 在发行量方面,自2017年至今,融资租赁行业绿色债券在银行间市场的发行量始终最多,不低于45%,其次为上海证券交易所,发行只数稳居第二。主要是因为银行间市场的交易机制较为成熟,债券发行和交易的效率较高,同时银行间市场的参与者主要是各类金融机构,融资租赁企业在银行间市场发行绿色债券,能够更容易地找到大量的潜在投资者,满足其融资规模的需求。此外,银行间市场绿色债券发行成本往往较交易所市场绿色债券发行成本低,且相对较为稳定。在发行规模方面,自2023年起上海证券交易所发行的绿色债券规模超过银行间市场的发行规模,居于首位。 2024年,融资租赁行业在银行间市场、上交所、深交所的发行只数和发行规模,均较2023年均有明显增长。2024年,融资租赁行业在银行间市场共发行绿色债券64只,发行规模达542.57亿元,发行只数占同年该行业绿色债券总只数的49.61%,为发行数量最大的发行场所;融资租赁行业在上海证券交易所共发行绿色债券47只,发行规模达599.02亿元,占同年该行业绿色债券总规模的46.17%,为发行规模最大的发行场所。 04 融资租赁行业绿色债券发行人主体性质分析 2016年至今,融资租赁行业绿色债券发行主体主要为国有控股企业,无论发行只数还是发行规模占比均最高。主要是因为国有控股企业通常率先响应政策号召,且拥有强大的股东背景、较高的社会信誉和丰富的项目资源,使得其在开展绿色融资租赁业务时具有更大的优势和更高积极性,因此也具有更多的绿色融资需求。 2024年国内融资租赁行业发行的绿色债券中,国有控股发行人的绿色债券发行只数和发行规模均以绝对优势位于首位。2024年国有控股发行人共计发行绿色债券119只,发行规模达1,178.01亿元,发行的绿色债券只数占该行业本年度绿色债券总数的92.25%,发行的绿色债券规模占该行业本年度绿色债券总规模的90.80%。 05 融资租赁行业绿色债券主体评级和债项评级情况 从评级主体来看,2024年国内融资租赁行业绿色债券的发行人以无评级主体为主,其次为AAA级发行主体。2024年,融资租赁行业无评级主体共发行绿色债券70只,占该行业绿色债券总发行数量的54.26%,较2023年同比增长22.81%;无评级主体发行绿色债券规模达895.57亿元,占该行业绿色债券总发行规模的69.03%,较2023年同比增长26.30%。2024年,融资租赁行业AAA级发行主体的绿色债券发行只数和发行规模分别占该行业绿色债券总发行只数和发行规模的43.41%和30.16%,分别较2023年同比增长36.59%和15.94%。2024年AA+级主体发行绿色债券的只数及规模均较2023年明显下降,发行只数同比降低66.67%,发行规模同比降低73.44%。 从债项信用级别来看,不同于2023年的债券评级分布(无评级、AA+、AAA),2024年国内融资租赁行业发行的绿色债券除无评级债券外全部为AAA级别,且以AAA级别为主,其中无评级28只,AAA级101只,分别占2024年融资租赁行业绿色债券总发行数量的21.71%和78.92%。2024年融资租赁行业AAA级债券发行规模达1,166.73亿元,占比90.52%。 06 融资租赁行业碳中和债券和蓝色债券发行情况 自2021年债券市场推出碳中和债券后,融资租赁行业的碳中和债券持续发行,并于2024年达到历史新高。2024年,融资租赁行业共发行碳中和债券56只(含2只“蓝色债券+碳中和债券”双贴标债券),相较于2023年同比增长33.33%;发行规模共计607.90亿元,相较于2023年同比增长20.92%。 2024年,融资租赁行业共发行3只蓝色债券(含2只“蓝色债券+碳中和债券”双贴标债券),发行规模共计131.67亿元,发行规模较2023年大幅增长。 2024年,融资租赁行业发行的碳中和债券占该行业绿色债券发行量的39.06%,为融资租赁行业重要的绿债子品种,主要受“双碳”政策的推动,具备较大的市场潜力,同时符合投资者对绿色、低碳投资的需求,市场关注度较高。 三、融资租赁行业可持续挂钩债券发行情况 融资租赁行业自发行可持续挂钩债券(以下简称“SLB”)以来,发行只数和发行规模均呈逐年上升趋势,截至2024年末,融资租赁行业共发行23只SLB(含2只“绿色债券+SLB”双贴标),累计发行规模达212.11亿元。其中,2024年度共发行10只,发行规模为93.81亿元,均达到历史新高。 从券种来看,融资租赁行业累计发行的23只SLB债券主要为资产支持证券、公司债和中期票据三大类,其中资产支持证券的发展势头最猛,其发行只数和发行规模均较2023年明显增长。截至2024年末,资产支持证券为融资租赁行业主要发行的SLB券种,其发行规模占融资租赁行业SLB发行总规模的比例最高,为47.20%;其次为公司债,其发行规模占比34.89%,发行只数与资产支持证券一致,均为9只,占融资租赁行业SLB发行总只数的比例均为39.19%;中期票据位列第三,发行只数与发行规模占比均最少,分别为21.74%和17.92%。 从发行人性质来看,2021~2024年,融资租赁行业累计发行的SLB债券主要以国有控股企业为主,且无论是发行只数还是发行规模均呈逐年增长趋势。截至2024年末,融资租赁行业国有控股企业的SLB发行只数和发行规模分别占该行业SLB总发行只数和发行规模的78.26%和78.31%;香港公司子公司发行的SLB只数和规模分别占该行业SLB总发行只数和发行规模的比例为17.39%和16.97%。 从发行主体信用级别来看,融资租赁行业累计发行的9只无主体评级SLB债券均为资产支持证券,且以上资产支持证券全部于2023年和2024年发行,分别发行3只和6只,呈逐年上升趋势;累计发行的14只非结构化SLB债券的主体信用等级均为AAA级。在债项信用级别方面,融资租赁行业发行的SLB债券中以AAA级别为主,AAA级和无债项评级债券的累计发行只数占比分别为65.22%和34.78%,累计发行规模占比分别为72.18%和27.82%。 从债券结构调整方案来看,融资租赁行业发行的SLB债券中有18只SLB债券设置了利率上调条款,即若在规定期限内未完成预设目标,债券利率将上调5~15BPs;另外5只债券设置了提前赎回条款,即若未完成约定目标,则发行人需提前赎回全部债券。 在历年SLB债券指标设置情况方面,从KPI设定个数来看,2021~2023年融资租赁行业发行的13只SLB债券均设定了1个关键绩效指标;2024年融资租赁行业发行的10只SLB债券中有3只设定了2个关键绩效指标。从KPI类型来看,2021年~2023年融资租赁行业发行SLB债券常用的关键绩效指标KPI类型为可再生能源、小微普惠、绿色交通和绿色领域方面,2024年发行的2只SLB中提出了医疗领域相关的KPI。总体而言,融资租赁行业SLB债券的KPI设定呈现出多维度多领域的变化趋势。 四、融资租赁行业ESG债券二级市场交易情况 2017年~2024年,融资租赁行业ESG债券的二级市场交易只数及成交规模均呈逐年上升趋势,其中2021~2024年间增长显著,并于2024年达到历史最高。2024年,融资租赁行业ESG债券共175只参与交投,年度现券交易规模为1,356.86亿元,交易只数和成交规模较2023年同比分别增长31.58%和36.42%。 从债券品种来看,2024年融资租赁行业ESG债券二级市场中资产支持证券共有68只参与交投,交易只数占比38.86%,为2024年ESG债券各品种的交易只数之首;2024年融资租赁行业ESG债券二级市场中期票据共有56只参与交投,交易规模达469.72亿元,交易规模占比为34.62%,交易规模居2024年ESG债券各品种之首。 从交易场所来看,2024年融资租赁行业ESG债券主要的交易流通场所为中国银行间市场,交易数量为131只,交易规模达1,193.87亿元,中国银行间市场的交易数量占2024年融资租赁行业ESG债券二级市场总交易量的74.86%,规模占2024年融资租赁行业ESG债券二级市场总交易规模的87.99%。其次为深圳证券交易所,共交易ESG债券35只,交易规模为158.07亿元。 五、融资租赁行业ESG债券发行成本观察 2024年融资租赁行业共计发行137只ESG债券,剔除私募、资产支持证券和无同类可比债,2024年可比同类债有22只,包括10只绿色中期票据、10只绿色公司债、2只绿色金融债,与同类债平均发行利率相比,68.18%(15只)的融资租赁行业ESG债券具有低于当天发行的同类债券票面利率,全部为绿色债券,其中7只为碳中和债券,发行成本低3bp~85bp,可见,绿色债券在融资租赁行业债券市场具有明显的发行成本优势。 六、2024年融资租赁行业ESG债券优秀案例 #1 广州越秀融资租赁有限公司2024年面向专业投资者公开发行碳中和绿色公司债券(第三期)(品种一)、(品种二)(债券简称“24越租G5、24越租G6”) 24越租G5和24越租G6的募集资金全部用于可再生能源发电类(光伏)项目,项目发电量并入全国各大电网。广州越秀融资租赁有限公司发行的这两期债券获得了中诚信气候科技(广州)有限公司提供的气候友好型企业评估认证,成为全国首笔由气候友好型企业发行的碳中和绿色公司债,为气候投融资领域树立了新的典范。 苏银金融租赁股份有限公司2024年绿色金融债券(债券简称“24苏银金租绿债”) 24苏银金租绿债发行规模为50.00亿元,债券期限3年,募集资金全部用于13个户用分布式光伏发电项目。24苏银金租绿债获得了中欧《可持续金融共同分类目录》(CGT)认证,为融资租赁行业首单符合中欧《可持续金融共同分类目录》(CGT)的绿色金融债券,增强了国际市场对中国绿色金融债券的认可。 24苏银金租绿债共发行三期,由苏银金融租赁股份有限公司分别于2024年3月、5月、8月发行,发行利率分别为2.45%、2.20%和1.97%,三期的利率不断创造新低,展示了苏银金融租赁股份有限公司在市场上的良好信誉和强大的融资能力,同时也反映了市场对其绿色租赁业务和可持续发展前景的高度认可。 #2 #3 华能集团发行全国首单“蓝色、碳中和”并表型类REITs产品 2024年8月,华能国际电力股份有限公司(以下简称“华能集团”)成功发行2只“蓝色+碳中和”债券,分别为华能国际—广东公司新能源基础设施投资蓝色碳中和资产支持专项计划(债券简称“GC华汕优”)和华能国际—江苏公司新能源基础设施投资蓝色碳中和资产支持专项计划(债券简称“GC华苏优”),GC华汕优发行规模49.53亿元,其中优先级证券49.52亿元,预期收益率2.25%;GC华苏优发行规模78.14亿元,预期收益率2.29%。 GC华汕为全国首单蓝色类REITs,也是首单“蓝色+碳中和”双贴标产品,其底层资产为华能汕头勒门(二)594MW海上风电场项目,利用海洋上的自然风资源进行发电产生收益。此类债券的成功发行有效拓宽了融资租赁行业与新能源、蓝色经济等领域深度融合的潜力,促使更多的融资租赁企业探索新的业务模式。 七、融资租赁行业ESG债券发展展望 2024年,融资租赁行业的绿色金融政策环境持续优化。在国家层面,2024年8月中共中央国务院发布《关于加快经济社会发展全面绿色转型的意见》,明确提出要完善绿色转型政策体系,积极发展绿色融资租赁等绿色转型金融工具;2024年8月国家金融监督管理总局办公厅发布《金融租赁公司业务发展鼓励清单、负面清单和项目公司业务正面清单的通知》,鼓励金融租赁公司支持风电光伏及光热发电设备、生物质发电设备、氢能设备等新能源领域,以及储能设备、新能源汽车充换电设施等,为绿色金融业务开展明确了重点支持方向。在地方层面,2024年8月上海市市场监督管理局批准全国首个绿色融资租赁地方标准《绿色融资租赁项目认定规则》(DB31/T 1501-2024),为融资(金融)租赁企业科学开展绿色融资租赁实践、积极支持绿色产业发展提供统一的依据和指引;2024年6月,东疆综保区管委会发布《绿色融资租赁高质量发展实施方案》及配套的绿色融资租赁项目评价指引和绿色融资租赁企业评价指引,标志着全国首个融资租赁绿色评价机制正式出台;2024年7月,天津市金融学会出台《绿色融资租赁项目评价指南》(T/TJSFB 002-2024),为融资租赁机构优化绿色融资租赁服务提供技术支持。未来,国家有望出台统一的融资租赁行业ESG债券标准,并进一步推动国内融资租赁ESG债券标准与国际接轨,吸引国际投资者参与国内市场。 2024年,融资租赁行业ESG债券在政策支持与市场需求的双重驱动下进一步平稳发展,发行规模与发行主体进一步扩张,中小融资租赁企业已经积极参与ESG债券市场。随着融资租赁公司对ESG理念的认知与重视程度不断提升,以及绿色、环保、社会责任等领域业务的拓展,未来会有更多融资租赁企业加入到ESG债券发行行列,发行规模也将持续扩大。 未来,融资租赁行业应持续创新业务模式,可以基于核心企业的供应链体系,为上下游企业提供绿色设备租赁的ESG融资服务;也可以发展“融资租赁+ESG+供应链金融”模式,通过供应链金融的增信机制,降低融资风险,拓宽融资渠道。此外,国内融资租赁企业应积极参与国际绿色融资租赁项目,与国际金融机构合作,引进国外先进的绿色租赁技术和管理经验,提升国内融资租赁公司的ESG管理水平。 特别说明 本文所述ESG债券包括国内发行的绿色债券、可持续发展挂钩债券(包括低碳转型挂钩债券)和(低碳)转型债券;其中绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。 本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。 本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。 本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。 本文债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若债券未披露债项评级信息,则以债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括私募发行债券、资产证券化产品、地方政府债以及1年期以下债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。 本文债券发行成本观察中,鉴于纳入的债券样本数量依然较少,发行成本分析易受市场波动和个别券极值影响,相关分析存在一定局限性。 本文债券债项评级分析中,由于资产证券化产品不同分级具有多个债项评级,故本次统计不含资产证券化产品。 本文数据均按照债券发行起始日进行统计。