ISSB重要性信息披露的综合指南解读

编辑: 时间:2024-12-16

国际财务报告准则基金会(IFRS Foundation)近期发布了《可持续相关风险和机遇以及重要信息的披露》的综合指南。该指南阐述了“重要信息”的特征以及可持续相关风险与机遇的概念,还解释了关于识别和披露那些可合理预期影响企业前景的可持续相关风险与机遇“重要信息”的要求,将帮助企业更好地理解和应用ISSB准则,推动IFRS可持续发展准则(IFRS S1和IFRS S2)的落地实施。

一、什么是重要信息

ISSB《国际财务报告准则S1号——可持续相关财务信息披露一般要求》(IFRS S1)与国际财务报告会计准则(IFRS Accounting Standards)1对重要信息(material information)定义采用了一致思路,即如果企业省略、错报或掩盖的信息,可合理预期会在短期、中期、长期影响通用目的财务报告2的主要使用者基于报告进行决策,则这些信息就是重要信息。

1 国际财务报告会计准则(IFRS Accounting Standards)由国际财务报告准则基金会(IFRS Foundation)下设的国际会计准则理事会(IASB)负责制定,现已在全球168个国家或地区得以应用。我国的企业会计准则体系结合本国国情,与其持续趋同。

2 通用目的财务报告包括财务报表、可持续相关财务信息披露,通用目的财务报告的主要使用者包括企业当前和潜在的投资人、借贷方、其他债权人。

重要信息的“重要性”体现在会影响主要使用者的决策,包括:买入、卖出或持有权益和债券工具,提供或出售贷款及其他形式的信贷,对影响企业经济资源使用的管理层行为行使表决权或其他方式施加影响(IFRS S1 B14),这些决策依赖于对企业回报(例如股利、本金及利息、市场价格上涨)的期望,包括对企业未来净现金流入的金额、时间和不确定性的评估,以及主要使用者对企业管理层和治理机构或个人对企业经济资源受托责任的评估(IFRS S1 B15)。

此外,指南还表示尽管ISSB和IASB对“重要信息”定义的思路一致,但由于披露信息的目的不同,是否“重要”并不能在两套准则中直接互用,如在可持续相关财务信息披露中的“重要信息”不一定在编制财务报表时为“重要信息”。可持续相关财务信息包含更多定性、预期的内容,如与可持续相关风险与机遇有关的公司治理、战略、风险管理过程,预期的财务影响,可以补充企业财务报表,但不一定影响财务要素变动。在准备披露可持续相关财务信息时,企业需要考虑比通常财务报表更长时间段的影响,以及在价值链上相互的作用影响。

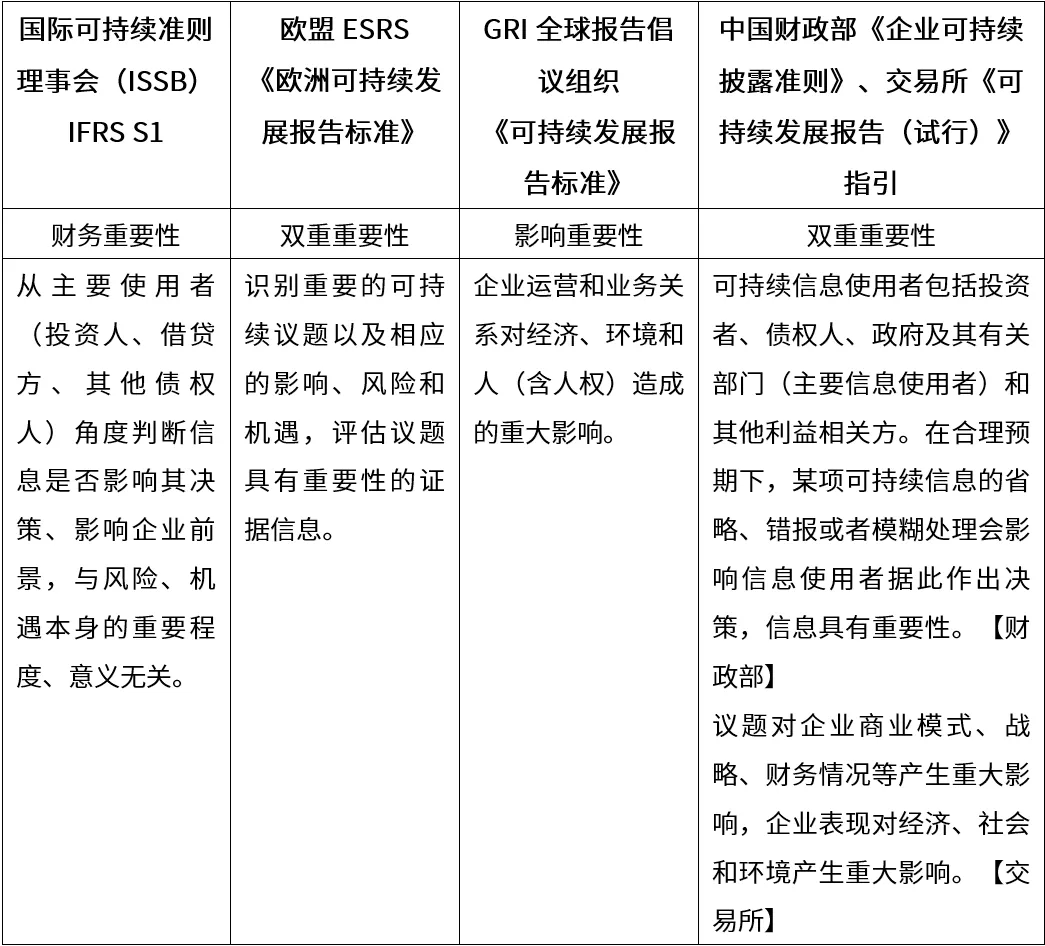

ISSB标准中关于“重要性”应用与其他可持续标准文件不同,ISSB要求披露的重要可持续信息为“可合理预期”会影响企业前景(现金流量、融资渠道、资本成本)的可持续相关风险和机遇信息。如下表所示,不同可持续相关标准文件对“重要性”的应用存在差异,这会导致企业在可持续相关信息披露的侧重不同。

不同可持续相关标准对“重要性”的应用

来源:中诚信绿金整理

二、可持续相关风险与机遇如何影响着企业的未来前景

《国际财务报告准则S1号——可持续相关财务信息披露一般要求》(IFRS S1)指出,可持续相关风险和机遇来源于企业对其价值链上资源、关系的依赖与影响。这是由于企业在短中长期创造现金流的能力,与其和价值链上利益相关方、社会、经济、自然环境的相互作用密不可分,企业与其价值链上的资源、关系形成了相互依赖的体系。

企业可以通过“价值链——资源与关系——依赖与影响——可能影响前景的可持续相关风险和机遇”这样的顺序来找到符合企业自身的可持续相关风险和机遇,得出符合ISSB准则合规要求的结论。

价值链

认识企业的价值链(企业运营包括在内)对识别可影响企业前景的可持续相关的风险、机遇至关重要。企业的商业模式(企业运营中创造价值、产生现金流的部分)、外部环境(外部情况、事件可能会影响运营)决定了价值链范围。

为减轻各国企业披露负担、帮助使用ISSB准则,IFRS S1指出企业可用无须付出过度成本或努力即可获得的合理及可支持的信息,识别可持续相关风险、机遇,并确定与每项相关的价值链范围、广度和构成。合理及可支持的信息包括有关过去事项、当前状况和未来状况预测的信息,可以同时使用内外部数据来源:

企业风险管理流程;

行业和同类型企业的经验;

外部评级、报告和统计数据;

企业在编制财务报表、运营业务模式、制定战略及管理风险和机遇所使用的信息。

资源、关系

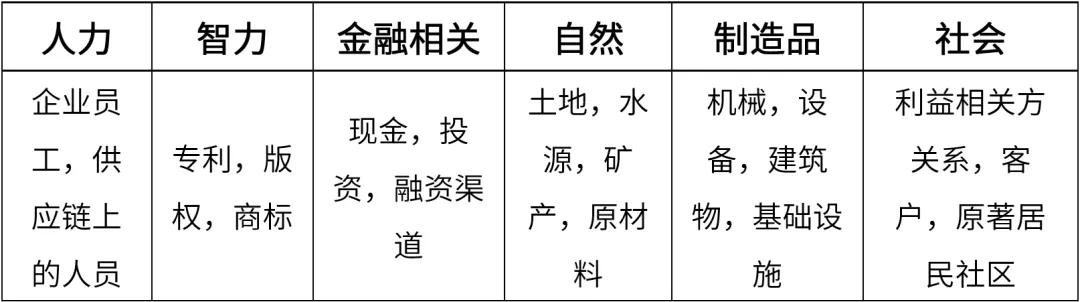

资源、关系以多种形式存在,可以是内部的(如企业员工、业务运作知识或组织流程)、外部的(如企业可获得的物质、服务,企业与供应商、经销商、客户之间的联系),也可以是财务报表上记录为资产的资源和关系。指南列举了价值链上资源、关系的一些例子,并介绍了“资源、关系”的概念源自综合报告框架(Integrated Reporting Framework)中“资本”3这一概念。

价值链上资源、关系示例

来源:《可持续相关风险和机遇以及重要信息的披露》

3 2022年8月,国际财务报告准则基金会(IFRS Foundation)吸收合并价值报告基金会(Value Reporting Foundation,VRF)后,充分运用了VRF已有的综合报告框架、SASB标准等富有成效的经验。

依赖、影响

企业直接或间接地依赖资源和关系创造现金流,又通过自身活动、产出影响了资源、关系,这种依赖、影响可能会保护、再生和发展资源、关系,也可能会导致其恶化和损耗。可持续相关机遇、风险来源可以分为三种:

①企业依赖某种资源、关系并对其影响

②企业依赖某种资源、关系但未对其影响

③企业影响某种资源、关系但并不依赖

可能影响前景的可持续相关风险和机遇

按照ISSB准则,企业应从主要使用者的角度考虑是否影响企业前景而披露可持续相关风险、机遇信息,而非从企业自身判断是否存在可能影响企业前景的可持续相关风险、机遇。指南举例说明,某服装制造商A的同业企业在可持续相关财务信息中披露在供应链中存在人权侵害的风险,但企业A并不从那些有风险的地区采购。因此,企业A在评估可持续相关风险时可知,企业自身没有供应链人权侵害风险、不会影响其发展前景,但服装制造行业存在供应链人权侵害风险,则企业A需从主要使用者的角度考虑、将供应链人权风险确认为一项重要信息进行披露,企业A可进一步解释说明自身不存在这类风险及原因。

可持续相关风险和机遇不一定要影响企业前景(现金流量、融资渠道、资本成本)中的全部三项,但实际情况是这三项通常有所关联。“影响”企业前景包括:

企业现金流入、流出的金额、时间、不确定性

企业获得资金的能力

为确保运营、投资,企业投入资金而产生的相应成本

可持续相关风险和机遇在短期、中期、长期对企业前景造成影响,其时间段划分取决于很多因素,包括:

行业特定的特征,如现金流,投资和业务周期

行业战略决策、资本配置计划时常用的规划时期

主要使用者对行业内企业的评估时期

三、如何识别、披露重要信息

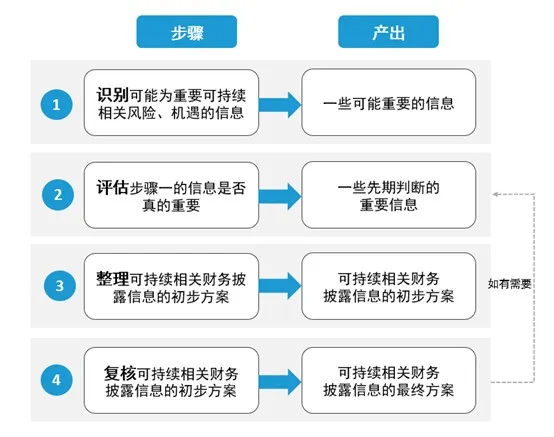

指南指出,企业需要基于自身事实、情况确定可持续相关风险、机遇,如果ISSB准则不适用于企业所处行业、情况,或企业识别到的可持续相关风险、机遇未在ISSB准则涉及,企业同样需要披露具体的风险、机遇信息。企业可大致参考以下4个步骤来识别、披露可持续相关风险、机遇:

IFRS S1要求企业运用ISSB准则文件,可以参考SASB标准77个行业中相关的披露主题;也可考虑运用气候披露标准委员会(CDSB)框架应用指南、其他标准制定机构对投资人信息需求的研究、同行业/地区企业的披露指标;在满足IFRS S1目标、对主要使用者有用的前提下,也可将《欧洲可持续发展报告标准》(ESRS)、GRI标准作为识别企业可持续相关风险、机遇的信息来源;

企业通过考虑定量及定性因素、可能未来发生事件及不确定结果、持续变化的境况及假设,判断哪些是重要信息;

企业需整理重要信息的初步方案,确保清晰、准确地向主要使用者传达可持续相关财务信息。避免使用通用、模板式的信息,确保是企业自身特定的信息;避免在通用目的财务报告中重复信息;使用清晰的段落、语句和文字表述信息;不能掩盖重要信息,应以披露重要信息为宗旨汇总或分解信息;

按单个信息和整体内容的角度复核信息是否重要,并将可持续相关财务信息作为整体来考虑,例如主要使用者能否理解可持续相关财务信息及通用目的财务报告中其他部分的联系。考虑不同信息之间的联系可能会使非重要的信息变为重要,那企业应增加重要信息;综合多个非重要的信息会影响主要使用者决策,那企业应把信息进一步汇总或分解;可持续相关财务信息应易懂、有效地传达,企业需要通过删除非重要信息来避免模糊重要信息。

识别、披露可持续相关风险、机遇的过程

结语

国际可持续准则理事会(ISSB)帮助企业更全方位的认识自身经营,从财务角度发现企业财务方面潜在的波动影响,丰富企业财务报告信息,向利益相关方尤其是企业的投融资方更加全面的展示企业管理价值链上的优势及不足,促进企业加强可持续发展方面的风险、机遇管理能力。目前,国际可持续准则理事会(ISSB)已发布多份指导实际应用可持续披露准则(IFRS S1,IFRS S2)的指南,覆盖气候相关风险及机遇中的自然和社会内容、IFRS S2与TCFD建议比较、ISSB与欧盟ESRS互用、GRI与ISSB中温室气体排放的互用等,促进全球监管地区结合自身发展阶段推动企业可持续相关、气候相关财务信息披露。

作者:李悦

审核:卞文佳