三大交易所可持续发展报告编制指南解读

编辑: 时间:2024-11-07

11月6日,沪深北证券交易所同时发布《上市公司自律监管指南——可持续发展报告编制》(以下简称“《指南》”),在11月21日前向社会公开征求意见,以期形成适宜我国的更加全面化、系统化的可持续信息披露规范。《指南》作为《上市公司自律监管指引——可持续发展报告(试行)》(以下简称“《指引》”的配套文件,针对《指引》相关要求进行详细解析,为上市公司更好的理解并开展可持续发展报告披露提供有效指导。

《指南》包括《总体要求与披露框架》《应对气候变化》两个具体指南,适用范围包括:主板、科创板、创业板和北交所上市公司。《指南》明确了可持续发展报告披露要点提示和示例,针对重要概念进行解释,明确工作实施步骤,推动上市公司提升可持续发展意识,不断优化可持续管理。

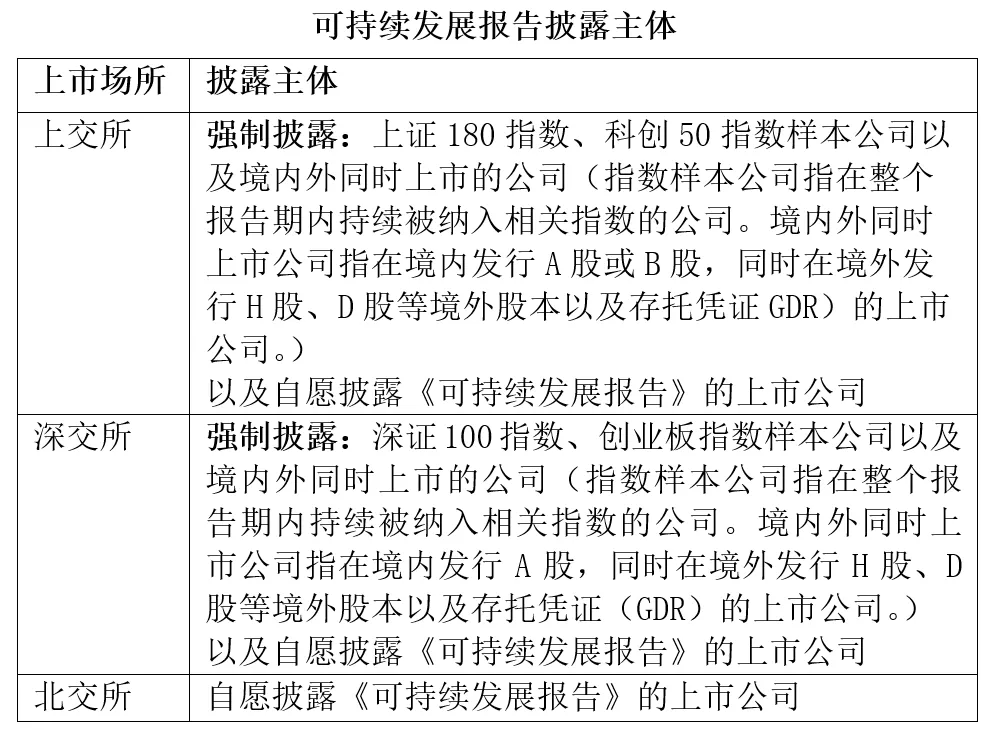

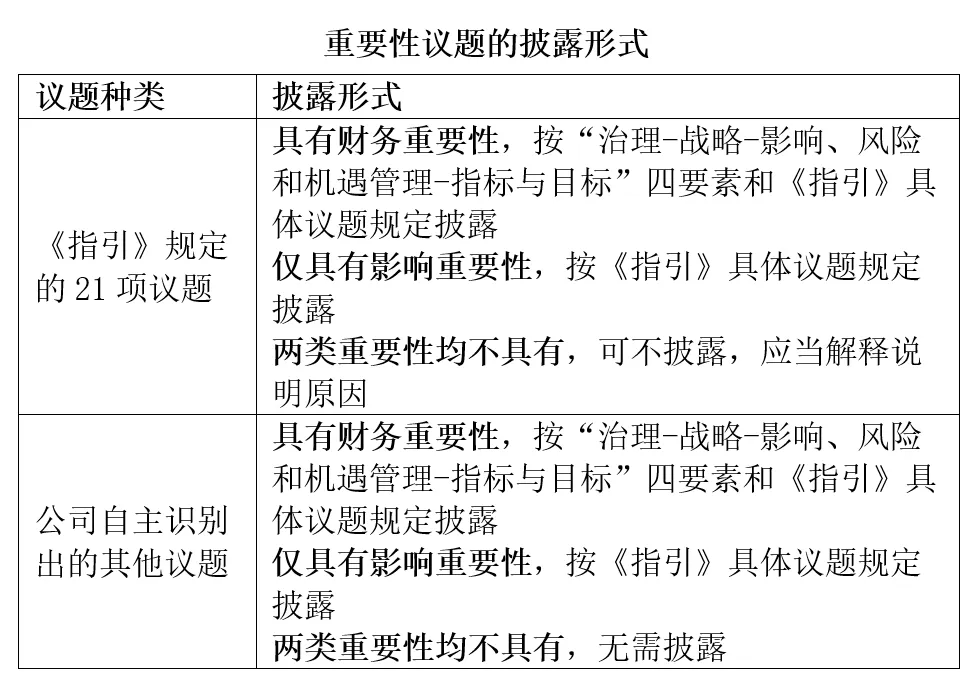

《总体要求与披露框架》指南解读 《指南》总体要求延续并解析各交易所《指引》的要求,强调了可持续发展报告应以独立报告形式发布。 《总体要求与披露框架》指南明确了可持续发展报告披露主体、双重重要性议题的披露形式,细化了议题重要性分析流程、财务/影响重要性评估因素及评判阈值,为上市公司合理开展重要性议题评估提供支撑和参考。 在重要性议题评估方面,上市公司需要围绕《指引》规定的21项议题开展重要性评估,并结合公司情况,开展自主识别与评估。识别出具有财务重要性的议题,需要按照“治理-战略-影响、风险和机遇管理-指标与目标”四要素进行披露。 《总体要求与披露框架》指南极大地扩充了对四要素的说明解释和示例参考,明确公司可以采取的具体步骤与措施,并针对如何与现有治理架构及员工职责融合、内部报告和监督机制的搭建、管理目标和指标的设立提供大量启发,为我国上市公司提供了具体、明确的管理措施和实践方式,使可持续发展报告内容有章可循、有据可查,以披露促治理,提升我国上市公司ESG治理水平和可持续发展能力。 《总体要求与披露框架》指南最后一章,为上市公司提供了可参考的可持续发展报告框架。报告需要以重要性议题作为主要章节,对于具有财务重要性的议题以四要素为披露方式,并要求每个议题按照四要素框架进行披露,四要素中的“治理”部分可在报告中整合披露。《总体要求与披露框架》指南对于四要素具体内容提供了可参考的披露框架,帮助公司快速理解,并能够迅速开展可持续发展相关工作。

《应对气候变化》指南解读 《指南》第二部分为《应对气候变化》指南,对应了《指引》环境维度下的“应对气候变化”议题。三大交易所表示将在证监会统筹下,根据市场需要加快推进其他重要议题具体指南的制定,逐步实现对《指引》重点内容的全覆盖。 在全球发展低碳转型经济的背景下,许多国家及公司已提出碳中和目标,制定减碳/转型计划约束和管理自身碳排放。我国双碳目标的提出,旨在推动全社会、全产业降低能源消耗,提高能效水平,引导绿色转型发展。上市公司披露能源消耗、温室气体排放等相关信息能够积极带动整条价值链减碳,发挥行业内带头标杆作用。 此外,气候变化带来的物理风险、转型风险将最终转化为财务风险,或者公司为适应气候变化在战略转型、业务模式中发掘了新的机遇,气候相关风险和机遇可能会影响公司当前和未来的财务状况、经营成果和现金流,实际和潜在的财务影响对于资本市场意义重大。 《应对气候变化》指南充分扩展了《指引》要求,汲取了国际可持续准则理事会(ISSB)《国际财务报告准则S2号——气候相关披露》具体内容,结合我国市场实际情况,如核证自愿减排量(CCER)、碳普惠等情况进行指导。

结语 《指南》的发布为上市公司提供了一套完整的可持续发展工作的工具和方法,协助上市公司完善可持续发展治理架构和工作流程,并对重要性议题评估、可持续发展相关风险和机遇识别提供了有效的方法和参考。此外,《指南》将《指引》中的披露要求细化为具体的披露要点和解释说明,为上市公司可持续发展报告编制提供便捷。 我国率先由上市公司启动可持续发展报告规范编制的时代已经到来,将为国内企业披露可持续发展信息积累丰富的探索经验和优秀实践案例。《指南》的发布将更好地服务上市公司回应各利益相关方诉求,以可持续发展报告披露为起点带领我国企业和经济迈入高质量发展新阶段。

作者:李悦 审核:周美灵