ESG双周报2024年第16期

编辑: 时间:2024-10-16

内容提要

ESG发展动态

国际财务报告准则基金会发布指南,帮助企业自愿应用ISSB可持续发展报告准则

MSCI推出新的碳信用项目评级

新交所监管公司开始将国际财务报告准则可持续发展披露准则纳入气候报告规则

新加坡经济发展局推出首个高质量碳信用平台

香港会计师公会发布香港可持续财务报告标准征求意见稿

欧盟委员会提议为航班设置碳足迹标签

加州州长签署气候信息披露法案

巴西监管机构与CDP宣布建立合作伙伴关系,简化ISSB报告

ESG风险事件

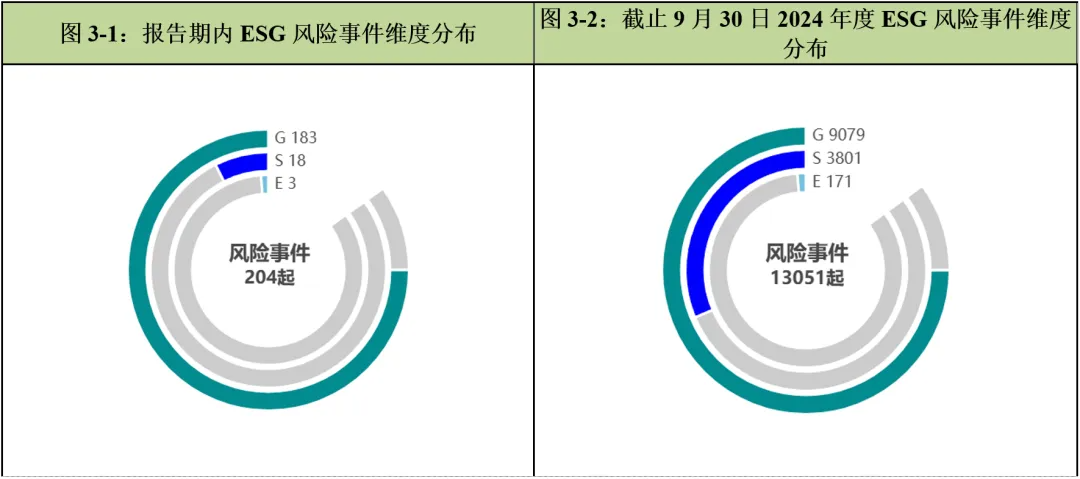

本报告期(9月16日-9月30日)内,142家A股上市公司共发生204件ESG风险事件。其中,环境维度风险事件3起,社会维度风险事件18起,公司治理维度风险事件183起。

截至9月30日,2024年度1894家A股上市公司共计发生13051起ESG风险事件。其中,环境维度风险事件171起,社会维度风险事件3801起,公司治理维度风险事件9079起。

文件中包含的信息由中诚信绿金从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其它因素影响,上述信息以提供时现状为准。中诚信绿金对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。

一、ESG发展动态

(一)国际组织

国际财务报告准则基金会发布指南,帮助企业自愿应用ISSB可持续发展报告准则

国际财务报告准则基金会(IFRS Foundation)9月25日宣布发布新指南,旨在帮助企业自愿应用国际可持续发展准则理事会(ISSB)最近发布的气候和可持续发展相关披露准则,并向投资者们通报他们的进展。

自去年发布以来,全球多个监管机构已宣布计划使用这些准则,IFRS于2024年5月报告称,20多个司法管辖区已决定使用ISSB准则,或正在采取措施在自己的框架中引入这些准则,这些司法管辖区占全球GDP的近55%,占全球市值的40%以上。以及全球一半以上的温室气体排放量。

根据IFRS Foundation的说法,其新出版物《自愿应用ISSB准则——编制者指南》(Voluntarily Applying ISSB Standards—A guide for prepares)旨在为企业提供一种工具,特别是在没有监管要求的司法管辖区应用ISSB准则的企业,以满足投资者提供符合新出现准则的可持续发展报告的需求。IFRS Foundation指出,包括贝莱德(BlackRock)、先锋集团(Vanguard)、资本集团(Capital Group)和路博迈(Neuberger Berman)在内的几家主要投资者都通过代理投票指南鼓励应用ISSB准则。

(资料来源:ESGToday)

点评:2023年6月ISSB准则正式发布,于2024年1月1日起正式生效,并迅速在全球范围内推广。投资者对准则的重视可能将激励更多公司即使在没有直接监管要求的情况下,主动采纳ISSB准则。

MSCI推出新的碳信用项目评级

MSCI于9月19日宣布推出MSCI碳项目评级,旨在帮助买家、投资者和开发商在内的碳市场参与者,评估碳项目的质量和完整性。

作为MSCI碳市场解决方案套件的一部分,新评级将评估4,000多个项目,考虑的标准从项目对气候、环境和社会的影响到法律和道德风险,如金融犯罪、欺诈和制裁。

根据新的评级,项目将根据两个主要类别进行评估,即排放影响和实施完整性,每个项目按照从AAA到CCC的七点字母评级量表进行评分,其中AAA表示很有可能实现每个信用额度1吨的排放影响,并以支持积极的社会和/或环境成果的方式实施,同时遵守法律和道德标准。

(资源来源:ESGToday)

点评:碳市场是推进去碳化和实现净零目标的关键机制,MSCI碳信用项目评级将利于解决碳信用市场的透明度不足、项目质量参差不齐的问题。并且在实际减排效果之外还考虑了项目执行的道德诚信,减低碳市场参与者使用的风险。

(二)亚太地区

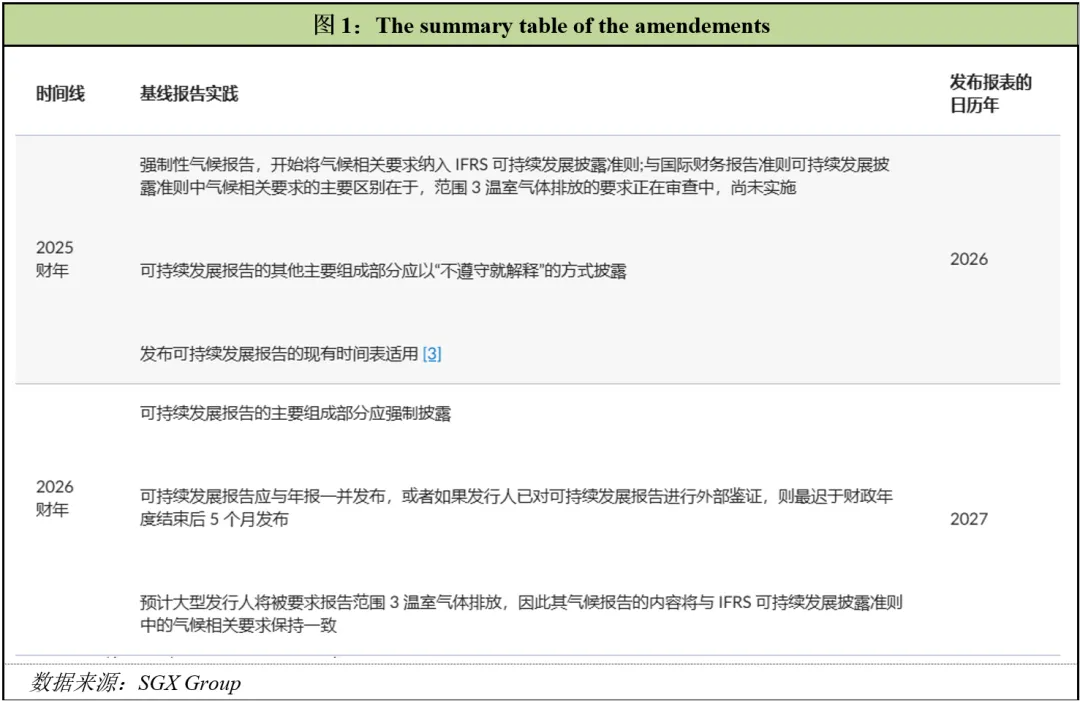

新交所监管公司开始将国际财务报告准则可持续发展披露准则纳入气候报告规则

新加坡交易所监管公司(SGX RegCo)增强了其可持续发展报告框架。从2025财年开始,SGX RegCo将要求所有发行人必须报告范围1和范围2的温室气体排放,并且将气候相关信息披露纳入国际可持续发展准则委员会(ISSB)发布的IFRS可持续发展披露准则中的气候相关要求。

要求使用IFRS可持续性披露标准,是基于气候相关财务信息披露工作组(TCFD)的建议,自2022财年起,SGX RegCo已分阶段强制实施这些建议。

大多数参与咨询的受访者支持所有发行人发布强制性气候相关报告的要求,但目前仅要求特定行业发布。这一过程中存在挑战,尤其是对于小型发行人来说,因为范围3温室气体排放的测量和报告方法在不断发展变化。尽管如此,IFRS可持续性披露标准为范围3温室气体排放的披露提供了一年的过渡期。

因此SGX RegCo在制定报告范围3温室气体排放的实施路线图之前,将审查发行人的经验与准备情况。目前的计划是,从2026财年起,按市值计算较大的发行人将被要求报告范围3温室气体排放。在计划生效之前发行人将得到充分的预先通知。

为了让发行人有时间在2025财年专注于这些气候相关披露,从2026财年起,可持续发展报告中除气候相关披露外的其他主要组成部分将得到强制要求。

对于没有对其可持续发展报告进行外部鉴证的发行人,从2026财年起,必须将其可持续发展报告与年度报告一起发布。对于进行了外部鉴证的发行人,将继续享有在财年结束后最多有五个月的时间发布其可持续性报告的权力。额外的一个月旨在作为过渡措施,以鼓励发行人进行外部审计。

(资源来源:SGX Group)

点评:进行外部鉴证的发行人将获得额外的时间来发布可持续性报告,也是鼓励公司提升报告质量和可信度的有力措施。

新加坡经济发展局推出首个高质量碳信用平台

新加坡经济发展局(Singapore Economic Development Board,简称SEDB)推出新加坡碳市场联盟(Singapore Carbon Market Alliance,简称SCMA),该平台是新加坡首个符合巴黎协定Article 6规则的高质量碳信用平台,旨在帮助企业实现气候目标。

2024年新加坡企业允许使用国际碳信用抵消应税碳排放,获得高质量的碳信用对于减排路径相对缓慢的企业至关重要。新加坡碳市场联盟将国际碳信用提供商和对高质量碳信用感兴趣的企业联系起来,打造亚洲有吸引力的碳服务和交易中心。该平台还将用于实现新加坡有关碳排放国家自主贡献(National Determined Contributions)的气候目标。

(资源来源:TodayESG)

点评:对于减排路径相对缓慢的企业来说,获得高质量的碳信用至关重要。SCMA的成立将支持这些企业通过购买碳信用来抵消部分应税碳排放,从而推动减排。

香港会计师公会发布香港可持续财务报告标准征求意见稿

香港会计师公会(Hong Kong Institute of Certified Public Accountants,简称HKICPA)发布香港可持续财务报告标准意见征求稿,旨在针对香港可持续发展披露的两项规则征求意见。

香港政府于今年早些时候发布《关于在香港发展可持续发展披露生态系统的愿景声明》,旨在使本地可持续发展报告要求与国际标准接轨,并适用于上市公司和受监管的金融机构(如银行、基金经理和保险公司)等实体。并计划在今年晚些时候发布路线图,为香港企业概述可持续发展报告的途径。

HKICPA表示,在考虑了一系列因素(包括与利益相关者的广泛接触,以及于2024年6月完成关于ISSB准则在香港应用的技术可行性研究)后,已提议将其新准则HKFRS S1和HKFRS S2与IFRS S1和IFRS S2完全融合。该研究所表示,HKICPA相信完全融合“将加强全球资本与当地企业以及中国大陆和其他地区的企业之间的联系”。

HKICPA表示,此次征求意见稿征求意见的公众咨询将持续到10月27日。

(资源来源:ESGToday,HKICPA)

点评:今年3月香港政府发布《关于在香港发展可持续发展披露生态系统的愿景声明》,4月港交所发布气候信息披露指引,指导上市公司基于ISSB准则分阶段披露气候相关信息,联交所亦发布《香港交易所环境、社会及管制框架下气候信息披露的实施指引》协助发行人遵守新气候要求。HKICPA意见征求稿的发布旨在与国际标准接轨,支持香港发展成为国际绿色金融中心。

(三)欧洲地区

欧盟委员会提议为航班设置碳足迹标签

欧盟委员会9月26日宣布就新提议的欧盟航班排放标签(FEL)启动磋商,该倡议旨在为乘客提供有关其航班碳足迹的信息。

FEL是欧盟RefeulEU航空法规的一部分,该法规于去年通过,旨在实现航空脱碳。

根据该计划,乘客在网上预订旅行时将能够看到有关欧盟航班碳足迹的标准化信息。据该委员会称,80%的航空乘客表示他们想知道他们乘坐的航班产生了多少二氧化碳,但只有5%的乘客表示他们目前可以访问此类信息。

此外,目前许多可用的信息并未标准化,因为提供排放数据的航空公司通常使用不同的方法和技术来测量碳。事实上,近几个月来有几家航空公司因对排放和环境影响的不明确或误导性声明而被指控或指控漂绿。FEL在估算航班排放量时提供了单一标准和受监管的方法。FEL将覆盖飞机类型、平均乘客数量和机上货运量以及使用的航空燃料等因素。

截至2025年,在欧盟境内运营航班或从欧盟出发的航空公司将能够自愿加入这项FEL计划。在线预订航班时,航班排放数据旁边将显示FEL标志,帮助乘客做出明智的决定并保护他们免受不准确的排放声明的影响。此外,还将创建一个网站,允许公众比较在同一航线上竞争的不同航空公司的排放水平,以及查看每条航线排放量最低的航空公司的排名。

(资源来源:ESGToday)

点评:RefuelEU法规要求在欧盟机场起飞的飞机使用一定比例的可持续航空燃料(SAF),透明度的提高将可推动航空业对传统航空煤油的依赖,减少温室气体排放。同时生活领域的碳排放占全社会排放的相当大比例,公众消费偏好对企业的生产活动具有导向作用,可以促进生活方式和消费模式的绿色转变。

(四)北美地区

加州州长签署气候信息披露法案

加州州长加文·纽森(Gavin Newsom)宣布已签署一项新法案,要求在该州开展业务的大公司披露其价值链排放并报告与气候相关的金融风险,并保留最初提议的生效日期。

法案要求在2026年1月1日或之前,以及此后每两年一次,涵盖实体(定义为年总收入超过500,000,000美元(如规定)的公司、合伙企业、有限责任公司或其他商业实体,准备一份气候相关财务风险报告,披露该实体的气候相关财务风险以及为减少和适应气候相关财务风险而采取的措施。法案要求州委员会与气候报告组织签订合同,以准备一份关于气候相关财务风险披露的两年一次的公开报告,并要求气候报告组织与采取其他行动,包括每两年准备一份公开报告,其中包括审查公开可用的气候相关财务风险报告子集中包含的气候相关财务风险披露,并按规定监控联邦监管行动。法案要求在2026年1月1日或之前以及此后每年,所涵盖的实体在向州委员会提交披露时支付费用,以便管理和实施这些要求。

在2023年10月将初步法案签署为法律时,纽森推迟了法律的时间计划和预期成本,警告说实施截止日期“可能不可行”,并补充说他“担心该法案对企业的整体财务影响”。纽森随后提议推迟披露截止日期,即从2028年开始报告,但在新法案中并未做出更改。

同时,新法案确实包括一些修正案,包括略微放宽范围3排放报告时间,这仍将从2027年开始,但不是要求在披露范围1和2排放后的180天内完成,而是现在将根据加州空气资源委员会(CARB) 指定的时间表完成。修订后的法律还允许在母公司层面合并气候报告,而不是之前要求有资格适用法律的子公司提供单独的报告,并且也不再要求公司在提交披露时支付费用。

此外,修订后的法律还推迟了CARB制定和通过法规的截止日期,这些法规要求公司在2025年7 月1日之前六个月内报告其范围1、2和3排放,同时保留2026年的报告日期。

(资源来源:ESGToday)

点评:美国证券交易委员会(SEC)于今年3月初宣布发布和采用新规则强制要求上市公司在其年度报告和注册声明中披露与气候相关的信息,发布后立即面临一系列法律挑战,在10天内提交了9份法院申请,目前仍在为此努力。加州新法案在某些方面相较而言超出了SEC披露建议,如要求所有报告实体披露范围3排放。加州作为美国经济的重要部分,许多大型企业都将受到新法案的约束,未来此法案也可能对SEC的气候信息披露规则产生影响。

(五)南美地区

巴西监管机构与CDP宣布建立合作伙伴关系,简化ISSB报告

巴西监管机构Comissão de Valores Mobiliários(CVM)已同意与碳信息披露项目(Carbon Disclosure Project,CDP)建立合作伙伴关系,以支持巴西符合ISSB标准的可持续发展报告。

通过此次合作,CDP将向CVM提供来自1,100家巴西公司的符合IFRS S2的气候数据。

CVM计划从2026年起将ISSB标准作为强制性标准,这些数据旨在支持其监控气候相关披露要求的实施情况,并通知其监管活动。

此外,CVM与CDP的合作关系将简化巴西公司的报告流程,通过CDP平台披露的与ISSB一致的气候信息将自动被CVM认可。

此次协议还提供了一些措施,旨在提升巴西公司和CVM在披露与ISSB标准一致的气候数据方面的实际技能,同时CDP将向监管机构提供有关国内外气候披露趋势的洞察见解。

(资源来源:Corporate Disclosures)

点评:CDP 2024年气候变化披露要求与IFRS S2保持一致。除了披露数据本身的价值外,调查问卷将作为有效工具支持公司实现IFRS S2相关合规性,CDP也将为公司提供一定程度的指导与最新进展跟进。巴西计划的“一次报告,多次使用”的模式将减轻企业的报告负担,推动其实际的可持续发展行动。

二、ESG风险事件

(一)风险事件概述

本报告期(9月16日-9月30日)内,142家A股上市公司共发生204件ESG风险事件。其中,环境维度风险事件3起,社会维度风险事件18起,公司治理维度风险事件183起。

截至9月30日,2024年度1894家A股上市公司共计发生13051起ESG风险事件。其中,环境维度风险事件171起,社会维度风险事件3801起,公司治理维度风险事件9079起。

(二)风险事件行业分布

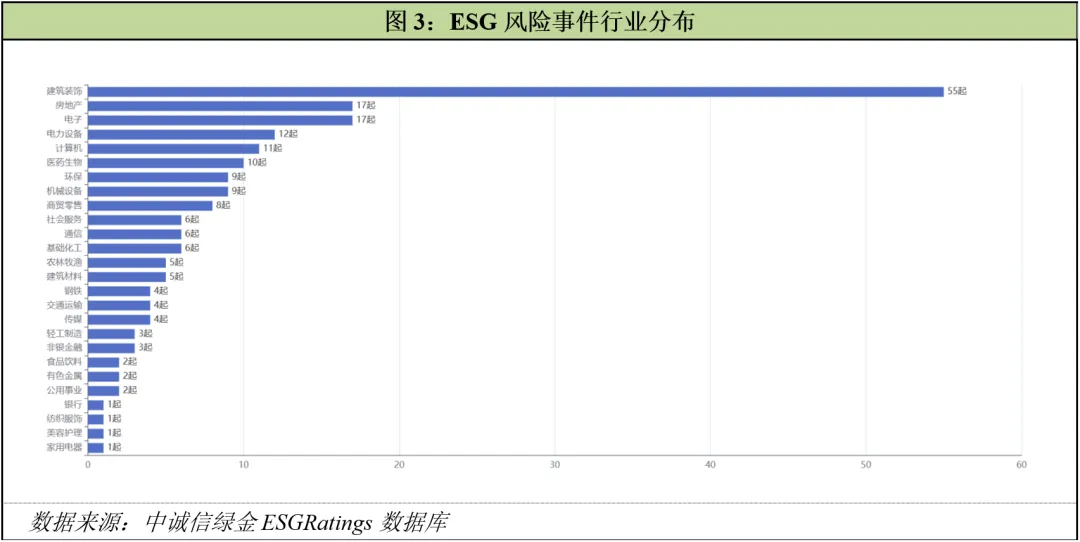

本期风险事件共涉及建筑装饰、房地产、电子、电力设备、计算机、医药生物、环保、机械设备、商贸零售、社会服务、通信、基础化工、农林牧渔等26个行业。其中,建筑装饰行业为风险最高发行业,周期内发生风险事件55起。

(三)罚金金额

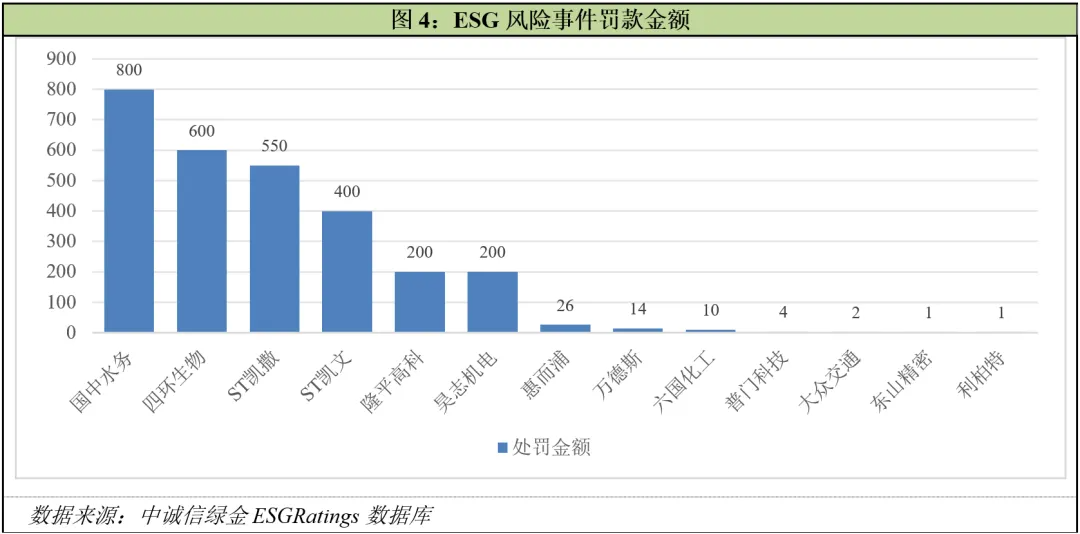

报告期国中水务(600187.SH,环保)、四环生物(000518.SZ,医药生物)、ST凯撒(000796.SZ,社会服务)等13家公司共计被处罚金2808元。其中,国中水务(600187.SH,环保)的罚金金额最高,为800万。

(四)ESG风险事件案例

环境维度风险事件案例

2024年9月23日,铜陵市生态环境局对六国化工(600470.SH,基础化工)下达《行政处罚决定书》。因安徽省铜陵生态环境监测中心监测报告(铜环监字[2024]第0081号)显示2024年5月14日六国化工(600470.SH,基础化工)磷酸系统尾气出口氟化物排放浓度超过《大气污染物综合排放标准》(GB16297-1996)表2中大气污染物排放浓度限值,超标0.52倍。违反了《中华人民共和国大气污染防治法》第十八条“企业事业单位和其他生产经营者建设对大气环境有影响的项目,应当依法进行环境影响评价、公开环境影响评价文件;向大气排放污染物的,应当符合大气污染物排放标准,遵守重点大气污染物排放总量控制要求。”的规定。铜陵市生态环境局依照《中华人民共和国大气污染防治法》第九十九条第二项“违反本法规定,结合《安徽省生态环境行政处罚裁量基准规定》表 14 裁量起点(10%),其他裁量因子(0%),对六国化工(600470.SH,基础化工)予以罚款10万元的行政处罚。

社会维度风险事件案例

2024年9月24日,宜昌市夷陵区应急管理局对宏裕包材(837174.BJ,轻工制造)下发《现场处理措施决定书》。因其印刷工段在生产过程中发生意外事故,造成一名夜班操作工经抢救后死亡。宜昌市夷陵区应急管理局责令公司暂时停止使用相关设备,对事故隐患进行整改。宏裕包材(837174.BJ,轻工制造)已按要求进行全面安全检查,暂停相关设备生产。

治理维度风险事件案例

2024年9月28日,中国证券监督管理委员会海南监管局对ST凯撒(000796.SZ,社会服务)下达《行政处罚决定书》。经查明,ST凯撒(000796.SZ,社会服务)未及时披露关联方非经营性资金占用、相关定期报告存在重大遗漏、“17凯撒03”债券相关定期报告存在重大遗漏。上述行为违反2005年《证券法》第六十三条,《证券法》第七十八条第一款、第二款的规定,构成2005年《证券法》第一百九十三条第一款、《证券法》第一百九十七条第一款和第二款所述的信息披露违法行为。中国证券监督管理委员会依据《证券法》第一百九十七条第一款、第二款的规定,对ST凯撒(000796.SZ,社会服务)给予警告,并处以550万元罚款。