2024年ESG债券市场分析三季报

编辑: 时间:2024-10-15

本期 /看点

一级市场

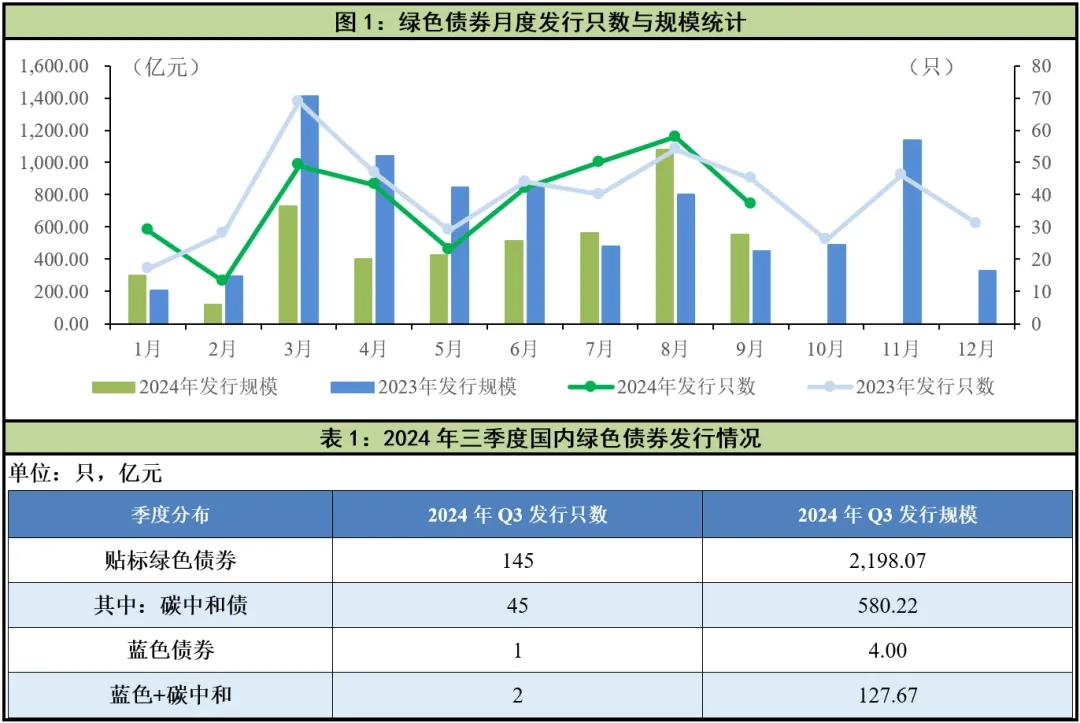

2024年三季度,国内市场共发行绿色债券145只,规模共计2,198.07亿元,与2023年第三季度同比发行只数与规模分别增加4.32%和26.89%。其中9月新发行37只绿色债券,规模共计554.47亿元。

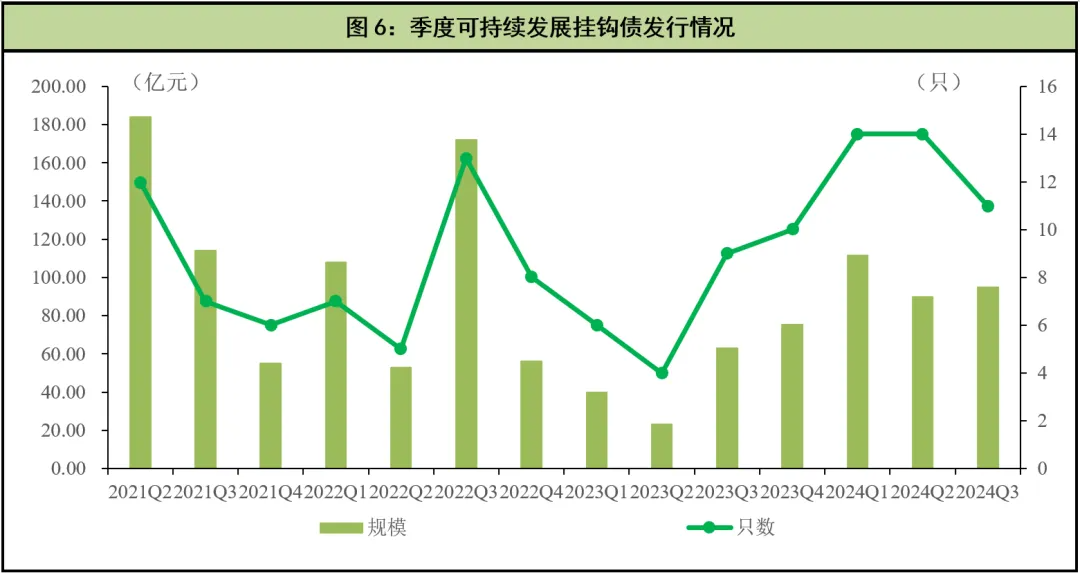

2024年三季度,国内市场发行可持续发展挂钩债券11只,规模共计94.81亿元,较去年同期只数与规模分别上涨22.22%和50.49%。新发行5只低碳转型挂钩债券,发行金额共计41.00亿元;无新发行低碳转型债券和转型债券。

二级市场

2024年三季度,绿色债券共767只参与交投,季度现券交易规模为2,837.96亿元;挂钩类债券(包括可持续发展挂钩债券和低碳转型挂钩债券)共有88只参与交投,交易规模总计为236.17亿元;转型类债券共有6只参与交投,交易规模总计为5.82亿元。

绿色债券发行成本观察

2024年三季度可比同类债为45只,将新发行绿色债券的发行成本与同类债平均发行利率相比,68.89%的绿色债券(31只)具有低于当天发行的同类债券票面利率,发行成本低2.00bp—80.00bp,彰显出绿色债券具有一定的发行成本优势。

9月绿色金融动态

国内动态

国家发展改革委推动省市两级建立碳排放预算管理制度;《国家绿色发展基金2023年ESG报告》发布;香港金融管理局与迪拜金融服务管理局合办会议加强可持续金融合作。

国际动态

欧盟收紧ESG法规以配合碳中和战略,影响数十亿美元的投资;欧洲投资银行和南非发展银行将对南非可再生能源的支持增加至6亿欧元;GRI和菲律宾贸易和工业部合作推动中小微企业可持续发展实践。

一、一级市场发行情况

(一)三季度绿色债券发行情况

2024年三季度,国内市场共发行绿色债券145只,规模共计2,198.07亿元,绿色债券发行只数与规模与2023年三季度同比分别增加4.32%和26.89%,较二季度发行只数和规模分别环比增加34.26%和63.53%。在子品种方面,2024年三季度碳中和贴标债券共发行45只,规模共计580.22亿元;蓝色债券发行1只,规模为4.00亿元;蓝色和碳中和双贴标债券发行2只,规模为127.67亿元;绿色和可持续发展挂钩双贴标债券发行2只,规模为12.35亿元。2024年9月,国内市场新发行绿色债券37只,规模共计554.47亿元(其中碳中和债券发行11只,规模为157.47亿元),较去年9月同比发行规模增加23.11%,发行只数下降17.78%;较2024年8月环比只数减少36.21%,规模下降48.70%。

截至三季度末,2024年国内市场绿色债券已累计发行344只,规模达4,687.33亿元,较去年同期相比发行只数减少7.77%,发行规模下降26.85%。从整体发行趋势来看,进入2024年三季度以来,绿色债券发行相较于一、二季度有所回温,边际改善明显。

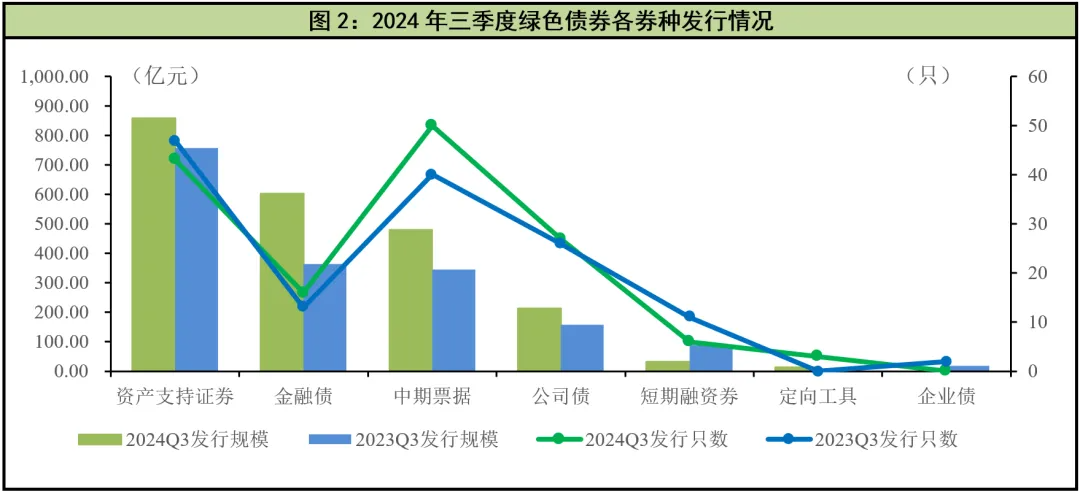

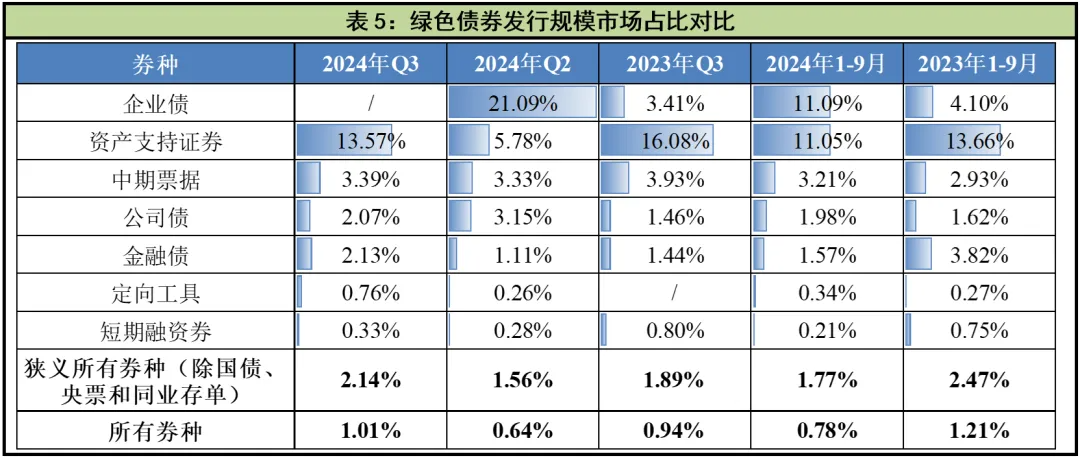

从券种类型分布来看,2024年三季度,绿色资产支持证券和绿色中期票据分别占据发行规模和发行只数的榜首,其中绿色资产支持证券共发行43只,规模达858.27亿元,发行只数较去年同期下降8.51%,发行规模较同比增加13.32%;绿色中期票据三季度共发行50只,规模为479.90亿元,只数和规模较去年同期分别上涨25.00%和38.89%。截至2024年三季度末,2024年绿色资产支持证券发行规模占比达32.95%,是发行规模占比最大的券种,且较去年同期增长明显;绿色中期票据发行火热,发行只数占比接近四成。绿色中期票据和绿色定向工具发行只数与规模占比较去年同期均有所增长;绿色金融债和绿色短期融资券发行只数和规模占比同比均有所下降;绿色资产支持证券、绿色公司债和绿色企业债相较去年同期发行只数占比下降,但发行规模占比有所上升。

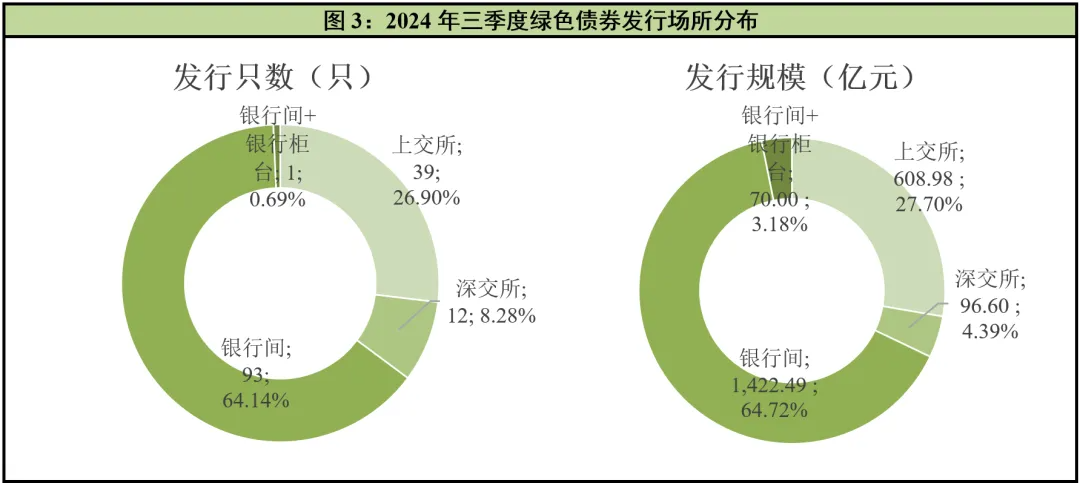

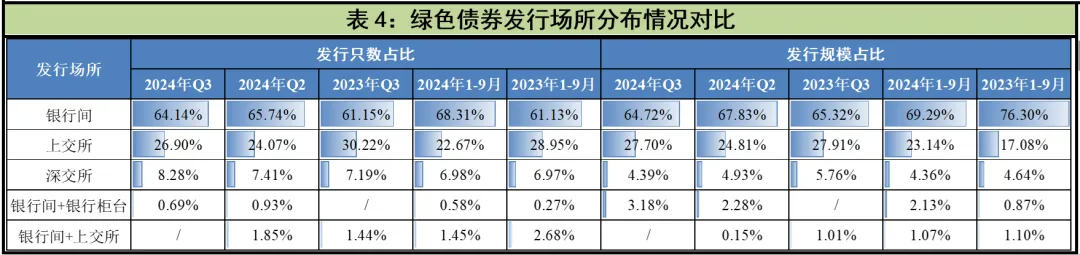

从绿色债券发行场所来看,2024年三季度绿色债券主要发行场所仍为银行间市场,共发行93只绿色债券,规模达1,422.49亿元,发行只数和规模占比均超六成;上交所和深交所分别发行绿色债券39只和12只,规模分别为608.98亿元和96.60亿元;银行间市场和银行柜台同时上市1只绿色金融债,规模为70.00亿元。截至三季度末,2024年银行间市场绿色债券发行只数和规模均占比近七成,其中发行只数占比较去年同比有所增长,但发行规模占比同比略有下降;上交所较去年绿色债券发行只数占比下降而发行规模占比有所上升;深交所较去年绿色债券发行只数占比小幅上升而发行规模占比有所下降;其他场所类型发行占比较小。

从绿色债券在整体债券市场中发行规模占比来看,2024年三季度绿色债券占狭义所有券种发行规模的2.14%,占比较去年同期增加0.25%,较二季度环比增加0.58%。其中绿色资产支持证券占比达13.57%,绿色中期票据占比3.39%,其余券种占比均不足3.00%。截至三季度末,2024年绿色债券占狭义所有券种发行规模的1.77%,较去年同期下降0.70%,从具体券种来看,绿色企业债和绿色资产支持证券占比超过10.00%,其中绿色企业债占比同比增长显著,绿色资产支持证券占比有所下降;绿色中期票据绿色公司债和绿色定向工具占比有小幅提升,其余券种占比均有所下降。

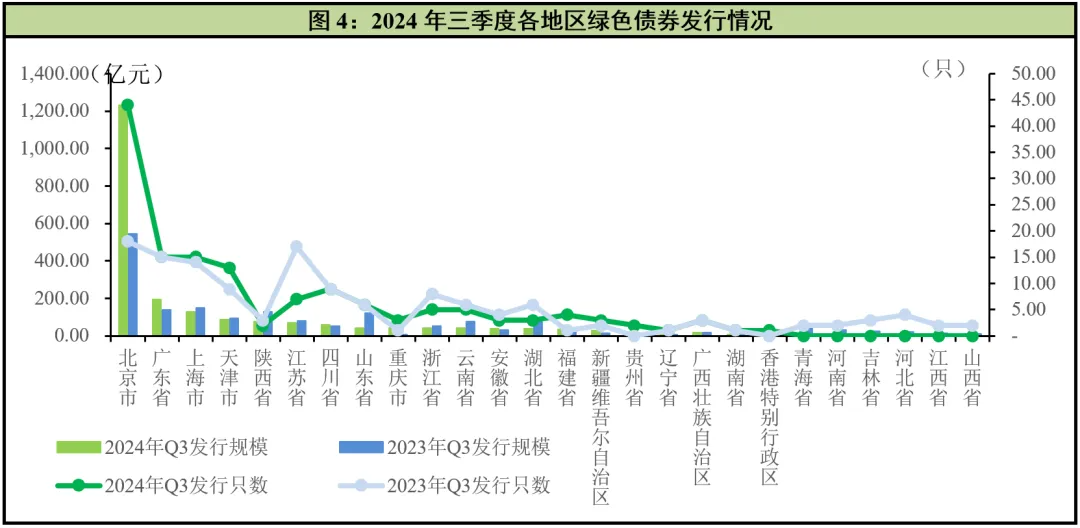

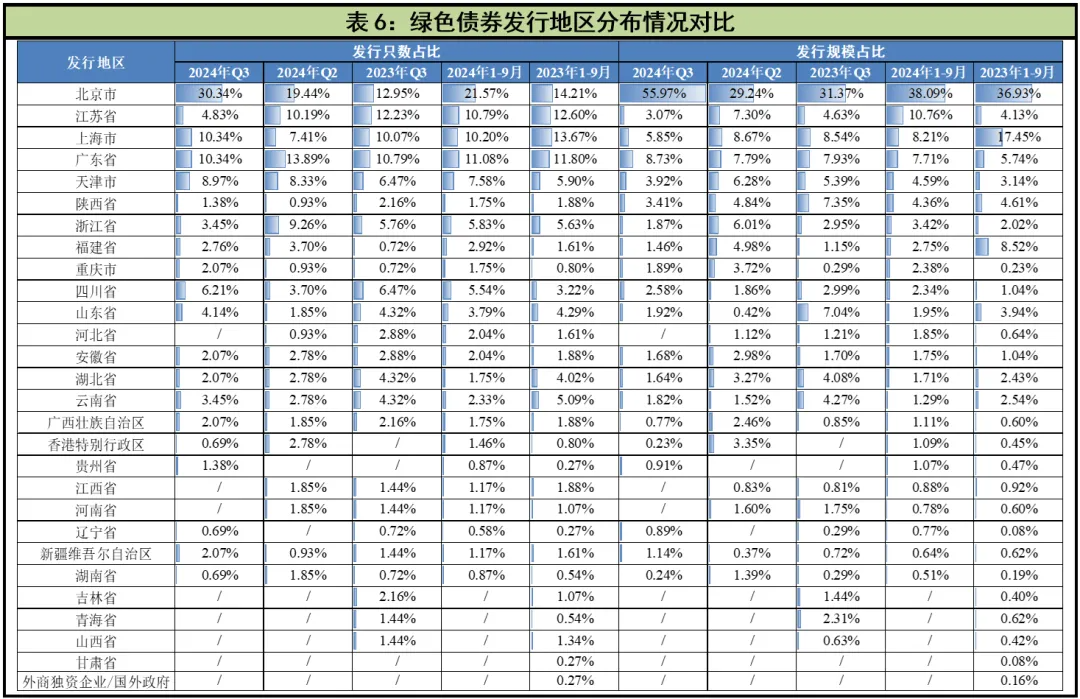

从发行地区来看,2024年三季度共有20个省市及自治区发行绿色债券,其中北京市共发行44只绿色债券,规模达1,230.30亿元,发行只数和规模均遥遥领先于其他地区。截至三季度末,2024年绿色债券发行火热的地区均为经济发达地区,累计发行只数排名靠前的地区分别为北京市、广东省、江苏省和上海市,占比均超过10%,与去年同期相比,除北京市占比明显上升外,其余三省市占比均有所下降;在发行规模上,北京市和江苏省占比分别为38.09%和10.76%,且均较去年同期有所上升,其余省市发行规模占比均不足10.00%。

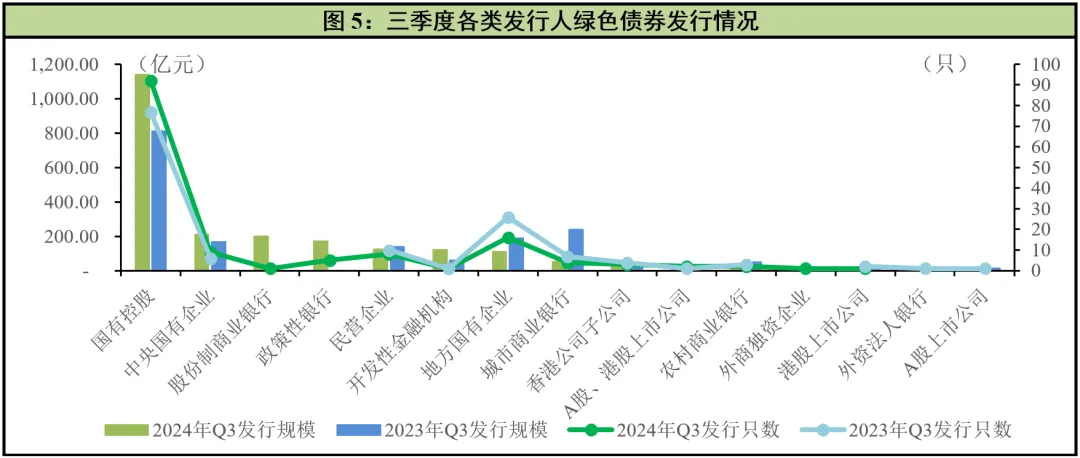

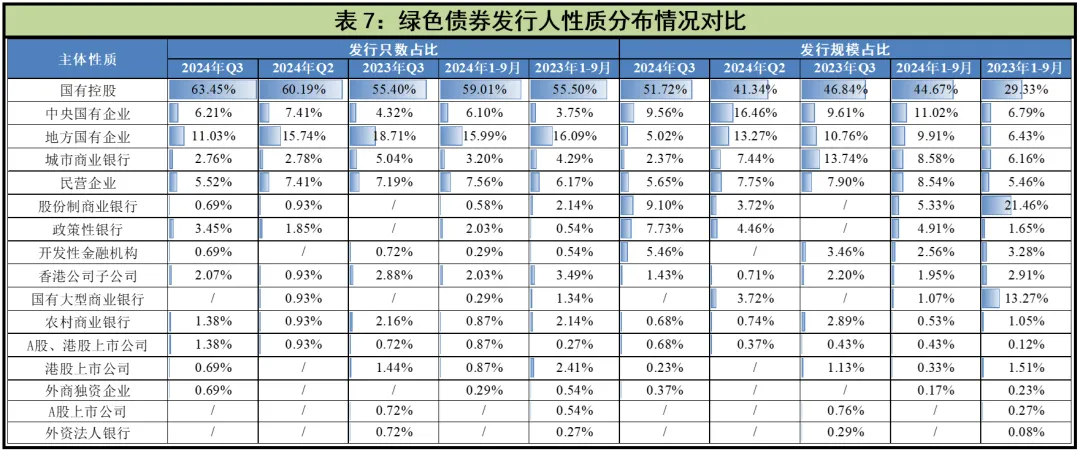

从发行人主体性质来看,2024年三季度,国有控股企业共发行92只绿色债券,发行规模共计1,136.80亿元,只数与规模占比分别达63.45%和51.72%,遥遥领先于其他类型企业;地方国有企业发行16只绿色债券,规模共计110.42亿元,只数占比超10%,其余类型企业发行只数与规模占比均在一成以下。截至三季度末,2024年绿色债券发行人仍以国有系企业(包括中央国有企业、地方国有企业、国有控股企业、国有大型商业银行、政策性银行和开发性金融机构)为主力,发行规模合计为1,747.38亿元,占比74.14%;发行只数合计123只,占比83.72%。与去年同期相比,规模和只数的占比分别增加13.39%和5.97%。值得注意的是,城商行和民营企业的绿债发行情况较去年同期也有不俗表现,二者发行规模占比分别上涨2.41%和3.08%,其中民营企业发行放量主要受益于2023年11月中国人民银行、金融监管总局等八部门联合印发的《关于强化金融支持举措助力民营经济发展壮大的通知》,该政策明确支持鼓励了民营企业碳中和债券、转型债券等绿色低碳领域债券的发行,且优化注册机制,全流程采用“快速通道”。此外,股份制商业银行发行规模占比同比回落较大,其余类型企业发行规模占比均不足3.00%。

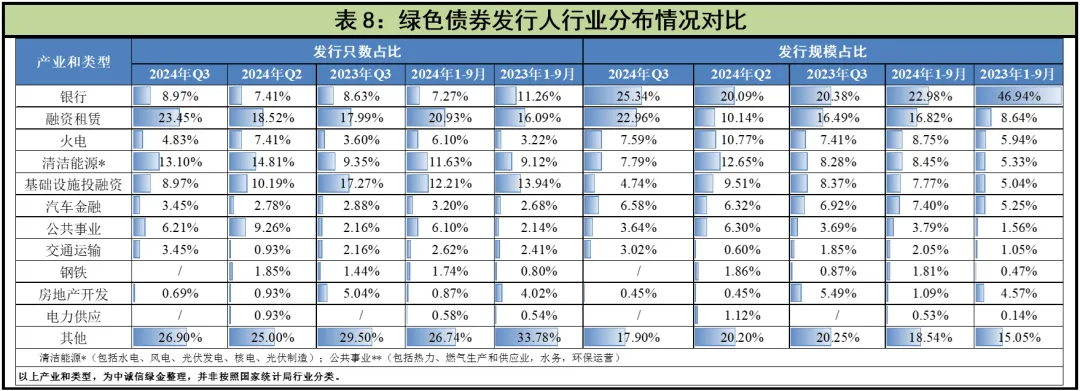

从发行人主体产业和类型来看,2024年三季度,发行只数最多的为融资租赁类发行人,共发行绿色债券34只,只数占比为23.45%,且同比去年同期及环比今年二季度均有所上升;发行规模最大的为银行类发行人,发行规模557.00亿元,占比25.34%,且同比去年同期及环比今年二季度均有所上升。截至三季度末,2024年绿色债券发行只数最多的三类发行人分别为融资租赁类发行人、基础设施投融资类发行人和清洁能源类发行人,其中基础设施投融资类发行人占比较去年同期有所下降,其余两类发行人占比均同比有所上升;在发行规模上,银行类发行人发行规模占比最高,达22.98%,但较去年同期降幅较大;融资租赁类发行人发行规模占比16.82%,较去年同期有明显上涨;其余类型发行人发行规模占比均不足10%。

(二)其他ESG债券发行情况

2024年三季度,国内债券市场共发行11只可持续发展挂钩债券,规模合计94.81亿元,较去年同期只数与规模分别上涨22.22%和50.49%。三季度发行的可持续发展挂钩债券中包括2只定向工具、5只公司债、1只中期票据和3只资产支持证券,发行人行业涉及房地产、公用事业、融资租赁、建筑等,其中5只由中诚信绿金进行评估认证。2024年9月份单月发行可持续挂钩债券发行2只,规模25.00亿元。截至2024年三季度末,国内市场已累计发行可持续挂钩债券39只,规模达296.26亿元。

2024年三季度,国内债券市场新发行5只低碳转型挂钩债券,发行金额共计41.00亿元;截至2024年三季度末,国内市场已累计发行低碳转型挂钩债券15只,规模共计119.57亿元。

此外,在转型金融领域,2024年三季度国内市场无新发低碳转型债券和转型债券。截至2024年三季度末,国内市场累计发行低碳转型债券2只,规模共计103.00亿元;转型债券1只,规模5.00亿元。

此外,截至2024年三季度末,亚洲基础设施投资银行新发行可持续发展债券1只,发行总额30.00亿元,发行期限为3年,票面利率为2.33%,募集资金净额将被纳入亚投行普通资本。

总体来看,2024年三季度国内市场共发行ESG债券159只,发行金额合计2,321.53亿元,只数和规模较去年同期分别增加1.92%和25.02%。截至三季度末,2024年国内市场累计发行ESG债券396只,规模共计5,199.82亿元,与去年同期相比发行只数减少2.46%,发行规模下降22.02%。

二、二级市场交易情况

(一)绿债市场交易情况

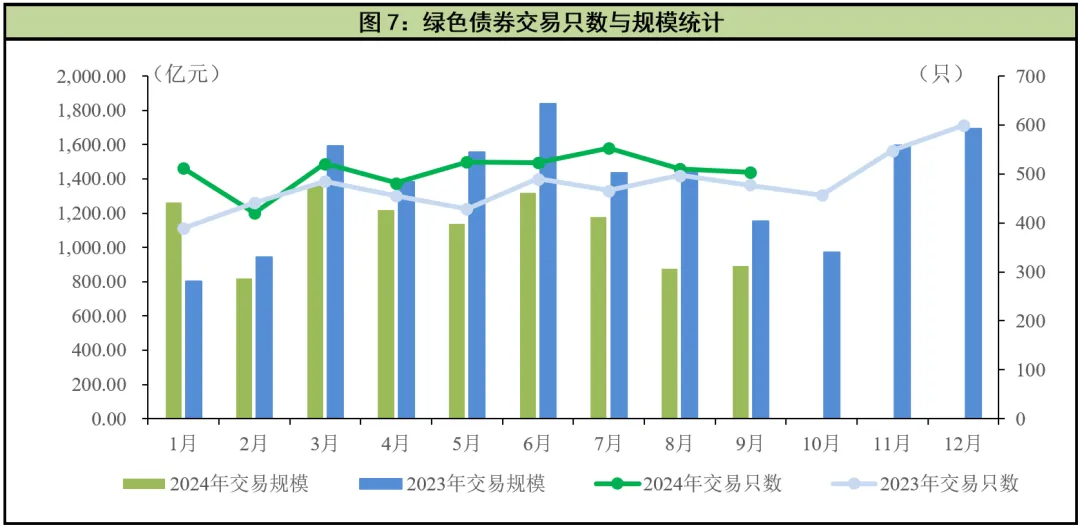

2024年三季度,绿色债券共767只参与交投,季度现券交易规模为2,837.96亿元,较去年同期交易只数减少0.52%,交易规模下降29.60%。其中“22国开绿债03”交易金额为三季度之首,达82.16亿元。具体从不同券种来看,三季度参与二级市场交易的绿色中期票据交易规模占比最大,为38.79%,此外绿色金融债交易规模占比为37.95%,其余券种交易规模较小,占比均不足10%。

2024年9月,共有504只绿色债券参与交投,规模达893.54亿元,较去年同期相比交易只数增长5.66%,交易规模下降22.59%;较2024年8月份环比交易只数减少1.37%,交易规模增加2.19%。“G三峡EB2”交易金额达30.75亿元,为9月份之首。

(二)挂钩债券市场交易情况

2024年三季度,国内市场共有88只挂钩类债券参与交投,交易规模总计为236.17亿元。其中可持续发展挂钩债券76只,规模230.39亿元,“22华能MTN006(可持续挂钩)”交易金额以29.41亿元排在三季度首位;低碳转型挂钩债券12只,规模5.78亿元,其中“23广能K2”交易金额以1.39亿元排在三季度首位。

2024年9月共有54只挂钩类债券参与交投,交易规模总计为83.44亿元,较2024年8月环比交易只数下降10.00%,交易规模增长21.26%。其中包括48只可持续发展挂钩债(规模82.41亿元)和6只低碳转型挂钩债(规模1.03亿元)。

(三)转型类债券市场交易情况

2024年三季度共有6只转型类债券参与交投,交易规模总计5.82亿元,从债券种类来看包括5只中期票据和1只公司债。“24中铝MTN002(转型)”交易金额5.59亿元位列三季度之首。

2024年9月共有3只转型类债券参与交投,交易规模总计为2.30亿元,交易只数环比不变,交易规模环比增长280.79%。

三、绿色债券发行成本观察

2024年三季度共计发行145只绿色债券,剔除98只私募、资产支持证券和无同类可比债,可比同类债为45只,包括31只绿色中期票据、9只绿色公司债和5只绿色金融债,将新发行绿色债券的发行成本与同类债平均发行利率相比,68.89%的绿色债券(31只)具有低于当天发行的同类债券票面利率,发行成本低2.00bp—80.00bp,彰显出绿色债券具有一定的发行成本优势。

四、9月份绿色金融动态

(一)国内动态

国家发展改革委推动省市两级建立碳排放预算管理制度

2024年9月19日,国家发展改革委新闻发言人金贤东在新闻发布会上表示,下一步,国家发展改革委将坚持以碳达峰碳中和工作为引领,健全绿色低碳发展机制,重点从四个方面推动工作。这四个方面是:一是制定《关于加快经济社会发展全面绿色转型的意见》重点任务清单,压实部门责任,进一步细化政策举措,以更大力度支持绿色低碳发展;二是建立能耗双控向碳排放双控全面转型新机制,制定出台完善碳排放统计核算体系工作方案,推动省市两级建立碳排放预算管理制度,研究制定碳达峰碳中和综合评价考核办法;三是加快绿色低碳先进技术研发示范推广应用,修订发布绿色技术推广目录,启动第二批绿色低碳先进技术示范项目申报遵选工作;四是深入推进国家生态文明试验区、国家碳达峰试点、生态产品价值实现机制试点建设,支持地方绿色低碳发展模式创新。

《国家绿色发展基金2023年ESG报告》发布

2024年9月18日,国家绿色发展基金发布《国家绿色发展基金2023年ESG报告》。上述报告显示,2023年国家绿色发展基金实现长江经济带十一省市项目全覆盖,体现国家战略导向,发挥对绿色发展的理念、产业、资金和技术引领作用。该报告还显示,国家绿色发展基金在报告期内共计出资69.94亿元,撬动社会资本投资金额超500亿元。在投向上,截至报告期末,约72%资金投向双碳领域,28%资金投向生态环保领域。报告展示了国家绿色发展基金在推动绿色发展和实现国家碳中和战略目标方面的积极努力和显著成效。通过资金的撬动、投资领域的精准布局等,基金为实现可持续发展目标做出了重要贡献。

香港金融管理局与迪拜金融服务管理局合办会议加强可持续金融合作

2024年9月16日,香港金融管理局(香港金管局)与迪拜金融服务管理局(迪拜金管局)联合举办了首届气候金融会议,主题为“建设亚洲——中东净零走廊”。共同探讨转型金融的需求和资金缺口,并讨论了香港和迪拜市场在净零转型和相关投资方面的合作机遇。香港金管局与迪拜金管局还签署了谅解备忘录,以深化在可持续金融领域的战略合作关系,包括加强区域沟通、交流最新趋势、开展联合研究项目等。香港金管局总裁余伟文强调了气候变化的全球性挑战和香港与迪拜作为可持续金融中心的责任,期待双方在建设“亚洲——中东净零走廊”方面的进一步合作。迪拜金管局总裁庄思滔表示,此次合作是迪拜与香港加强气候金融合作的关键一步,将通过经济议程D33推动环境、社会和治理(ESG)相关倡议的落实。双方将继续合作,推动包括转型金融在内的可持续金融发展,鼓励两地探索投资机遇,支持更广泛的经济领域绿色及可持续发展。

(二)国际动态

欧盟收紧ESG法规以配合碳中和战略,影响数十亿美元的投资

2024年9月,欧盟加强对可持续发展的承诺,出台了更严格的ESG(环境、社会和治理)投资法规,这是其更广泛的碳中和战略的一部分。欧洲证券和市场管理局(ESMA)推出了新的指导方针,旨在提高透明度并防止 ESG 基金领域的漂绿行为。因此,超过三分之二的欧洲ESG基金受到审查,许多基金被要求重塑品牌或从石油、天然气和煤炭等不可持续的行业撤资。这些新规则强调了ESG标签的清晰度。资产管理者现在被要求确保带有ESG或SRI(社会责任投资)标签的基金符合更严格的标准,重点关注对环境目标做出积极贡献的行业。不符合这些标准的基金将被迫出售不可持续资产(估计总额达400亿美元),或重新命名以反映其实际持有量。这一监管转变预计将影响能源、工业和基础材料等主要行业。然而,它也为ESG 基金提供了一个机会,通过专注于可再生能源、低排放技术和其他可持续举措的投资,为气候行动做出更有意义的贡献。

欧洲投资银行和南非发展银行将对南非可再生能源的支持增加至6亿欧元

2024年9月11日,欧洲投资银行(European Investment Bank EIB)和南非发展银行(Development Bank of Southern Africa, DBSA)宣布将对南非私营部门可再生能源项目的支持增加至6亿欧元(约合119亿南非兰特)。此次融资是EIB与DBSA持续合作的一部分,除了2022年COP27上宣布的4亿欧元(79亿南非兰特)融资外,DBSA还获得了EB提供的1亿欧元(19.8亿南非兰特)贷款,此外,DBSA也提供了与 EIB 贷款匹配的贷款支持。南非能源基础设施薄弱,电力供应不稳定问题严重,此次增资通过DBSA分配资金,旨在支持南非私营部门项目如独立电力生产商开发和升级中小型可再生能源(如太阳能光伏和陆上风电)项目,提升南非电力系统的可再生能源比例,相关项目预计产生384兆瓦的新可再生能源容量。该计划符合欧洲的全球门户(Global Gateway)战略和公平能源转型伙伴关系(Just Energy Transition Partnership, JETP),EIB与DBSA表示将进一步优化融资结构,降低能源项目的投资风险,吸引更多私营部门参与。

GRI和菲律宾贸易和工业部合作推动中小微企业可持续发展实践

2024年9月,全球报告倡议(GRD)与菲律宾贸易和工业部合作推出了SPARK计划,这是一项旨在促进微型、小型和中型企业(MSME)可持续发展实践的新举措。该试点计划最近结束,为菲律宾的15家中小企业和23家微型企业提供了支持。这项工作是更大规模合作的一部分,旨在加强东盟的可持续发展报告,中小微企业在东盟经济中发挥着至关重要的作用。SPARK计划侧重于提高中小微企业采用可持续发展实践的能力,这有助于提高企业的弹性和竞争力。通过一系列全体会议和一对一辅导,参与者学习了如何将可持续性纳入其运营并有效地报告其非财务绩效。

特别说明

本文所述绿色债券指国内发行的贴标绿色债券,包含碳中和债、蓝色债券等子品种。

本文基于发行只数的统计时,以不同分层级别发出一只资产支持证券按一只统计。

本文针对在不同交易场所发行的同一只企业债,在不同场所单独进行统计时,都纳入只数和规模统计范围;在全市场进行统计时,仅统计一次。

本文数据来源为中诚信绿色债券数据库、金融终端东方财富Choice和万得Wind。

本文所述资产支持证券,包括银保监会主管ABS,证监会主管ABS和交易商协会ABN。

本文绿色债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若绿色债券未披露债项评级信息,则以绿色债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括绿色私募发行债券、绿色资产证券化产品、绿色地方政府债以及1年期以下绿色债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文绿色债券发行成本观察中,鉴于纳入的绿色债券样本数量依然较少,发行成本分析易受市场波动和个券极值影响,相关分析存在一定局限性。

本文数据均按照债券发行起始日进行统计。