欧洲可持续发展报告实施指南解读③——《价值链实施指南》

编辑: 时间:2024-08-28

2024年5月,欧洲财务报告咨询组(EFRAG)发布了《重要性评估实施指南》《价值链实施指南》《ESRS数据点清单》3份文件。EFRAG旨在以发布实施指南等方式支持企业和其他利益相关者实施ESRS,帮助企业关注与其相关的标准内容,并通过常见问题说明报告要求。其中,《价值链实施指南》(以下简称“《指南》”)界定了可持续发展报告中价值链的边界范围,说明了价值链在重要性评估到政策、行动和目标方面的参与情况,概述了ESRS各维度对价值链影响的披露要求。

一、价值链的定义

在《指南》中,价值链定义为由公司经营活动及其经营外部环境相关的各种活动、资源和关系构成。其中,活动、资源和关系是指:公司自身运营中涉及的人员,即人力资本;供应、营销和分销渠道,材料和服务采购,产品和服务的销售和交付;公司运营的融资、地理、地缘政治和监管环境等。

此外,《指南》将业务关系定义为公司与业务伙伴、价值链中的实体以及与其业务运营、产品或服务直接相关实体之间的关系。业务关系不仅限于合同关系,还包括公司价值链中第一层外的间接业务关系以及参股公司等。公司对投资公司是否存在影响、风险和机遇,不受持股比例和控制能力影响;但公司的持股比例影响对参股公司的资料获取能力。

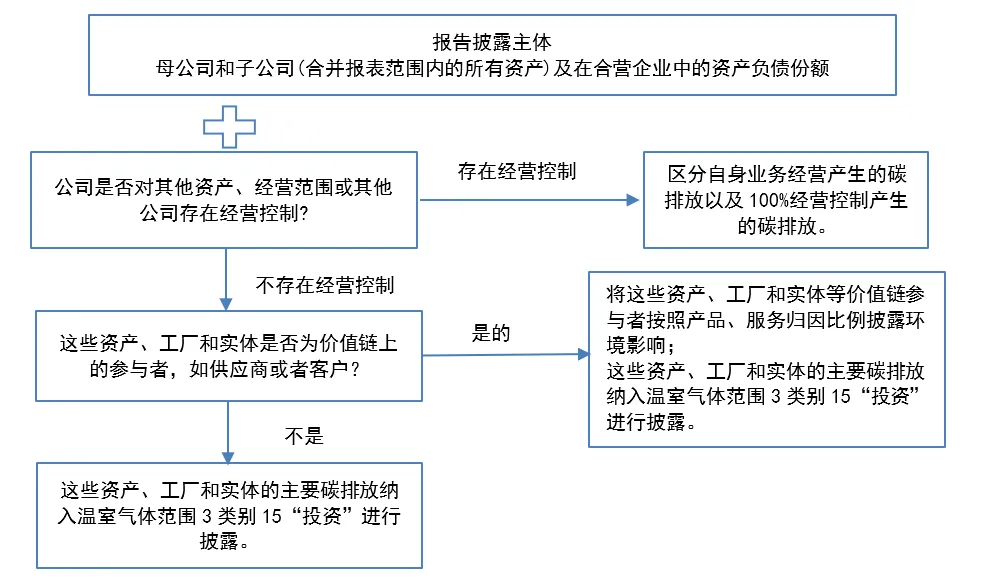

下列决策图总结了ESRS E1《气候变化》温室气体排放、ESRS E2《污染物》需要关注的内容,并且这样的方法也适用于ESRS E4《生物多样性及生态系统》对重要场地的信息披露。

图 价值链环境维度信息披露决策图

二、价值链的重要性影响

价值链的重要性影响是指由公司运营、产品或服务引起或促成的影响,与公司的运营、产品和服务无关的价值链参与者不在实质性影响的考虑范围内。实质性影响不受邻近关系或合同关系的限制,而是由价值链中各阶段的流程产生,主要与业务活动相关。除自身上下游价值链产生的重大影响、风险和机遇以外,公司应根据自身情况提供个性化的实体信息,进一步反应重大影响、风险和机遇情况。

三、重要性评估:获取价值链的重要性影响、风险和机遇

公司应根据具体情况,综合考量重要性评估结果及其需要披露的内容,设计合理的评估流程。考虑到没有一种流程适合所有公司的经济活动、地点、业务关系或价值链,ESRS未对公司规定如何进行重要性评估,也未规定应如何设计流程,但提供了公司在设计重要性评估流程时要考虑的几个方面:

1.评估公司在价值链中的参与程度

公司需要区分直接或间接存在的业务关系,以判断对价值链产生影响的类型。公司直接业务关系可能产生价值链影响,例如,公司的采购和付款政策和做法可能违反劳工标准,甚至可能从存在劳工权利侵犯案件的供应商处采购。间接业务关系同样可以产生价值链影响,若公司采购具有负面信息的供应商生产的产品或服务时,可能会间接导致系统性重大影响。

2.重要性评估:

步骤A 了解公司运营的环境

步骤B 识别实际和潜在的影响、风险和机遇;步骤C 评估和确定重大影响、风险和机遇

识别和评估价值链的影响对公司来说具有挑战性,公司应从价值链参与者处收集可靠数据,如果在做出合理努力后仍无法收集到可靠数据,可以酌情采用二手数据,二手数据包括公开的报告和研究,来自地方或国家官方机构的数据、报纸文章、数据库等,公司可以借助二手数据估计重大影响、风险和机遇。

环境维度重要性评估:

公司对环境维度进行重要性评估时,可以引入“生命周期”概念进行产品生命周期评估。

《价值链实施指南》提供了以下两种可行路径:

四、披露重要性评估过程中涉及的价值链信息

从披露角度来看,公司需要披露重要性评估过程和重要性评估结果。《指南》还要求公司披露上下游价值链覆盖的程度和范围情况,作为编制可持续发展报告的基础。

1.披露市场地位、战略、商业模式和价值链间的联系

为了帮助公司了解价值链中重大影响、风险和机遇可能出现的环节,公司应对价值链进行如下描述:

(a)公司上下游价值链的主要特征;(b)公司在价值链中的位置;(c)主要业务参与者与公司的关系说明,包括供应商、分销商、消费者和最终客户。在考虑影响和财务重要性的情况下,通过判断关键参与者来反映公司价值链的具体情况。

公司应尽可能利用可持续性尽职调查流程评估价值链的影响,并通过将材料来源地与社会和环境风险数据库交叉引用,来确定潜在的“关键点”。

2.披露重要性评估中对于价值链的考虑事项

公司应描述包含价值链的重要性评估流程,以及尽职调查提供的信息情况,概述公司通过自身运营或业务关系识别、评估、排序和监测可能产生财务影响的风险和机遇的过程。披露可以采用以下结构:

对于重大影响,公司应重点关注可能产生或潜在影响的区域,反映负面影响已经严重或可能严重的区域;对于风险和机遇,重要性评估流程应考虑价值链中能够产生风险和机遇的其他因素,包括对自然和社会资源的依赖。

在重要性评估过程中,公司首先应针对不同的业务关系类型和价值链环节,确定可持续重要议题;其次识别受到不利影响风险较高的领域,根据利益相关者的参与情况以及受影响的严重程度,对可持续重要议题进行排序。

3.披露重要性评估方法及其假设

公司应在考虑价值链的前提下,提供重要性评估所采用的方法和假设的信息,包括确定重要性的阈值,并就价值链描述重要性评估程序的局限性。

4.披露重要性评估的结果

公司提供有关重大影响、风险和机遇或政策、行动或目标的信息时,应重点披露以下内容:

(a)重大影响、风险和机遇集中在公司的业务模式、自身运营以及上下游价值链的哪些方面;

(b)描述公司涉及活动或业务关系的情况,判断其活动或业务关系是否涉及重大影响;

(c)重大影响、风险和机遇对其商业模式、价值链、战略和决策的当前影响和预期影响,公司预计如何应对这些影响,以及为应对影响所做的改变;

(d)当确定了对价值链影响具有战略性、重要性的关键点时,《指南》要求披露公司管理层或治理机构对其影响的讨论情况;

(e)披露的信息结果应与在重要性评估中考虑价值链的信息相一致;

(f)披露的信息应能够使人们了解公司对自身和外部环境产生的重大影响、风险和机遇,以及对公司未来的潜在影响情况。

同时,定量信息能够作为定性信息的有益补充,公司披露定量信息可以帮助利益相关方了解影响的严重性,并跟踪后续管理行动的有效性。

五、披露包含价值链信息的政策、行动或目标

价值链参与者对政策、行动或目标的制定产生影响时,公司应该披露与价值链参与者相关的信息。例如:

为遵守规定,公司可以披露其暂未制定可持续性事项相关目标、政策和行动的理由,同时可以报告预计制定这些政策和采取行动的时间。

此外,ESRS4《生物多样性和生态系统》中存在针对公司价值链信息披露的具体要求:

六、披露包含价值链信息的指标

公司不仅需要披露涵盖自营业务的指标,还需要衡量确定是否披露价值链相关指标。ESRS中列出需要披露价值链相关信息的以下指标:

注:如果公司已确定对土地利用存在重大影响,或对其周围生态系统的范围和状况存在重大影响,也可根据生命周期评估披露其土地利用情况。

《指南》在社会维度额外进行了特殊说明:员工、消费者和最终用户均被包含在价值链范围内;同时,社区影响不仅包含公司造成的社会影响,同样包含价值链参与者造成的影响。公司应当根据重要性评估的结果,判断是否需要从自身视角提供额外的价值链信息指标或将价值链数据整合到其指标中,以便利益相关方了解公司行为的影响或跟踪公司举措的有效性。例如:

七、总结

《价值链实施指南》对理解CSRD、ESRS框架具有重要意义,为企业提供了一整套系统化的方法来理解和报告企业在价值链中的可持续性表现。《价值链实施指南》的发布不仅有助于提高企业可持续发展信息披露的透明度和连贯性,还能够引导企业更好地管理其在价值链上的可持续发展因素;企业可以借此更加全面地了解其运营及上下游价值链对ESG因素的影响,制定更加有效的可持续发展战略、目标和行动方案,从而推动绿色低碳转型和可持续发展目标的实现。

作者:丁美琳 李悦

审核:周美灵