2022年国内可持续发展挂钩贷款发展年报

编辑: 时间:2023-02-09

可持续发展挂钩贷款的发展

自“双碳”目标提出以来,我国绿色金融蓬勃发展,可持续发展挂钩贷款作为其中重要的绿色金融工具,对支持经济活动中更多非绿色产业甚至是高碳产业的转型起到积极作用,充分发挥了金融机构优化资源配置的作用,激励借款人更多地投入到与可持续发展相关的商业活动,引导资金流向绿色可持续发展领域,同时有助于借款人进一步塑造企业公民形象,提高社会声誉。

可持续发展挂钩贷款特点 2019年3月,亚太贷款市场协会、贷款市场协会及银团贷款与交易协会共同推出《可持续发展挂钩贷款原则》(以下简称“《原则》”)和《可持续发展关联贷款原则指南》(以下简称“《指南》”),为贷款人、借款人、第三方的可持续发展贷款实践提供指导和框架。《原则》和《指南》对可持续发展挂钩贷款的五大核心要素:关键绩效指标(KPI)的选择、可持续发展绩效目标(SPT)的校验、贷款特性、信息披露、验证均提出了相关要求。 可持续发展挂钩贷款发行案例 2022年度,已有多笔可持续发展挂钩贷款在国内成功落地,借款人涵盖制造业、融资租赁、地产等多个行业类型,借款人贷款利率与二氧化碳减排、单位能耗、ESG等多领域指标相挂钩。 广东省郁南县西江玻璃灯具有限公司可持续发展挂钩银行贷款; 华能天成融资租赁有限公司20亿元可持续发展挂钩银团贷款; 浙江吉利汽车有限公司可持续发展挂钩银行贷款。 可持续发展挂钩贷款发展趋势与建议 近年来,可持续发展挂钩贷款发展形势迅猛,相比于国际市场,国内实践仍相对较少,国内市场指导规则及配套机制仍待完善。同时,发展可持续发展挂钩贷款并不是简单地照搬国际模式,需要发挥本土市场积极性,贴合国情研究创新,扩大目标挂钩金融的参与行业,以助力实现全面可持续发展。同时,第三方机构应充分发挥自身作用,加强风险管理,防止借款人通过设置不恰当的SPT或通过对SPT监控、计量和披露不准确或者夸大事实而导致出现的“漂绿”现象,为可持续发展挂钩贷款提高透明度和可信度。

一、可持续发展挂钩贷款的发展

可持续发展挂钩贷款(Sustainability Linked Loans,SLL)是由国际市场自律组织推出、发行并指引的一种创新绿色金融理念和实践,旨在通过将贷款成本与借款人在环境、社会、公司治理等方面相关的可持续发展绩效目标挂钩,借助激励机制促进和支持更多有助于环境和社会可持续发展的商业活动增长及繁荣,为经济和社会的长远健康发展注入新动能。自2017年4月荷兰国际集团向飞利浦提供了10亿欧元的首笔可持续发展挂钩贷款以来,该绿色金融工具所获得的关注度不断上升。2019年3月,亚太贷款市场协会、贷款市场协会及银团贷款与交易协会共同推出《可持续发展挂钩贷款原则》(Sustainability Linked Loan Principles)(以下简称《原则》)和《可持续发展关联贷款原则指南》(Guidance on sustainability linked loan principles)(以下简称《指南》),为贷款人、借款人、第三方的可持续发展贷款实践提供指导和框架,是可持续发展贷款发展里程中重要的规范性文件。2021年5月,上述三家机构结合最新实践对《原则》和《指南》进行了更新,促进了可持续发展挂钩贷款的快速发展。

可持续发展挂钩贷款不同于一般绿色贷款,与可持续发展挂钩债券类似,具有不限定资金用途,可以基于可持续发展表现获得贷款条件奖励的优势,适用于任何有意愿提升可持续发展水平的借款人,因此适用范围更加广泛,自推出以来便快速发展。据彭博新能源财经统计,全球可持续发展挂钩贷款从2017年的47亿美元起步,到2019年已达1410亿美元,首次超过绿色贷款规模。近三年,在新冠肺炎疫情冲击下虽有所收缩,但2021年规模还是突破了4000亿美元,可持续发展挂钩贷款的规模和活跃度在广义的绿色金融债务市场中呈指数增长[1],作用日益凸显。自“双碳”目标提出以来,我国绿色金融蓬勃发展,可持续发展挂钩贷款作为其中重要的绿色金融工具,对支持经济活动中更多非绿色产业甚至是高碳产业的转型起到积极作用,充分发挥了金融机构优化资源配置的作用,激励借款人更多地投入到与可持续发展相关的商业活动,引导资金流向绿色可持续发展领域,同时有助于借款人进一步塑造企业公民形象,提高社会声誉。

二、可持续发展挂钩贷款特点

可持续发展挂钩贷款对贷款种类、融资主体和贷款用途均无限制要求。可持续发展挂钩贷款可以是任何类型的贷款融资,例如定期贷款、循环贷款或其他类型的信贷。在借款主体方面,任何符合金融机构贷款基本要求的借款人,均可进行可持续发展挂钩贷款融资。在资金用途方面,不限制用于绿色项目,可以为一般公司用途,用于公司日常生产经营周转、偿还债务等。根据《原则》和《指南》,可持续发展挂钩贷款包括五大核心要素:关键绩效指标(KPI)的选择、可持续发展绩效目标(SPT)的校验、贷款特性、信息披露、验证。

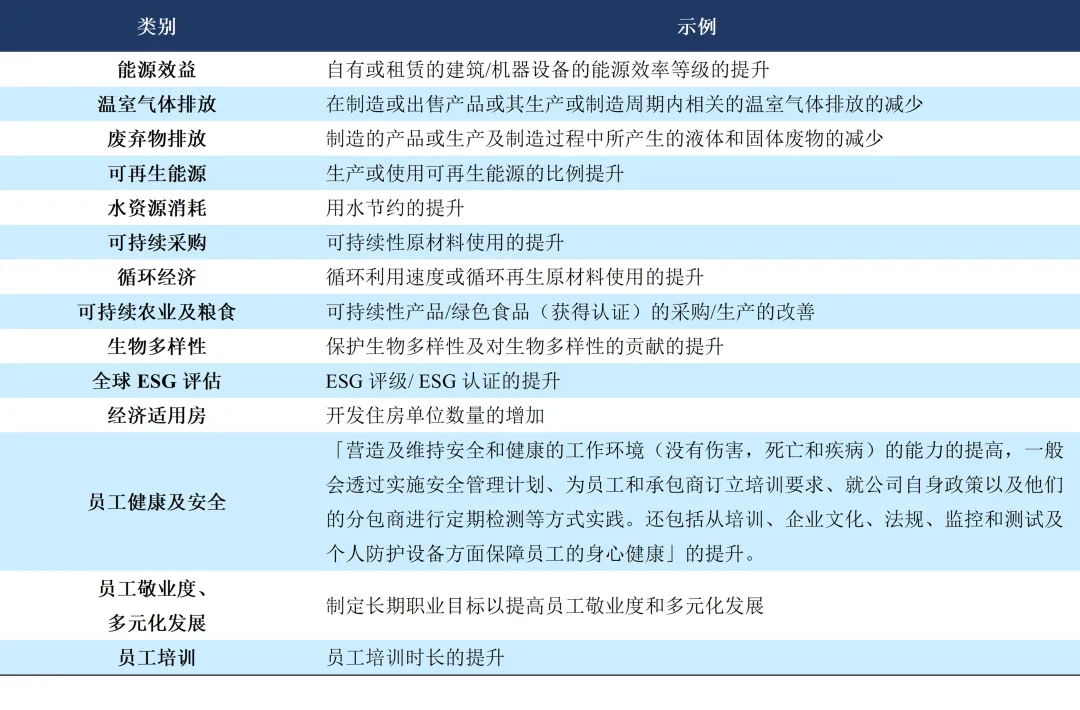

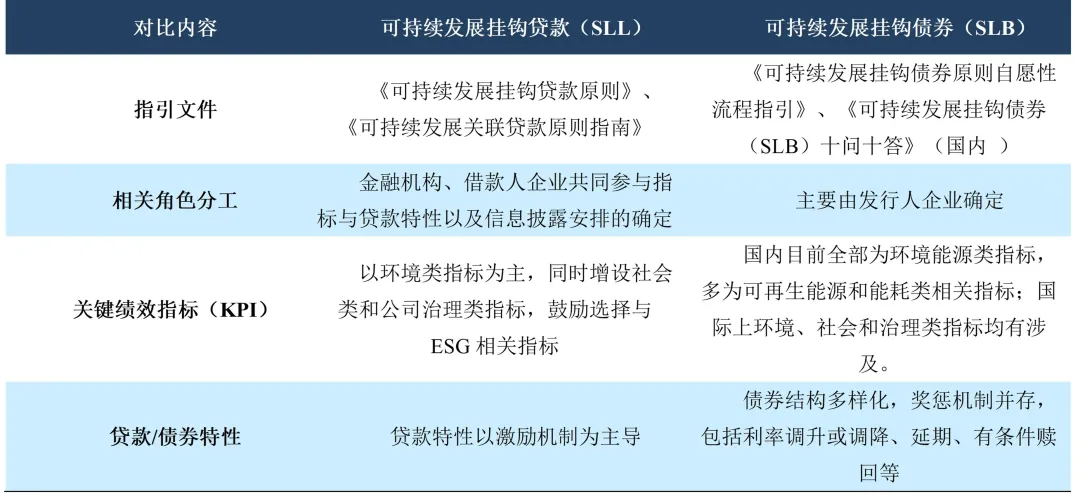

(1)关键绩效指标(KPI)的选择,应以与借款人经营活动中所涉及的环境、社会和治理方面(ESG)相关的目标密切相关为首要原则,根据借款人的长期表现设置指标。此外,指标设定应当可被定量计算、量化,以便进行后续验证。 参考《原则》,常见的关键绩效指标(KPI)包括但不限于以下示例: 表1 关键绩效指标(KPI)示例 (2)可持续发展绩效目标(SPT)是对关键绩效指标(KPI)的量化评估目标,具体由借款人和金融机构协商确定,应该按照高标准、高要求设定,以激励借款人在贷款存续期间改善其可持续发展表现,同时应明确目标达成时限,指标可按时间节点进行量化考核。 (3)在贷款特性方面,可持续发展挂钩贷款通常采用激励机制,即借款人完成可持续发展绩效目标后,银行将对贷款利率给予一定优惠,实际操作中贷款利率上下浮动的绝对值普遍在5bps以内。 (4)在信息披露方面,可持续发展挂钩贷款原则要求借款人每年向参与贷款机构披露一次SPTs相关信息,鼓励借款人通过年度报告或企业社会责任报告等给予公开。 (5)在验证方面,贷款存续期内《原则》要求借款人聘请第三方机构就关键绩效指标的可持续发展绩效目标表现开展评估认证并出具验证报告,验证时间由借款人和贷款人协商确定。 由上可见,可持续发展挂钩贷款与可持续发展挂钩债券在核心要素方面具有相似之处,但值得注意的是,在实际操作中二者又存在明显差异,表2对其不同之处进行了对比总结。 表2 可持续发展挂钩贷款与可持续发展挂钩债券对比

三、国内可持续发展挂钩贷款案例

2022年度,已有多笔可持续发展挂钩贷款在国内成功落地,借款人涵盖制造业、融资租赁、地产等多个行业类型,借款人贷款利率与二氧化碳减排、单位能耗、ESG等多领域指标相挂钩,以下列举了三个在2022年度由中诚信绿金认证并成功发放的可持续发展挂钩贷款。

(一)广东省郁南县西江玻璃灯具有限公司可持续发展挂钩银行贷款 2022年12月,广东郁南农商银行成功为郁南县西江玻璃灯具有限公司发放1000万元可持续发展挂钩贷款,标志着广东省首笔可持续发展挂钩贷款在云浮市郁南县落地。该笔可持续发展挂钩贷款选取与借款人主营业务相关的“日用玻璃单位产品综合能耗”作为关键绩效指标(KPI),要求借款人保持产品节能化、环保化要求,通过积极淘汰高耗能设备和工艺,提升清洁生产水平及能源、资源综合利用水平,推动现有生产线低碳改造升级,提升企业绿色发展动力。通过评估论证,借款人将可持续发展绩效目标(SPT)预设为2023年度日用玻璃单位产品综合能耗比2021年下降超过15.5%。若达标,郁南农商银行将在后续一个计息年度下调执行利率10 bps。该笔可持续发展挂钩贷款为金融支持乡村振兴发展,探索绿色金融与转型金融有效衔接提供了实践样板。 (二)华能天成融资租赁有限公司20亿元可持续发展挂钩银团贷款 华能天成融资租赁有限公司于2019年成为首家获得绿色主体认证的租赁企业,近年来已成功发行多笔绿色债务融资工具,2022年已连续进行3笔可持续发展挂钩银团贷款。其中,华能天成融资租赁有限公司20亿元可持续发展挂钩银团贷款选取与公司主营业务相关的“新投放清洁能源项目投放金额”和“存量清洁能源项目装机规模”为关键绩效指标(KPI),体现了借款人在清洁能源领域发展的持续投入和决心。作为清洁能源融资租赁行业的领军企业,进行可持续发展挂钩银团贷款融资将进一步促进华能天成对于清洁项目的投入和支持,加快自身绿色低碳转型发展升级,助力清洁能源行业发展和我国能源结构优化升级。 (三)浙江吉利汽车有限公司可持续发展挂钩银行贷款 浙江吉利汽车有限公司秉持“打造吉利全球竞争优势与可持续发展能力”的发展愿景,践行绿色行动,推动绿色低碳发展水平不断提升,成功进行了5亿元可持续发展挂钩银行循环贷款。该笔可持续发展挂钩贷款可以激励借款人持续探索与精进多元化新能源汽车技术,推动新能源汽车行业发展;加强对员工的技能培养,以人力资源规划和人力资源管理为支架,文化传播和品牌建设为核心,满足全体员工多样化培训需求,有助于提高企业内部管理水平并实现员工与企业共同可持续发展。 由此可见,国内可持续发展挂钩贷款的借款人行业多元化特征显著,大部分为非传统绿色行业,并且不局限于企业规模,鼓励任何有意愿提升可持续发展水平的借款人进行可持续发展挂钩贷款融资。同时,关键绩效指标(KPI)随实践发展不断丰富扩充,有利于促进企业多维度可持续发展,提升企业综合ESG表现。

四、可持续发展挂钩贷款发展趋势与建议

国内市场指导规则及配套机制仍待完善。近年来,可持续发展挂钩贷款发展形势迅猛,相比于国际市场,国内实践仍相对较少。自国际市场《原则》与《指南》发布以来,亚太贷款市场协会、贷款市场协会及银团贷款与交易协会不断对其内容进行补充优化。2021年5月发布的二次修订版中,KPI类型示例进一步扩充,KPI与SPT设置措辞出现结构性调整,并首次要求对SPT执行情况引入强制性外部审核,为国际可持续发展挂钩贷款提供指引和方向。在 “双碳”目标日益深入人心的时代背景下,国内越来越多的银行、企业和第三方也在可持续发展挂钩贷款方面开启了探索和实践,可持续发展挂钩贷款在国内有望迎来蓬勃发展。在此趋势下,亟需国内监管机构可参考国际相关指引文件,在继可持续发展挂钩债券相关指引文件制定之后,制定和完善可持续发展挂钩贷款的规范或者指引,加快推进我国可持续发展贷款的落地和应用,促进市场规范化和专业化程度。

发挥本土市场积极性,贴合国情研究创新。发展可持续发展挂钩贷款并不是简单地照搬国际模式,因地制宜的开拓创新,积累有益经验,是开拓本土市场的必然路径。目前国内可持续挂钩金融市场主要以能源、钢铁等高碳排放型企业为主,仍有很多中小规模和非传统行业具有广阔发展前景。扩大目标挂钩金融的参与行业,有助于实现全面可持续发展。针对不同行业、不同规模的企业,KPI可以结合政策要求、行业标准、企业特点等为其进行专门设计。比如,探索适合全面推进乡村振兴、具有普惠意义的社会绩效指标,加强对企业管理和业务相关的公司治理绩效指标的设计指导,激励公司提高ESG综合治理水平,从自身实现可持续发展。 第三方机构应充分发挥自身作用,加强风险管理。可持续发展挂钩贷款广泛应用于各行业,所涉及的行业专业性和技术性较强,而银行与借款人对各个行业的技术、工艺流程、产品相关的可持续发展挂钩目标的专业性有限,因此需要第三方专业机构进行专业评估并进行考核披露。因此更应注重第三方机构的指标设置与外部审查作用,防止借款人通过设置不恰当的SPT或通过对SPT监控、计量和披露不准确或者夸大事实而导致出现的“漂绿”现象。在此背景下,未来仍将鼓励借款人不断完善信息披露机制,而第三方机构应做好自身认证审核环节,共同为贷款质量把关,强化信息披露,提升可持续发展挂钩贷款的透明度和可信度已是大势所趋。