ESG双周报2024年第7期

编辑: 时间:2024-05-27

内容提要

ESG发展动态

IFRS和EFRAG发布可持续披露标准互操作性指南

GRI推出CSRD Essentials系列文件

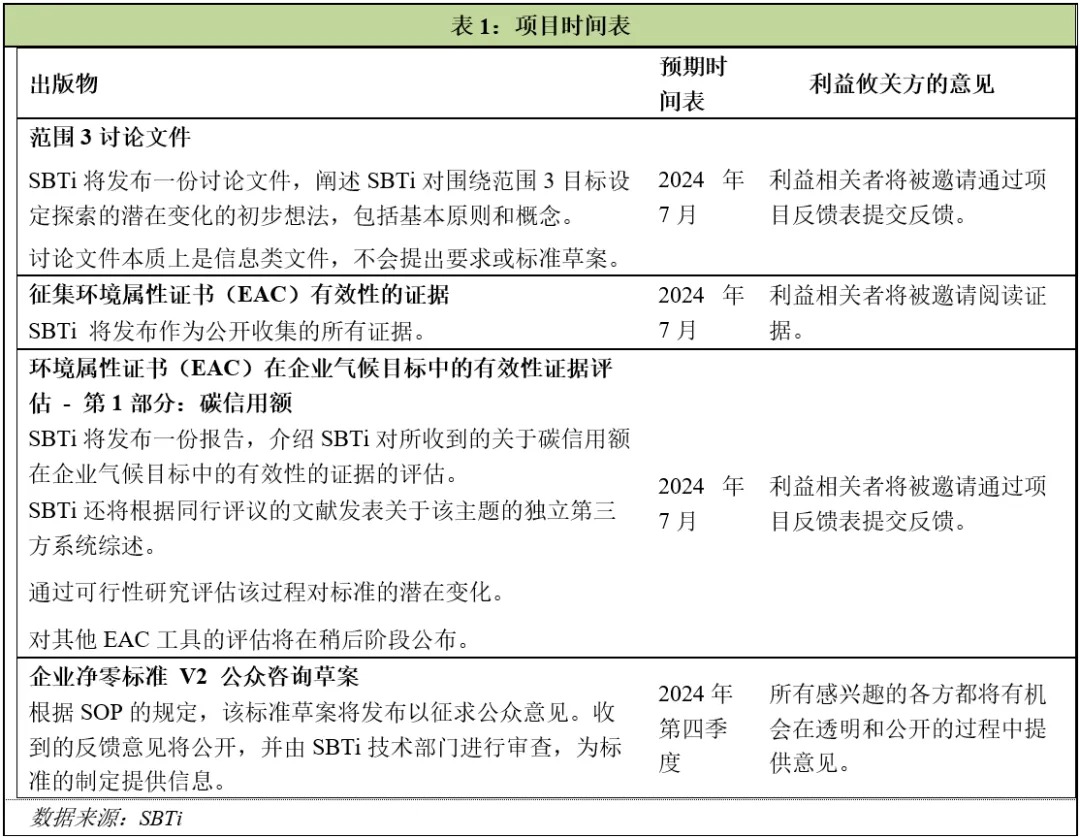

SBTi发布企业净零标准重大修订计划

香港金融管理局推出香港可持续金融分类法

深化气候适应型城市建设试点名单发布

欧盟通过新规则,要求到 2040 年将卡车和公共汽车的排放量减少 90%

欧洲银行管理局公布ESG路线图阶段进展

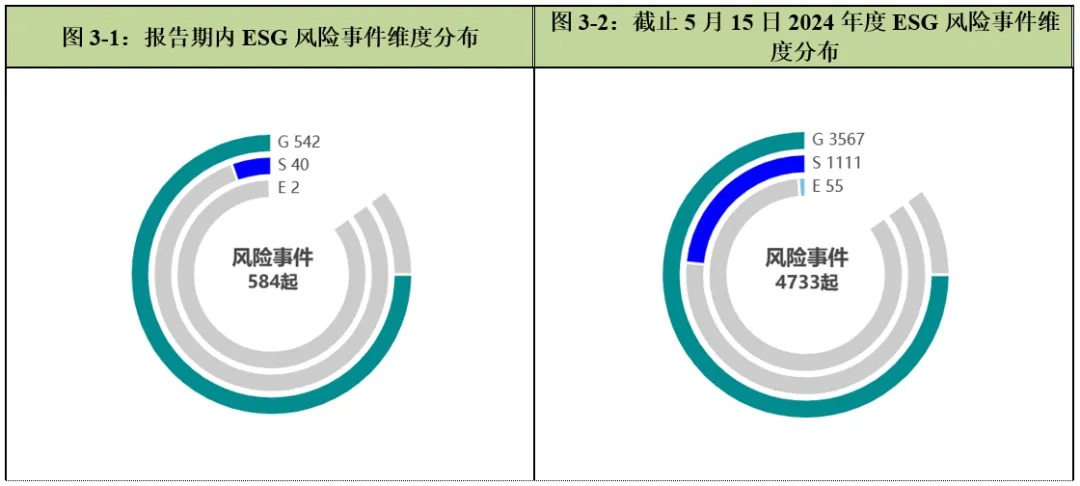

ESG风险事件 本报告期(5月1日-5月15日)内,340家A股上市公司共发生584件ESG风险事件。其中,环境维度风险事件2起,社会维度风险事件40起,公司治理维度风险事件542起。 截至5月15日,2024年度 1295家A股上市公司共计发生4733起ESG风险事件。其中,环境维度风险事件55起,社会维度风险事件1111起,公司治理维度风险事件3567起。 文件中包含的信息由中诚信绿金从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其它因素影响,上述信息以提供时现状为准。中诚信绿金对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。

一、ESG发展动态 (一)国际组织 IFRS和EFRAG发布可持续披露标准互操作性指南 国际财务报告准则基金会(International Financial Reporting Standards Foundation,简称IFRS)和欧洲财务报告咨询小组(European Financial Reporting Advisory Group,简称EFRAG)发布可持续披露标准互操作性指南(Interoperability Guidance)。 该指南旨在帮助应用《国际财务报告准则可持续性披露标准》(ISSB标准)和《欧洲可持续性报告标准》(ESRS)的公司降低操作的复杂性、碎片化和重复性。随着世界各地的公司越来越多地被要求依据ISSB标准和ESRS来披露与可持续发展相关的信息,EFRAG和ISSB尽可能帮助公司提高效率,增强透明度、可比性和问责制。应用该指南的公司能够更好地一次性收集、管理和控制对决策有用的数据。 描述了一般要求的一致性,包括关键概念,包括除气候以外的可持续性主题的重要性、表述和披露等关键概念; 提供了有关气候披露一致性的信息,以及从任何一组标准开始的公司需要了解哪些信息才能遵守这两套标准。指南说明了ISSB标准ESRS之间的高度一致性以及公司如何应用这两套标准,内容包含气候相关披露一致性的详细分析。 (资料来源:IFRS) 点评:该指南意味着EFRAG在致力于气候以及其他重要的可持续发展问题上,与ISSB制定的全球基准趋同。EFRAG可持续发展报告技术专家组主席指出,未来可能进一步实现数字互操作性。 GRI推出CSRD Essentials系列文件 5月15日,GRI发布了CSRD Essentials 系列的第一份报告。该报告探讨了欧盟于2022年12月通过并现已生效的《企业可持续发展报告指令》(CSRD)实施的关键主题。CSRD Essentials 简化了指令的关键点,用通俗易懂的语言解释CSRD,共包含11个核心简报。 范围、时间以及与现有标准的相互作用:CSRD扩大了对公司数量的要求,扩大了可持续性披露的范围,同时概述了公司的纳入和实施标准。 报告格式:CSRD将可持续性纳入年度报告,结合财务和非财务数据。同时促进了数字报告,以确保一致性和可访问性。 法律互联、审计规则和内部监督:CSRD与现有的欧盟法规相结合,包括《欧洲气候法》和《企业可持续发展尽职调查指令》(CSDDD)。它还要求第三方可持续鉴证,强调重要性评估,以及要求分配审计角色。 中小企业 (SME)、实施程序和处罚:该指令将报告范围扩大到中小企业,通过过渡期和简化标准放宽合规性。 (资料来源:GRI) 点评:CSRD为公司创建了明确统一的可持续发展报告标准。CSRD Essentials系列文件将解决公司在发布报告及收集数据中可能遇到的困难。 SBTi发布企业净零标准重大修订计划 5月9日,科学基础目标倡议(SBTi)发布了《企业净零排放标准》主要修订版的职权范围。概述了标准修订过程中的目标、范围、可交付成果、临时时间表和参与机会。 企业净零排放标准2.0版的开发将根据《SBTi标准开发的标准操作程序》(SOP)进行,按照SOP中概述的定期审查周期进行更新(必须每两到五年进行一次)。SBTi还发布了一份项目反馈表,使利益相关者能够在整个标准修订过程中提交反馈。 SBTi对企业净零排放标准的审查有四个关键目标: 1、与最新的科学思维和最佳实践保持一致,例如IPCC和联合国秘书长关于非国家实体净零排放承诺的高级别专家组(HLEG)实践; 2、应对与范围3目标设定和实施相关的挑战; 3、整合持续改进和目标实现; 4、改进结构并增强与其他SBTi标准以及其他相关外部框架和标准的互操作性。 作为该标准修订的一部分,SBTi还对环境属性证书(EAC)在企业气候目标中的有效性进行了评估。2023 年就此主题公开征集证据,评估结果将根据SOP纳入企业净零标准修订。 下表概述了该项目的关键后续步骤,以及利益相关者如何在整个过程中参与的详细信息。 (资料来源:SBTi) 点评:SBTi最初于21年10月推出了企业净零标准,以满足企业部门对科学一致的净零目标达成共识的日益增长的需求。自此该标准进行了两次小修订,即V1.1和 V1.2。SBTi目前正在进行重大修订的文件为企业净零标准2.0版。 (二)亚太地区 香港金融管理局推出香港可持续金融分类法 5月3日,香港金融管理局(HKMA)公布《香港可持续金融分类法》,帮助各方就绿色和可持续金融作出有根据的决策,并促进相关资金流动。 《香港可持续金融分类法》旨在为金融行业提供一致并受到国际认可的绿色和可持续经济活动的定义,它具有互操作性、可比性,并能够与全球其他分类法的定义保持一致。香港可持续金融分类法基于以下原则建立: 1. 与巴黎协定保持一致。香港可持续金融分类法侧重于提供有关经济活动所需的排放强度绩效的明确定义,以便将全球升温目标控制在低于2摄氏度,并在理想情况下控制在1.5摄氏度。这一目标与巴黎协定保持一致; 2. 解决漂绿问题。香港可持续金融分类法能更清楚地说明绿色活动的定义,同时提供一套易于使用的验证标准,减少漂绿现象; 3. 与其他分类法具有互操作性。香港可持续金融分类法考虑了中国、欧盟、东盟的可持续金融分类法,并基于国际标准行业分类(ISIC)和香港标准行业分类(HSIC)对经济活动进行分类,确保分类法的互操作性; 4. 基于科学的标准和阈值。香港可持续金融分类法采用的计算标准和轨迹与全球2050年净零排放的要求保持一致; 5. 不造成重大损害和最低社会保障为基础。香港可持续金融分类法纳入了不造成重大损害(DNSH)和最低社会保障(MSS)的概念,并计划在后续设计中探索这些概念的应用;此外,我们亦出版了一份谘询报告,总结所收到的反馈意见,以及对未来工作的回应和建议。此外,为方便用户理解和应用《香港分类法》,我们准备了一份补充指南,以提供背景资料、说明性用例和对常见问题的回答。 HKMA亦发布一份咨询报告,总结所收到的反馈意见以及对未来工作的回应和建议。同时发布了补充指南以提供背景资料、案例说明以及对常见问题的回答。 此外,HKMA将于短期推出云端平台测试版,供银行评估在不同气候情景下物理风险对香港住宅及商业楼宇的潜在影响。 (资源来源:TodayESG) 点评:HKMA提供了一个标准化框架,用于根据环境可持续性对金融产品和投资进行分类和标识,将有利于未来投资决策与气候目标保持一致。同时HKMA已委托气候债券倡议制定绿色分类框架,以供当地市场采用。 深化气候适应型城市建设试点名单发布 5月13日,为贯彻落实《国家适应气候变化战略2035》(环气候〔2022〕41号),生态环境部办公厅联合财政部办公厅、自然资源部办公厅、住房城乡建设部办公厅、交通运输部办公厅、水利部办公厅、中国气象局办公室及国家疾控局综合司发布了《关于印发深化气候适应型城市建设试点名单的通知》,确定了北京市门头沟区、通州区、延庆区,上海市崇明区等39个市(区)为深化气候适应型城市建设试点。 (资料来源:生态环境部) 点评:应对气候变化已成为全人类共识,进行气候适应性城市试点建设可有效防范气候风险,提高城市适应气候变化能力,降低气候变化带来的负面影响及潜在风险。

(三)欧洲地区 欧盟通过新规则,要求到2040年将卡车和公共汽车的排放量减少90% 5月13日,欧洲理事会的欧盟成员国宣布通过新立法,加强欧盟重型车辆的排放标准,其中包括要求到2040年重型卡车和公共汽车的二氧化碳排放量减少90%。 该立法是在欧盟委员会23年2月提出修订重型车辆(HDV)二氧化碳排放标准的初步提案之后通过的。据调查卡车和公共汽车占欧盟温室气体(GHG)排放总量的6%以上,占公路运输温室气体排放量的25%以上。委员会提出的修订是其“Fit for 55”路线图的一部分 ,即欧盟提出的到2030年将温室气体 (GHG) 排放量较1990年水平减少55%的战略。据委员会称,除了强制减少道路运输部门的排放外,新规则还旨在增加新的零排放车辆(ZEV)的市场供应,并提供长期信号以推动对零排放技术以及充电和加油基础设施的投资。 新规则维持了欧盟将重型卡车二氧化碳排放量减少15%的目标,并将现有的2030年目标从30%提高到45%,同时引入了一系列长期的新目标:从2035年开始减少65%的排放量,从2040年开始减少90%的排放量。 欧盟理事会和议会一月份达成的协议扩大了该法规的范围,使几乎所有重型车辆都受到减排目标的约束,包括小型卡车、城市公交车、客车和拖车,同时允许豁免,如小型制造商和用于采矿、林业和农业的车辆,以及用于武装部队、消防部门或民事保护、公共秩序和医疗保健的车辆。 1月份的协议还从2035年起将监管范围扩大到垃圾车或混凝土搅拌机等职业车辆,并引入了2035年城市公交车100%零排放的目标,2030年中间目标为90%。 新通过的法规还指示欧盟委员会审查2027年修订后的法规的有效性和影响,包括评估开发通用方法来评估和报告新型重型车辆全生命周期二氧化碳排放量的可能性。 (资源来源:ESGToday) 点评:此次新规的严格程度超越了以往所有欧盟法规,同时扩大了覆盖范围,几乎所有重型车辆都收到约束。新规意味着欧盟在推动重型车减碳的道路上取得重大进展。 欧洲银行管理局公布ESG路线图阶段进展 5月6日,欧洲银行管理局(European Banking Authority,简称EBA)公布第二版ESG路线图阶段进展,总结近一年为实现ESG目标开展的各类行动。相比2020年至2022年,第二版ESG路线图制定了2023年至2025年的工作计划,共八个目标,分别是: 透明度和信息披露(Transparency and disclosures):加强信息获取并建立市场规则; 风险管理和监督(Risk management and supervision):将ESG因素和风险纳入风险管理框架; 审慎处理风险(Prudential treatment of exposures):识别可以改进的领域,以便更好衡量环境和社会风险; 压力测试(Stress testing):将ESG风险逐渐纳入压力测试框架,以便帮助银行识别弱点; 标准和标签(Standards and labels):建立可持续银行产品的定义和方法; 漂绿(Greenwashing):说明漂绿的特征、驱动因素和风险,衡量监管框架的行动; 监管报告(Supervisory reporting):在监管报告中加入ESG风险信息; ESG风险和可持续金融追踪(ESG risks and sustainable finance monitoring):追踪实质性ESG风险和可持续金融领域的发展; (资料来源:TodayESG) 点评:19年12月EBA发布第一版ESG路线图(规划2020年至2022年),22年12月EBA发布第二版ESG路线图。EBA持续重视风险管理,并于23年10月EBA发布有关环境和社会风险在信贷机构和投资公司审慎框架中的作用的报告,24年1月则发布了有关ESG风险管理指南草案的咨询文件。

二、ESG风险事件

(一)风险事件概述 本报告期(5月1日-5月15日)内,340家A股上市公司共发生584件ESG风险事件。其中,环境维度风险事件2起,社会维度风险事件40起,公司治理维度风险事件542起。 截至5月15日,2024年度 1295家A股上市公司共计发生4733起ESG风险事件。其中,环境维度风险事件55起,社会维度风险事件1111起,公司治理维度风险事件3567起。

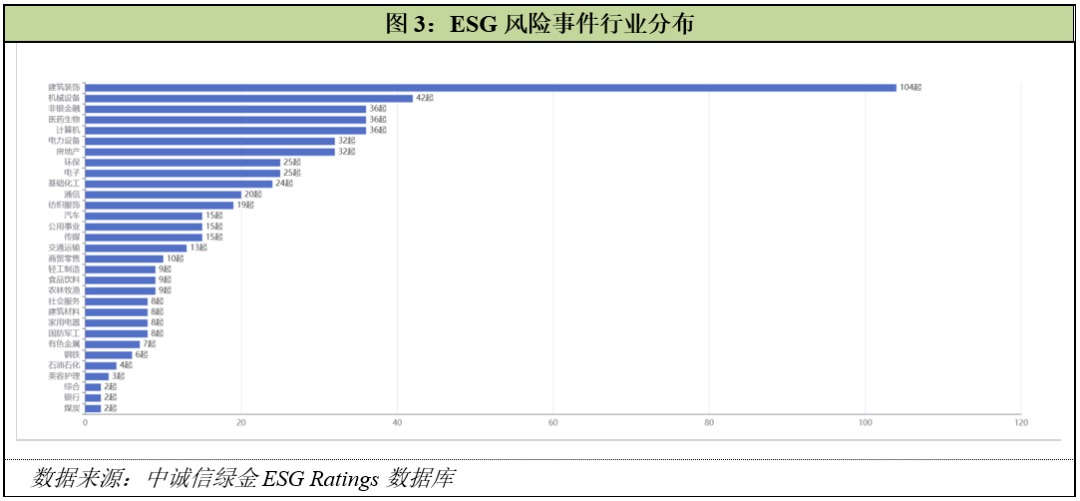

(二)风险事件行业分布 本期风险事件共涉及建筑装饰、医药生物、机械设备、非银金融、医药生物、计算机、电力设备、房地产等31个行业。其中,建筑装饰行业为风险最高发行业,周期内发生风险事件104起。

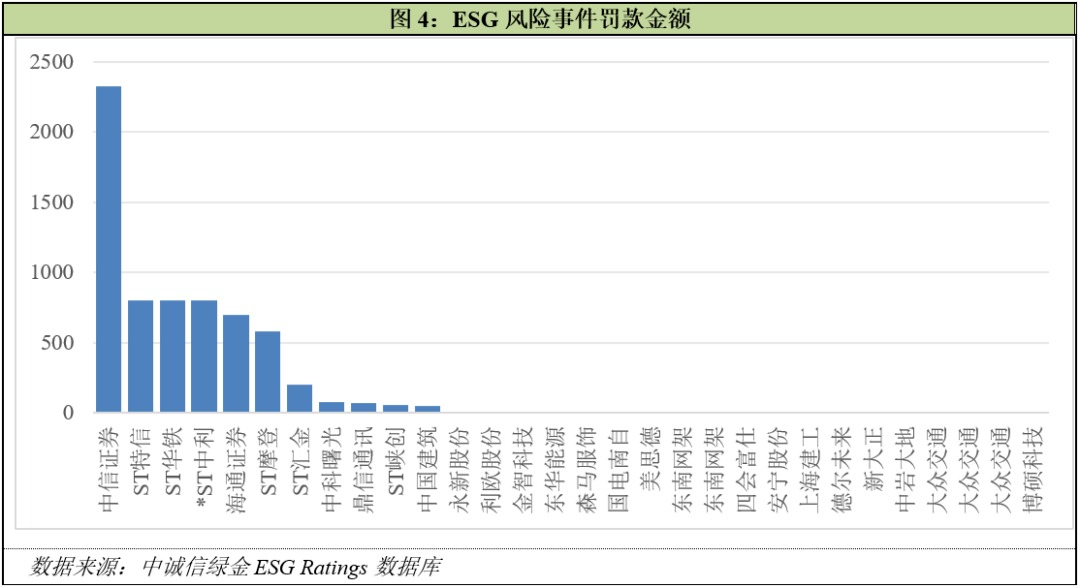

(三)罚金金额 报告期内中信证券(600030.SH,06030.HK,非银金融)、ST特信(000070.SZ,通信)、ST华铁(000976.SZ,机械设备)、*ST中利(002309.SZ,电力设备)等30家公司共计被处罚金6574万元。其中,中信证券(600030.SH,06030.HK,非银金融)的罚金金额最高,为2325万。

(四)ESG风险事件案例 环境维度风险事件案例 2024年5月14日,黄山市生态环境局对永新股份(002014.SZ,轻工制造)下达《行政处罚决定书》,因其2022年1月开工建设VOC治理回收混合溶剂的分离及综合利用技术提升项目,未依法办理环境影响评价审批手续,至现场检查时暂未投入运行。永新股份(002014.SZ,轻工制造)违反了《中华人民共和国环境影响评价法》第二十五条“建设项目的环境影响评价文件未依法经审批部门审查或者审查后未予批准的,建设单位不得开工建设”之规定。依照《中华人民共和国环境影响评价法》第三十一条第一款之规定,按照《安徽省生态环境行政处罚裁量基准规定》中表1《未批先建的裁量标准》核算,对永新股份(002014.SZ,轻工制造)罚款人民币壹拾壹万伍仟元整(¥115000.00元)。 社会维度风险事件案例 2024年5月6日,成都铁路监督管理局对中国建筑(601668.SH,建筑装饰)下达《行政处罚决定书》,经投诉举报调查发现在成都铁路监督管理局辖区内的铁路工程建设中存在不按设计图纸施工的行为,违反了《建设工程质量管理条例》第二十八条第一款和《铁路建设工程质量监督管理规定》第二十九条第一款的规定。成都铁路监督管理局根据《建设工程质量管理条例》第六十四条及《铁路建设工程质量监督管理规定》第六十五条第一项的规定,对中国建筑(601668.SH,建筑装饰)作出责令改正,处人民币489381.35元罚款的行政处罚。 治理维度风险事件案例 2024年5月6日,中国证券监督管理委员会广东监管局对ST摩登(002656.SZ,纺织服饰)作出行政处罚。经查明,ST摩登(002656.SZ,纺织服饰)存在未及时披露股权投资重大损失、2021年年度报告存在虚假记载、未按期披露2022年年度报告等违法行为。考虑到本案摩登大道违法事项较多,多记净利润占比较高,但所虚假记载事项影响时间不足2年且已更正,未按期披露年报持续未超过2个月,在调查中能够积极配合开展调查询问并提供调查所需材料等因素,广东证监局依据《证券法》第一百九十七条第二款的规定,根据当事人违法行为的事实、性质、情节与社会危害程度,对ST摩登(002656.SZ,纺织服饰)给予警告,并处以580万元罚款。