《企业可持续披露准则——基本准则(征求意见稿)》简析

编辑: 时间:2024-05-28

2024年5月27日,财政部发布《企业可持续披露准则——基本准则(征求意见稿)》(以下简称《基本准则》征求意见稿)并公开征求意见,标志着国家统一可持续披露准则体系建设的开端,将引领和规范企业行为,促进经济社会全面可持续发展。

一、起草背景

目前全球范围内,环境、社会与治理(ESG)议题已经成为企业运营、投资决策和监管政策中不可或缺的一部分。当前,我国部分地区和企业已经开启可持续信息披露实践,但内部仍缺乏统一的标准,同时,国际上相关准则陆续出台,内外部的双重压力都促使我国加快制定统一可比的可持续披露准则,以适应国际趋势并强化中国在全球可持续发展治理中的积极作用。

财政部会同相关部门组织专家对国际准则在中国的适用性开展了为期三个月的评估,同时开展系列课题研究、交流研讨,秉承“积极借鉴、以我为主、兼收并蓄、彰显特色”的总体思路,形成了《基本准则》讨论稿和征求意见稿。《基本准则》征求意见稿旨在提出体现国际准则有益经验、符合中国国情且能彰显中国特色的国家统一的可持续披露准则。

二、主要内容

本次发布的《企业可持续披露准则——基本准则(征求意见稿)》以可持续相关财务信息披露一般要求(以下简称“S1”)为基础,提出国家统一的可持续披露准则体系的框架。国家统一的可持续披露准则体系由基本准则、具体准则和应用指南组成。从内容上来看,《基本准则》征求意见稿在信息质量特征、披露要素和相关披露要求与国际准则S1总体保持衔接;在目的、适用范围、披露目标、重要性标准、体例结构以及部分技术要求等方面基于我国实际作出规定。

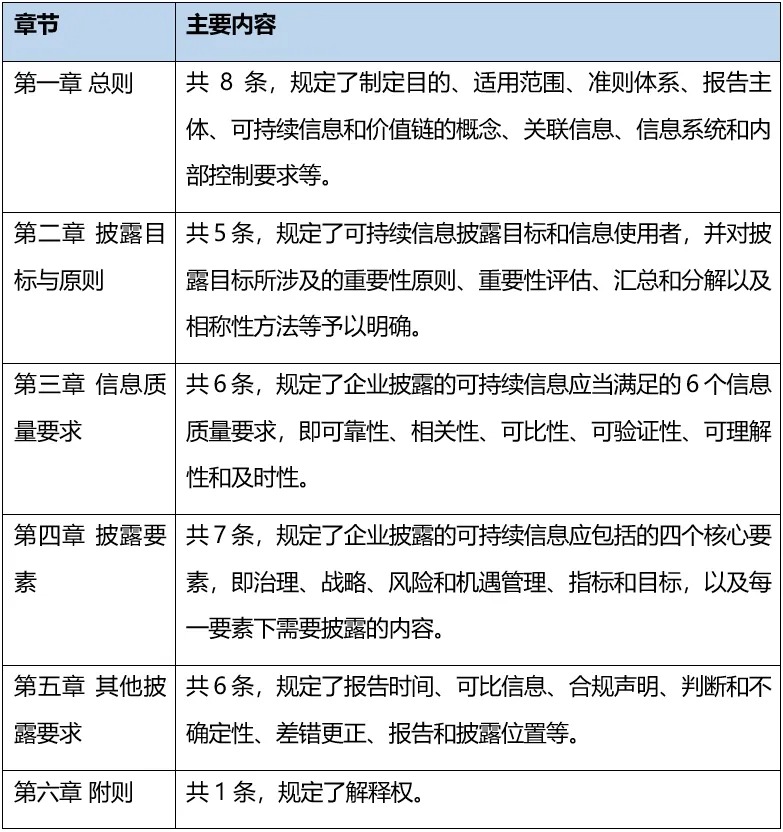

《基本准则》征求意见稿共六章33条,主要内容如下:

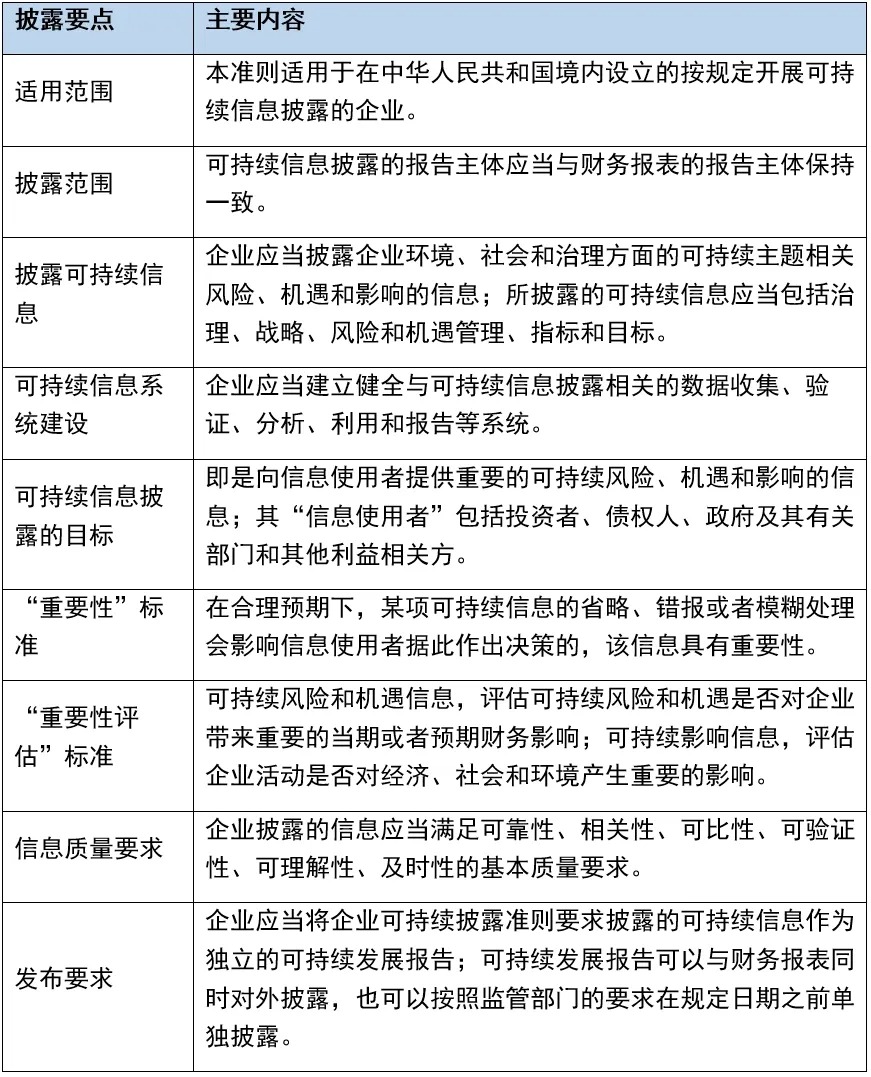

三、要点解读

四、绿金总结

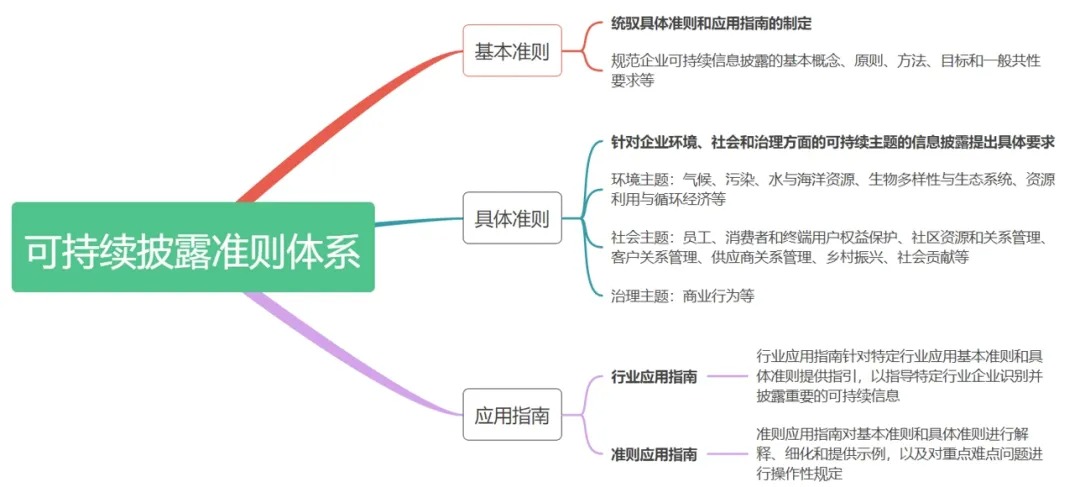

在披露准则的规范上,《基本准则》征求意见稿在前期国际准则的中国适用性评估结论下,且考虑到S1作为一般披露要求,对可持续信息披露仅做原则性规定。这种制度安排,既有利于具体准则的制定和实施,也有利于我国可持续披露准则与国际准则实现趋同。国家统一的可持续披露准则体系由基本准则、具体准则和应用指南组成:

基本准则,规范企业可持续信息披露的基本概念、原则、方法、目标和一般共性要求等,统驭具体准则和应用指南的制定。

具体准则,针对企业环境、社会和治理方面的可持续主题的信息披露提出具体要求。环境方面的主题包括气候、污染、水与海洋资源、生物多样性与生态系统、资源利用与循环经济等,社会方面的主题包括员工、消费者和终端用户权益保护、社区资源和关系管理、客户关系管理、供应商关系管理、乡村振兴、社会贡献等,治理方面的主题包括商业行为等。

应用指南,包括行业应用指南和准则应用指南两类。行业应用指南针对特定行业应用基本准则和具体准则提供指引,以指导特定行业企业识别并披露重要的可持续信息。准则应用指南对基本准则和具体准则进行解释、细化和提供示例,以及对重点难点问题进行操作性规定。此外,为解决企业实施可持续披露准则过程中出现的问题,在必要时提供准则实施问答,提高可持续信息的可比性和透明度,推动可持续披露准则的应用。

总体目标是,到2027年,我国企业可持续披露基本准则、气候相关披露准则相继出台。到2030年,国家统一的可持续披露准则体系基本建成。鉴于准则体系建设周期较长,可由相关部门根据实际需求先行制定针对特定行业或领域的披露指引、监管制度等,未来逐步调整完善。未来,中国企业的可持续信息披露体系将朝着一体化、规范化的方向迈进,为中国建立全面、系统的ESG体系提供有力支撑,助力提高中国企业的国际竞争力与市场影响力。

在遵循国际趋势上,《基本准则》征求意见稿在融合国际通用的“治理、战略、风险与机遇管理、指标与目标”四要素框架,为企业的可持续信息披露提供了一个清晰的结构。此外,《基本原则》征求意见稿同样延续了国际以及国内沪深北交易所可持续发展披露指引强调的“双重重要性原则”,要求企业应当结合具体适用的企业可持续披露准 则的要求,评估可持续风险和机遇是否对企业带来重要的当 期或者预期财务影响,以及企业活动是否对经济、社会和环境产生重要的影响。

在契合中国国情上,《基本准则》征求意见稿也保持一定的灵活性和实用性,允许企业在遵守基本要求的前提下,根据自身的资源与能力进行适宜的披露,减轻了企业的披露负担和额外成本;在具体准则上,社会议题中明确提出“乡村振兴”“社会贡献”等更具中国特色的可持续议题内容,做好国际衔接,体现中国特色,进一步利于我国可持续披露准则与ISSB准则实现趋同。

在重视多元化信息使用者的需求上,《基本准则》征求意见稿中针对可持续信息披露,明确以满足多元化信息使用者需求为目标,不仅要满足国际准则针对的投资者、债权人;还更大范围地涵盖了对政府及其有关部门和其他利益相关方的信息需求。

在信息收集与管理上,《基本准则》征求意见稿要求企业规范可持续信息披露相关的数据收集、验证、分析、利用和报告等系统,通过推进企业建立和完善适用于自身管理与发展的数据管理系统和指标体系,进一步提高企业在可持续信息披露方面的透明度和有效性,确保信息披露质量。

在制定实施策略上,《基本准则》征求意见稿综合考虑我国企业的发展阶段和披露能力,明确指出在实施策略时不会采取“一刀切”的强制实施要求。未来,将采取区分重点、试点先行、循序渐进、分步推进的策略,从上市公司向非上市公司扩展,从大型企业向中小企业扩展,从定性要求向定量要求扩展,从自愿披露向强制披露扩展。

特别是在《基本准则》征求意见稿发布后的初期阶段,以企业实际自愿执行为优先,待各方面条件相对成熟以后,财政部将会同相关部门对实施范围、缓释措施、相关条款的适用性、具体衔接规定等作出针对性安排。

作者:王怡灵

修订:胡旭昕