欧洲最新可持续发展报告实施指南解读①

编辑: 时间:2024-06-12

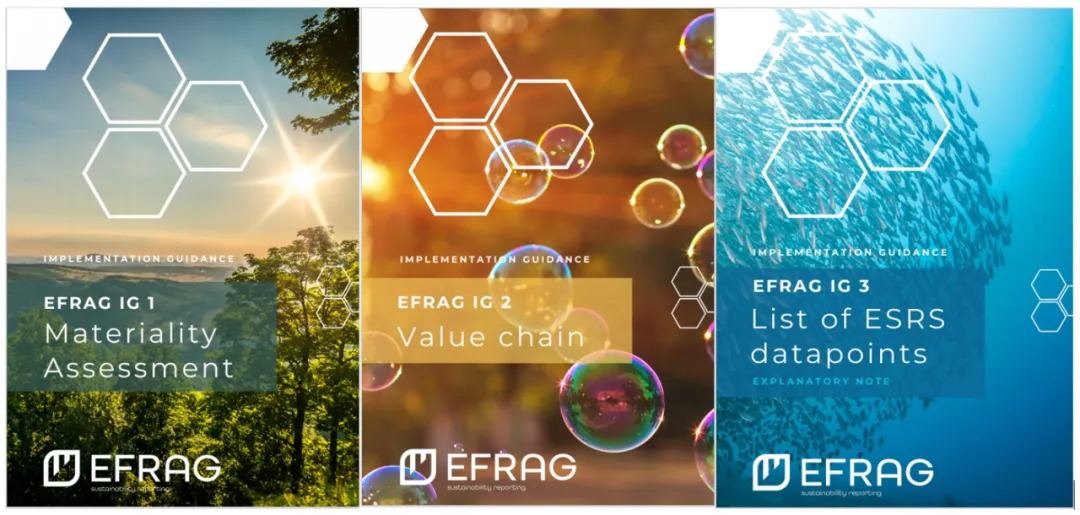

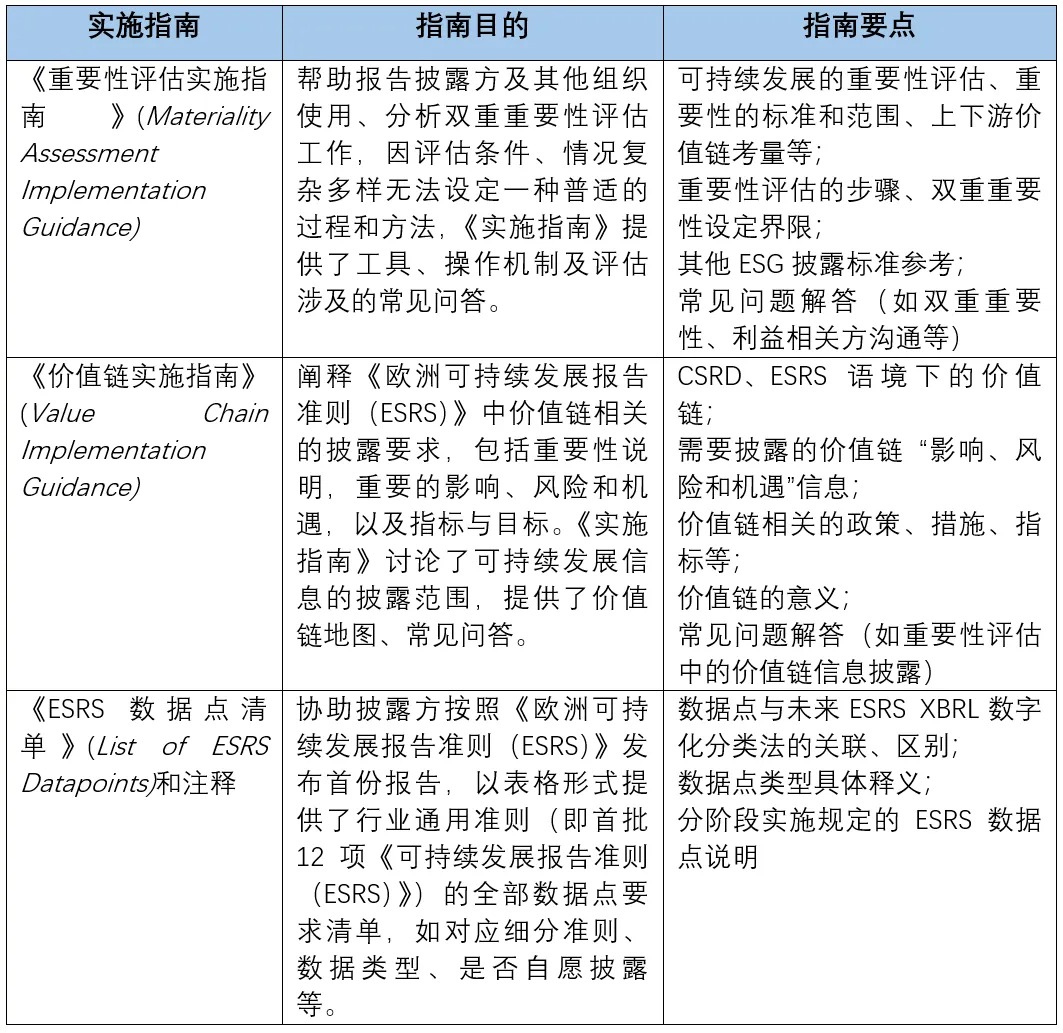

2024年5月31日,欧洲财务报告咨询组(EFRAG)发布了辅助《欧盟可持续发展报告准则(ESRS)》应用的首批实施指南,包括《重要性评估实施指南(MAIG)》《价值链实施指南(VCIG)》《ESRS数据点清单》,共计三项。实施指南为《公司可持续发展报告指令(CSRD)》要求的公司披露2024财年可持续发展信息提供了详尽的指导,以确保公司提升对《欧洲可持续发展报告准则(ESRS)》要求的理解,更加有效开展披露工作,推动可持续发展信息披露的透明度及连贯性。

一、欧盟ESG信息披露背景及发展格局

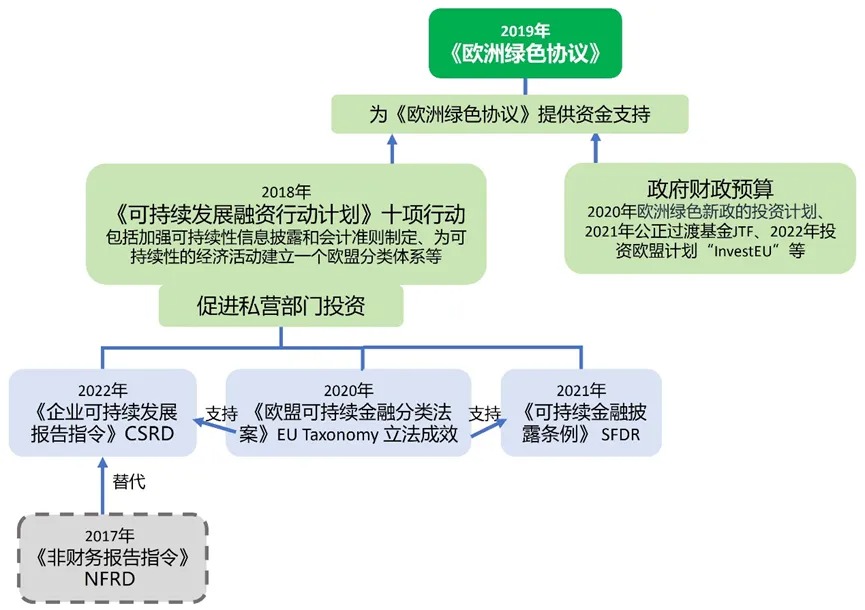

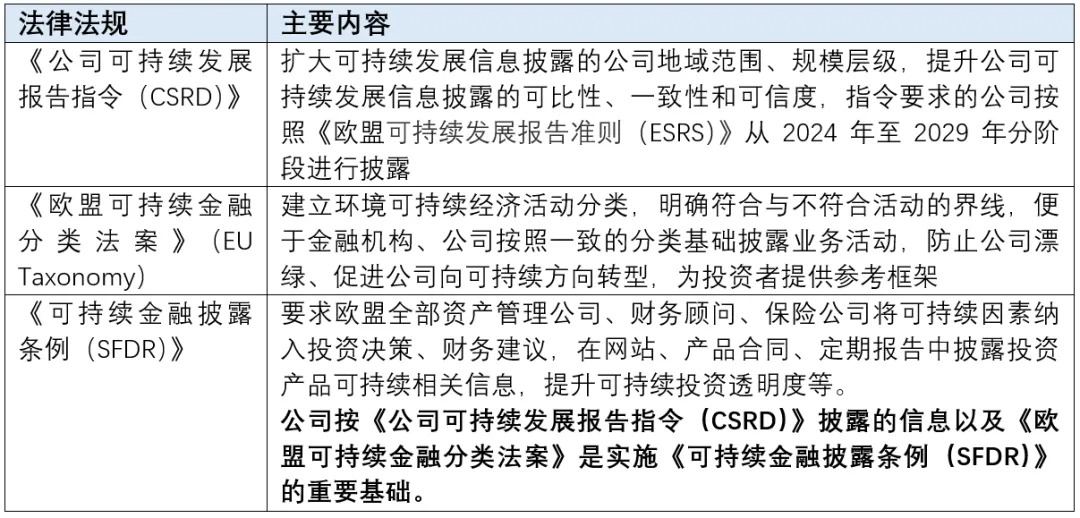

欧盟自2019年发布《欧洲绿色协议》(European Green Deal)以来,为“实现2030年可持续发展计划、2050年碳中和愿景”逐步构建了详尽的可持续金融政策体系,引导大量资金流入可持续领域和产业活动,推动成员国经济向更加绿色低碳、可持续方向转型。ESG信息披露政策是欧盟可持续金融政策体系中的重要组成部分,目前以《欧盟可持续金融分类法案》、《公司可持续发展报告指令(CSRD)》与《可持续金融披露条例(SFDR)》为主。

二、ESRS的发展与应用

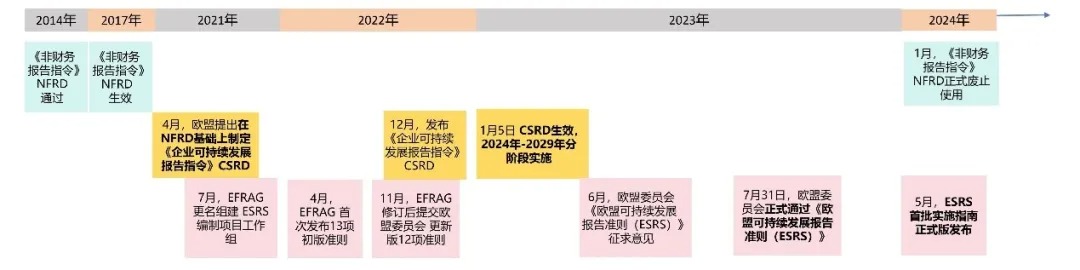

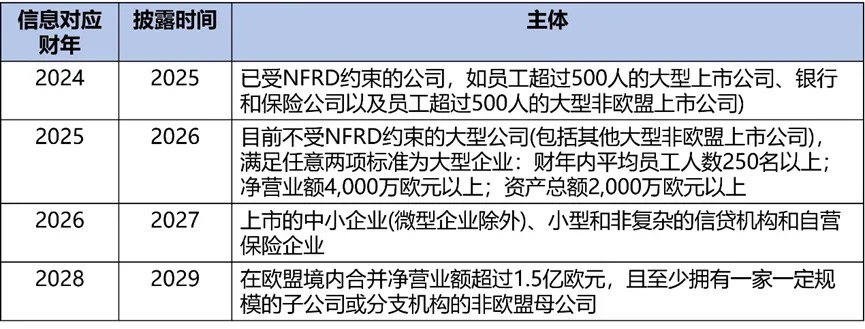

欧洲可持续发展报告准则(ESRS)从提出提案到最终通过历时漫长。在《公司可持续发展报告指令(CSRD)》之前,欧盟对ESG有关信息披露依据的监管要求为2014年通过的《非财务报告指令(NFRD)》。正如指令名字所示,几年前的报告只要求披露非财务信息,包括环境相关事项、社会和员工相关事项、遵守人权的情况、反腐败反贿赂事项以及董事会多样性情况等,并且要求披露的公司仅为约1.17万家在欧盟的大型上市公司。

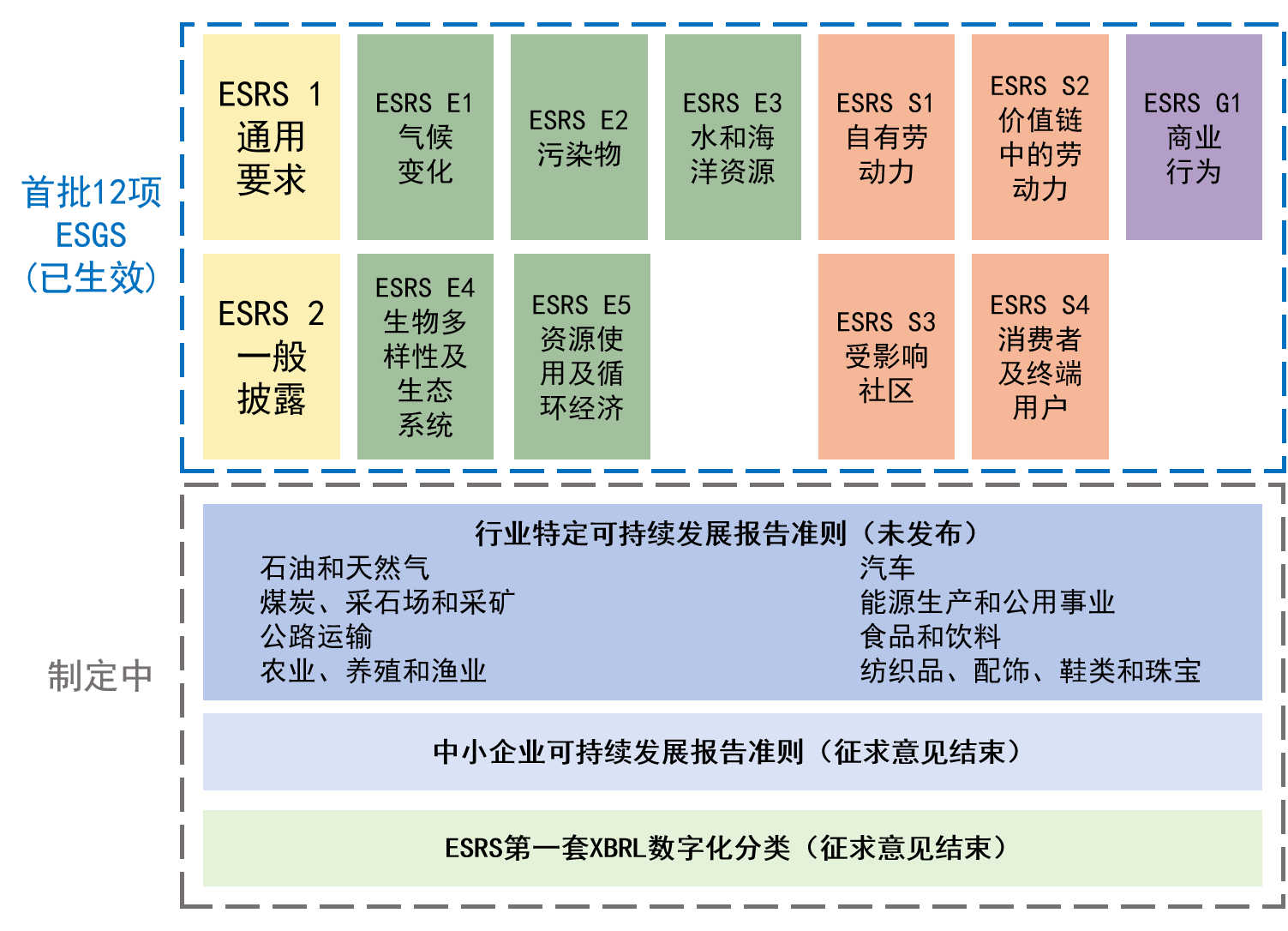

2020年欧盟对《非财务报告指令(NFRD)》准则使用情况开展调研,发现投资者、社会组织感到披露信息的细致程度仍不足以满足需要,并且没有一套统一标准可比较,缺乏可信度、关联性。由此欧盟委会提出修订报告指令,并提出配合ESG报告指令授权欧洲财务报告咨询组(EFRAG)制定一套完整的ESG披露标准,即2023年7月通过的首批12项欧洲可持续发展报告准则(ESRS)。

NFRD、CSRD及ESRS时间轴

从2024年开始,遵照欧盟《公司可持续发展报告指令(CSRD)》近5万家在欧盟或非欧盟地区注册的公司将按公司规模、员工人数等分阶段按《欧洲可持续发展报告准则(ESRS)》要求披露可持续发展报告。

三、实施指南编制目的及核心内容

为了帮助企业更好的理解及应用《欧洲可持续发展报告准则(ESRS)》,欧洲财务报告咨询组(EFRAG)在2023年12月发布三项实施指南草案,在2023年12月22日至2024年2月2日期间征求市场意见反馈,并于今年5月末发布正式版实施指南。值得注意的是,三项实施指南本身并非为授权的监管文件。

四、EFRAG持续推动可持续发展信息披露工作

欧洲财务报告咨询组(EFRAG)是在欧盟委员会支持下于 2001 年成立的私营协会,旨在服务公众利益。2022 年,欧盟《公司可持续发展报告指令(CSRD)》赋予欧洲财务报告咨询组(EFRAG)新的职责,欧洲财务报告咨询组扩展了其使命,向欧盟发布可持续发展报告准则草案或对准则修正案草案提供技术咨询。

欧洲财务报告咨询组(EFRAG)的工作主要分为两大支柱,一是财务报告支柱,从欧洲视角影响《国际财务报告准则(IFRS)》发展,向欧盟委员会提供有关《国际财务报告准则(IFRS)》(修正案)的认可建议;二为可持续发展报告支柱,为欧盟委员会制定欧盟可持续发展报告准则草案和相关修正案。

在可持续发展报告方面,欧洲财务报告咨询组(EFRAG)成立了项目工作组专门制定《欧盟可持续发展报告准则(ESRS)》草案,负责收集、答复草案反馈意见,提供相关培训资源。2023年12月《欧盟可持续发展报告准则(ESRS)》正式发布在欧盟公报并成为欧盟法律,欧洲财务报告咨询组(EFRAG)已建立《欧盟可持续发展报告准则(ESRS)》的问答平台,目前工作重点是协助报告准则的实际应用。

2024年,欧洲财务报告咨询组(EFRAG)继续推进欧盟可持续发展报告的各项工作:

1月,发布初版《上市中小企业可持续发展报告准则(ESRS LSME)》、《非上市中小企业自愿可持续发展报告准则(VSME ESRS)》,并在5月前征求意见,同时一些中小企业会按准则要求先行测试披露报告,由企业合作伙伴如银行、投资人、采购方等评测是否满足其可持续发展信息需求;

2月,发布ESRS第一套XBRL数字化分类法草案、Regulation (EU) 2020/852 第8章数字分类法草案,为期两个月公开征集意见,即开展可持续发展报告数字化工作,用XBRL(可扩展商业报告语言)标记可持续发展报告披露的数据点,实现机读、提升披露信息传递准确性和效率;

已启动编制行业特定报告准则,目前还未发布初版行业特定准则。

五、小结

欧盟是全球可持续金融立法、相关指引发布最为完善的地区,随着《公司可持续发展报告指令(CSRD)》发布与实施,将推动欧盟企业可持续发展信息披露进入更为完善的阶段。ESG(可持续发展)信息披露是建立绿色可持续经济活动分类后的下一步,更将是未来可持续发展融入金融市场、纳入公司管理的常规步骤,市场交流合作都需要建立在信息披露的基础上,实施指南的发布将对企业应用《欧洲可持续发展报告准则(ESRS)》提供全面指导与实操支持,有效助力欧盟《公司可持续发展报告指令(CSRD)》稳健落地。2024年,随着全球范围内更多可持续信息披露细则、具体行业标准的发布,监管机构、企业、金融机构、投资者等市场参与方共同努力,ESG市场有望迈上一个更高的新台阶。

作者:李悦

修订:周美灵

参考资料:

欧盟委员会

https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en#what

欧洲议会研究局

https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/654213/EPRS_BRI%282021%29654213_EN.pdf

欧洲财务报告咨询组 https://efrag.org/

初探欧盟钢铁业绿色发展“攻略”

https://mp.weixin.qq.com/s/ju0HecpvwEZMoIxlT9dQyg