TNFD框架解读及LEAP分析路径应用

编辑: 时间:2024-05-24

2024年5月22日,国际生物多样性日在海南举办,我国更新发布了《中国生物多样性保护战略与行动计划(2023—2030年)》。作为最早签署和批准《生物多样性公约》的缔约方之一,中国高度重视生物多样性保护,持续加强生物多样性调查、监测和评估,组织开展生态系统资源调查、物种资源调查和各类资源普查。众多央企、国企积极响应生物多样性保护行动,开展区域环境治理及生态修复,并关注自然及生物多样性变化对企业带来的影响,及时采取应对措施。

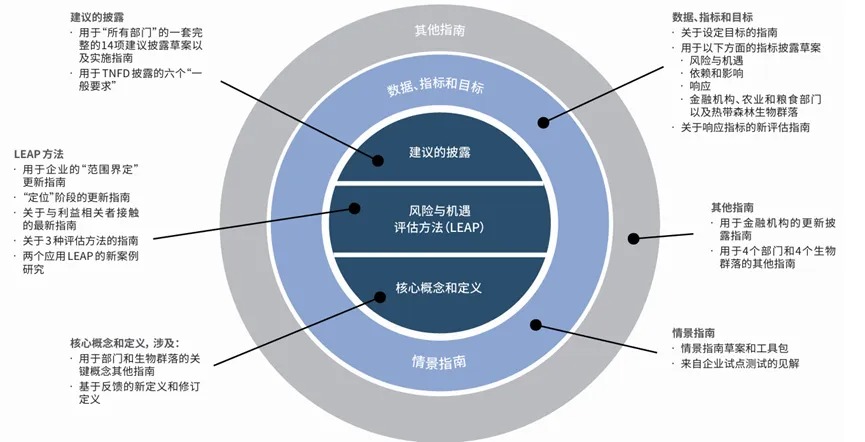

随着自然和生态系统变化越来越受到关注,资本市场需要较为完善的信息来进行资产定价并合理配置资本。自然相关财务披露工作组(Taskforce on Nature-Related Financial Disclosures, TNFD)是以市场为主导发起的倡议,于2020年7月由全球75个成员单位(涵盖金融机构、企业、政府监管机构、智库及市场联盟)筹备发起,并在2021年10月正式成立。TNFD在2023年9月发布用于管理和披露自然相关风险的最终版框架建议,以便更好地识别和管理自然环境相关的风险和机会,促进企业和市场相关方进行信息披露。TNFD框架为“自然”一词提供了基本的概念和定义,将其划分为四大领域:陆地、海洋、淡水和大气;由于不同领域的功能不同,不同地区、生物群落和生态系统之间亦存在较大差异。

图 TNFD发布框架概览

TNFD旨在将自然风险因素融入公司管理和商业决策,引导全球资金流向改善自然环境领域,综合了风险管理和披露内容,以便公司披露和应对不断变化的自然相关风险,例如森林砍伐和栖息地破坏、物种丧失、干旱、土地使用变化等。

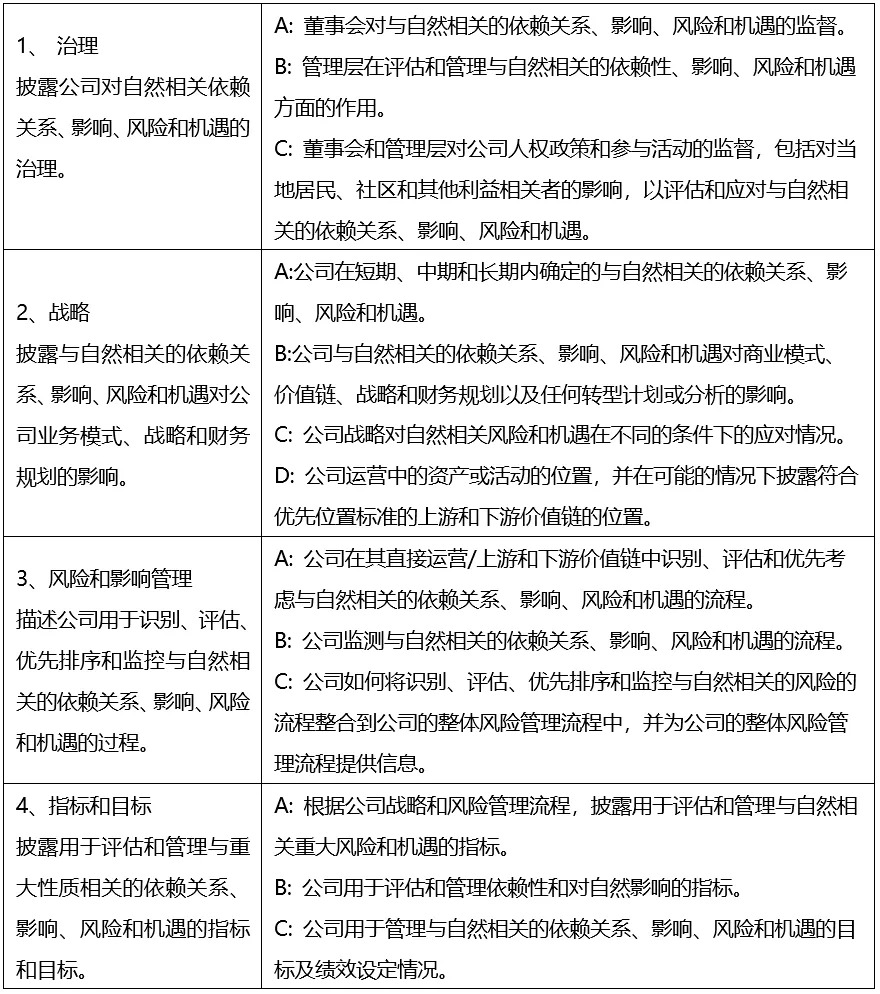

TNFD披露框架

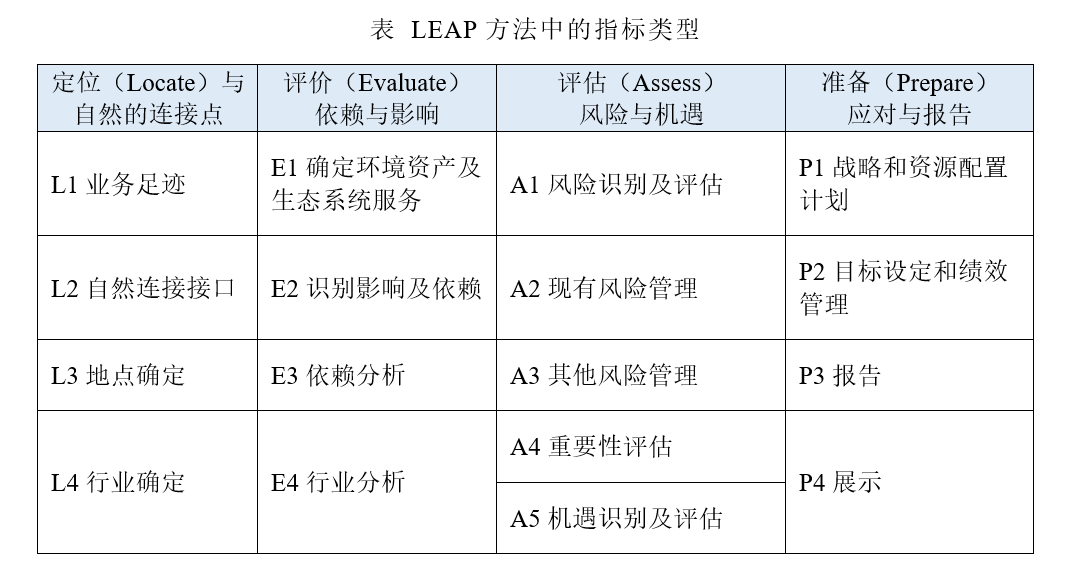

LEAP分析路径

由于贷款、投资和保险等融资活动以及其他所有咨询活动与自然相关的风险十分复杂,TNFD为公司和金融机构提供了一个评估和披露他们对自然的依赖和影响路径——LEAP,由定位(Locate)、评价(Evaluate)、评估(Assess)、准备(Prepare)构成,强调以科学为基础、位置优先的方法纳入公司和投资组合风险管理。

LEAP 方法为公司提供了一个循序渐进的过程,支持各公司对其直接运营和价值链进行与自然相关的影响和依赖性评估,并对与自然相关的风险和机遇进行优先排序。

定位与自然的连接

定位是在LEAP指南中至关重要的因素,在定位的过程中公司需识别具较高自然价值的优先地点,避免在评估自然风险和机遇时存在不同地区,相同领域之间价值差异的漏洞。公司在评估如何影响环境资产和生态系统之前,可首先仔细研究其运营和价值链所在的“生物群落”,以确保正确识别和量化风险和机遇。

为了理解公司与自然环境的相互作用,并筛选敏感点,公司可以利用地理空间分析方法,对公司主要运营地进行自然状态的筛选评估,筛选评估可以根据公司业务特点选择适当的评估标准。

评估影响和依赖

公司需对直接运营、上下游价值链中对自然的关键影响和依赖进行评估,可以借助ENCORE和SBTN行业层面重要性评估工具。通常情况下,重要的自然影响驱动因素包括土地、水及海洋使用、资源开发、气候变化、污染和物种入侵等;自然依赖主要包括自然资源的直接投入、与生产有关的自然因素、减少自然影响的措施等。

评估与自然相关的风险和机遇

公司可借助WWF风险筛查工具,基于地理位置、行业类别和资产信息等维度对自然相关的物理和转型风险机遇进行评估, 评估需涉及与自然相关的各维度风险和机遇的分析,并考虑公司的运营对生态系统、野生动植物和生物多样性的影响。

准备应对和报告

在评估结束后,公司应准备好展示由此做出的风险管理、战略和资源分配决策。根据识别的风险和机遇,管理层应设定目标,并定义和衡量管理与自然相关的依赖性、影响、风险和机遇的绩效。

案例分享

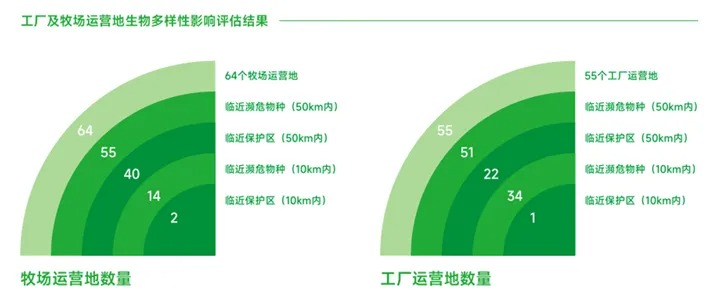

中国蒙牛乳业有限公司(简称“蒙牛”)作为我国乳业龙头企业、全球乳业八强,在2023年度《自然相关信息披露报告》中展示了其在TNFD框架下对自然资本的高度重视,通过分析业务运营与价值链上下游环节与自然的关联,评估了对自然的影响及依赖,识别了自然相关的风险和机遇,同时为乳制品行业实现“与自然和谐共生”提供了示例参考。

图 “蒙牛乳业”与自然关联的识别及生物多样性影响评估

资料来源:蒙牛官网(https://www.mengniu.com.cn/sustainable.html)

乳制品行业与生态自然紧密联系,蒙牛使用LEAP评估方法,以国内外68座工厂为基础评估对象,将评估范围向价值链上游延伸,进一步包含为蒙牛提供原奶的参控股牧场;分析各工厂与主要牧场所在运营地是否涉及濒危物种、生物多样性保护区和生物多样性敏感区等生物多样性保护优先区域,为自然相关风险与影响的识别和管理提供基础支撑。

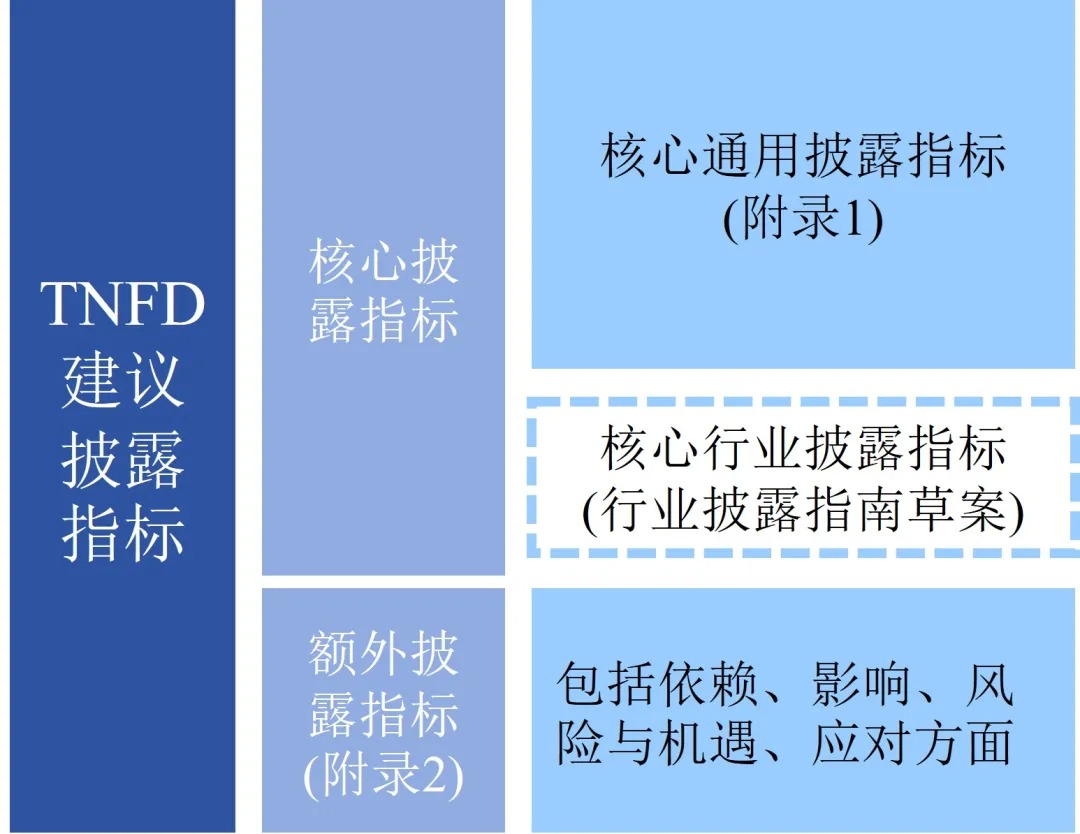

TNFD披露指标

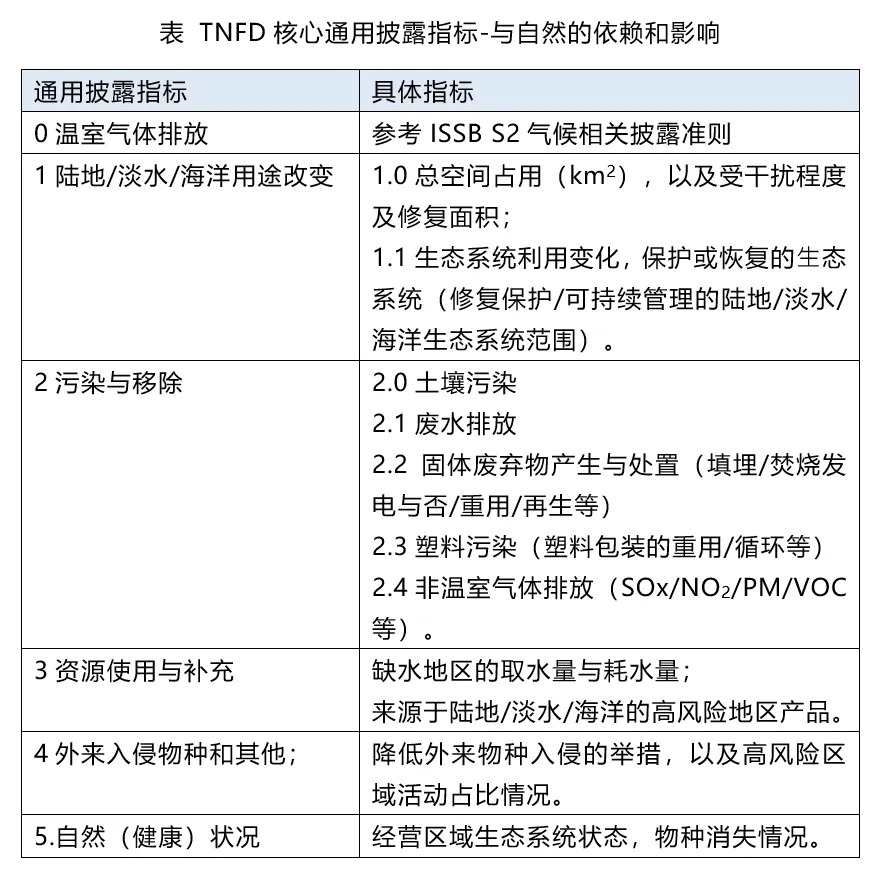

TNFD的披露指标由“核心披露指标”和“额外披露指标”两部分构成。在披露框架的基础上,核心披露指标包括适用于所有行业的“核心通用披露指标”和8大行业的“核心行业披露指标”。除披露框架之外,TNFD还发布了一套其他指南(Additional Guidance),帮助企业识别、评估、管理和披露自然相关的问题。TNFD的披露框架和指南有助于企业和金融机构将自然信息纳入其决策、风险管理和披露之中,并最终引导全球资金流入改善自然环境领域。

TNFD行业披露指南草案

为便于投资者和其他利益相关方比较企业在行业内与自然相关情况的绩效,TNFD通过量化指标对行业层面进行分析。TNFD在2023年11月发布了行业指南草案,仍在征求市场意见,包括部分行业的披露指标及指标指南,作为对之前披露框架和其他指南的补充。目前TNFD发布了自然相关风险评估指南,分别为石油和天然气、金属和采矿业、林业和造纸、粮食和农业、电力公用事业、化学品、生物技术和制药、水产养殖。此外,TNFD在行业指南草案中提供了8大行业企业应用LEAP方法的额外指导。

TNFD和TCFD对比

相比于TCFD专注提高公司在气候变化方面的风险和机会的披露,TNFD的关注范围更广泛,不仅包括气候变化,还包括其他自然相关的问题,如生物多样性、土地使用、水资源和生态系统服务等。

TNFD和TCFD的设立目的同样有所不同,TCFD的目标是帮助公司通过识别、评估和管理与气候相关的风险和机会,使投资者、债权人和其他利益相关者能够做出明智的财务决策。TNFD则提供一个框架和工具集,目的是帮助公司理解、评估和披露他们的活动对自然资本的影响,以及自然环境变化对公司的影响,强调的是公司对自然环境的整体影响和依赖程度。

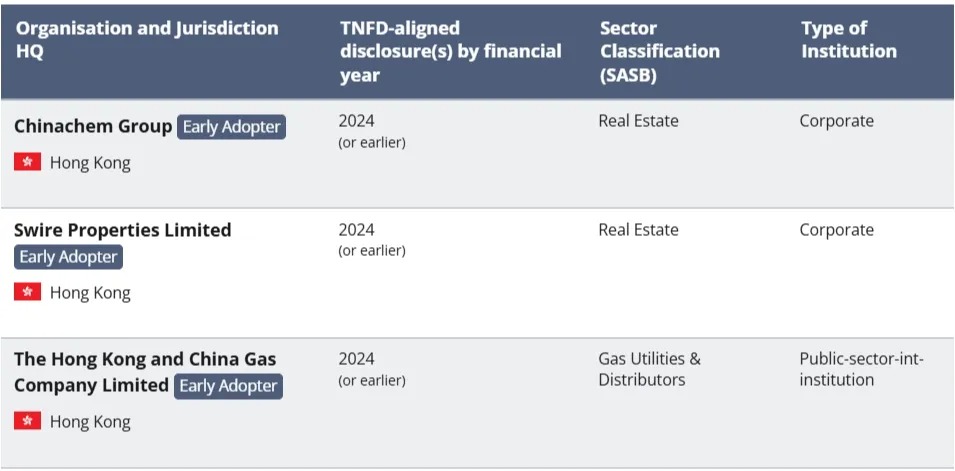

TNFD应用情况

2024年1月,TNFD发布首批早期采纳者名单,名单内公司将在2025财年或2024财年及以前按照TNFD建议完成披露。其中,上海新通联包装股份有限公司将在2024财年及以前披露,属于容器包装行业;香港地区将有3家公司在2024财年及以前披露,行业主要为房地产业和电力公用事业。

图 TNFD部分2024年响应企业名单

此外,国内新奥集团、蒙牛、腾讯等多家公司虽未在早期响应名单内,但在2023年ESG报告中已采用了TNFD披露框架体系识别自然风险,目前我国参考TNFD框架建议的披露方主要集中于行业龙头企业。受自然风险识别工具存在一定使用门槛、企业自身重视程度有限等因素影响,TNFD披露框架在我国实际应用仍处于前期阶段,预计未来将有更多公司在ESG报告中采用TNFD披露框架。

TNFD后续产生的影响

在TCFD的经验基础上,预计TNFD将通过以下三个方面产生影响:

1、影响其他标准体系: ISSB和GRI作为合作伙伴,参与了TNFD框架设计和开发阶段。TNFD也希望能够进一步帮助塑造与自然相关的特定披露标准。目前《GRI 101:生物多样性》2024年版正式发布,替代了《GRI 304:生物多样性(2016年版)》,新版主要为生物多样性管理和内容披露及量化其影响提供规范准则,为企业识别和衡量生物多样性损失产生的潜在风险提供参考及依据;欧盟通过的《欧洲可持续发展报告准则》(ESRS)建议使用TNFD的LEAP评估方法识别自然和生物多样性风险,同时将“生物多样性与生态系统”作为一项主题标准;国际可持续准则理事会(ISSB)计划在未来两年工作中将“生物多样性、生态系统及相关服务”纳入优先开发主题标准;预计未来将有更多的国际组织与TNFD就自然信息披露方面进一步合作。

2、为政府制定法规提供参考:TNFD会引导金融市场对资产价值进行定价,并进行相应资本配置,目前市场主导的自愿披露框架,未来可能会迅速转变为许多司法管辖区强制性监管框架的一部分。此外,TNFD框架与《昆明-蒙特利尔全球生物多样性框架》目标相契合,均呼吁各国政府在2030年前制定关于企业披露相关风险、依赖性和影响的相关文件。我国于2024年5月国际地球日公布正在编制《生物多样性保护重大工程实施方案》,其他各国政府同样明确表示支持TNFD,并考虑采纳TNFD建议。

3、影响企业价值:对企业而言,积极将自然和生物多样性纳入决策系统,能够帮助企业识别潜在的自然相关业务机会,进而可能提高品牌价值、拓展业务领域、吸引新的资本和增加收入来源;若未及时关注自然相关风险,可能面临自然资源变化对供应链和制造业务造成的破坏性影响,进而导致保险费用和资本成本上升的风险,或受到监管政策变化带来的转型风险等方面的影响。

作者:丁美琳

审核:李悦