《企业可持续发展尽职调查指令》解读

编辑: 时间:2024-04-17

2024年3月15日,欧盟理事会通过《企业可持续发展尽职调查指令》(Corporate Sustainability Due Diligence Directive,CSDDD,简称“《指令》”)。按照欧盟立法程序,预计欧洲议会将在4月对新修订的法案再次审议,《指令》可能在2024年上半年完成立法程序,立法通过后欧盟成员国必须将《指令》要求转化纳入本国法律。

为明确识别和预防气候风险及人权风险、规范企业信息披露、保障可持续发展,欧盟委员会和欧洲议会审议并修订了CSDDD法案,法案明确了企业的适用范围,尽职调查流程、不利影响识别及举措,以及违反法案可能面临的监管处罚和民事责任。

《指令》的立法通过不仅将标志着符合一定标准的欧盟企业、存在欧盟地区收入的第三国企业需强制披露可持续发展尽职调查报告,同时将对具有欧盟地区供应商或客户的中国企业造成财务成本及管理压力。长期来看,随着欧盟委员会对可持续发展法案不断完善,对可持续发展的重视程度提高,《指令》适用范围未来或将进一步扩大。

一、立法过程

2022年,欧盟委员会为了规范欧盟各国可持续发展尽职调查要求,应对潜在的可持续发展风险,提出建立《企业可持续性发展尽职调查指令》(Corporate Sustainability Due Diligence Directive,CSDDD);2023年6月欧盟委员会完成法案修订,2023年12月,欧盟委员会与欧洲议会完成草案修订并达成一致。

2024年2月,《指令》草案被提交至欧盟理事会审议,由于德、法等国提出异议,最终未能被欧盟理事会常驻代表委员会通过。经再次修订,《指令》草案于3月15日获得欧盟理事会通过。按照欧盟立法程序,预计欧洲议会将在4月对新修订的法案再次审议,《指令》可能在2024年上半年完成立法程序。

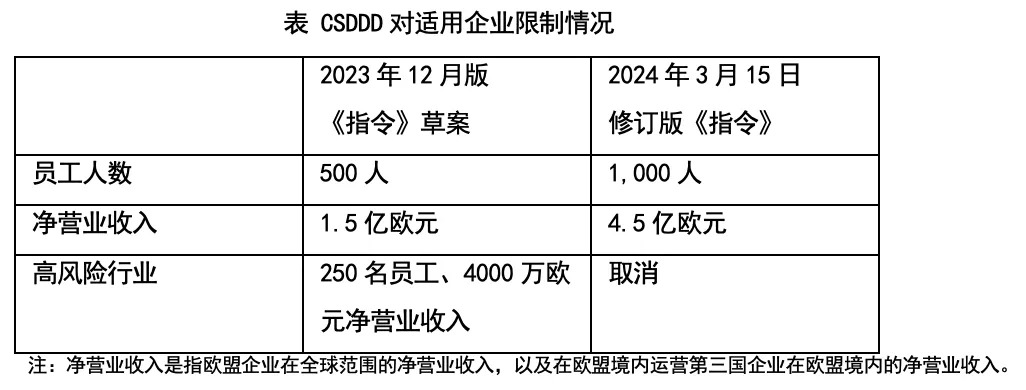

二、CSDDD的适用范围

1. 影响范围

最新修订的《指令》提高了需披露可持续性发展尽职调查情况企业的适用门槛,即缩小了《指令》覆盖范围,并延长了过渡期。针对欧盟企业及在欧盟境内运营的第三国企业,CSDDD在员工平均人数和净收入方面进行限制。

2.过渡期安排

此次修订版草案同时规定了实施过渡时间表,不同类型企业过渡时间要求如下:

3.高影响行业重点行动

为了反映国际组织对解决环境和人权不利影响采取的重点行动,《指令》草案参考《OECD负责任商业行为尽职调查指南》列举了三大类高影响行业(high-impact industry):

纺织品、皮革、鞋类及相关产品的制造和批发贸易;

农业、林业、渔业、食品的制造以及批发贸易;

矿产资源的开采、金属和非金融制品的制造以及批发贸易。

《指令》草案规定,欧盟企业若未达到上述员工平均人数和净营业收入门槛,但其员工平均人数超过250人,并且在上一个财年的净营业收入超过4,000万欧元,其中至少50%的营业收入来自高影响行业。

欧盟理事会在修订版CSDDD中删除了有关高影响行业营收占比的判断条件。不过,欧盟仍可能在必要时纳入更多高风险行业企业。

整体来看,CSDDD早期立法主要针对供应链较长的制造型企业。本次修订后的法案适用企业数量约为5,500家,数量较修订前草案下降约2/3,以员工人数和净营业收入为主的限制门槛导致适用企业集中于金融机构、服务业企业以及各行业头部企业,预计实际受到监管影响的企业范围更为有限。

三、尽职调查范围界定

CSDDD尽职调查范围以企业的价值链为基础。价值链是指企业与上下游建立的直接或间接业务关系活动,涵盖产品生产、使用和处置或服务提供的整个生命周期,特别是在原材料采购、制造或产品或废物处理等层面。

上游:包含设计、提取、制造、运输、储存,以及提供公司开展活动所需的原材料、产品、产品部件或向公司提供服务的直接/间接的商业合作。

下游:包含零售商分销产品、运输和储存产品、拆卸产品、回收、堆肥或填埋,以及使用或接收公司产品、产品零件或服务的直接/间接的商业合作。

对金融机构来说,尽职调查范围仅覆盖金融机构的上游活动,而不覆盖下游活动(即不包含金融机构的投资、贷款业务),但欧盟委员会计划未来评估是否要针对金融行业的特点制定特别的尽职调查要求。

在2024年3月的会议中,欧盟理事会建议将合作方的范围进一步明确,不再以建立合作关系作为表述,由“价值链”的概念转向更加狭义的“供应链”概念,仅包含有限的合作方。该项调整将使众多企业免于作为可持续调查主体供应链上的调查对象受到调查,减轻众多企业(尤其是中小型企业)的调查财务成本及潜在的竞争压力。

对于在欧盟有一定业务规模的中国企业,需注意《指令》的尽职调查管理要求,清楚《指令》是否对自身适用;也应当审查欧盟客户的企业规模,以确认《指令》是否对欧盟客户适用,同时对自身企业进行合规检查,防止被欧盟客户排除出供应链。

四、尽职调查流程和减缓气候变化转型计划

1、尽职调查流程

可持续发展尽职调查是聚焦可持续性因素,并对其进行有效识别、管理和披露的系统性机制。基于《OECD负责任商业行为尽职调查指南》提出的尽职调查六步法,CSDDD建立了可持续尽职调查的完整流程,包括:

将人权和环境尽职调查纳入企业政策;

识别实际或潜在的不利人权或环境影响;

预防、减缓和终止潜在的不利人权或环境影响;

建立投诉(申诉)程序;

监测尽职调查政策和措施的有效性;

公开披露尽职调查的情况。

2、减缓气候变化转型计划

公司应披露减缓气候变化的转型计划,旨在确保公司的商业模式和战略与向可持续经济过渡、将全球变暖限制在1.5°C以及到2050年实现气候中和目标相一致,计划应包含以下内容:

与气候变化有关的有时限的目标;

描述为实现气候变化目标而计划的脱碳杠杆和行动;

对支持该计划的投资和资金的解释和量化;

说明行政、管理和监督机构在该计划方面的作用。

如果公司已经按照欧盟《欧盟企业可持续发展报告指令》CSRD要求披露了转型计划,则不必再按照CSDDD要求再披露转型计划。

五、尽职调查中的不利影响识别以及采取措施

1、不利影响识别

不利影响(adverse impact)在《指令》中被划分为不利环境影响和不利人权影响。其中不利环境影响是指违反国际性环境公约对环境造成的不利影响,不利人权影响指由于违反人权公约而对受保护对象造成的不利影响。

不利影响的识别应基于定量和定性信息,并以动态方式定期评估人权和环境背景,评估周期应以商业活动或合作周期为基础。公司在新的商业合作或业务重大决策之前,应评估商业合作或业务决策对环境的变化,每年应至少评估一次。此外,金融机构仅在合同开始时评估提供贷款、信贷或其他金融服务的可能产生的不利影响。

2、不利影响解决措施

针对识别的不利影响,公司可以采取以下措施:

① 制定纠正计划,明确行动时间和衡量改进的定性及定量指标。

② 寻求合作的商业伙伴提供合同保证,确保合作方遵守行为准则。公司可以寻求其合作伙伴提供相应的合同保证,并应采取适当措施核实合作方遵守情况,在必要时提供预防行动计划。

③ 对预防不利影响进行投资,为合作的中小企业提供有针对性的支持。公司可以通过直接融资、低息贷款、持续采购担保和融资援助等方式,对中小合作方提供融资支持,或以培训、管理系统升级等形式提供技术指导,以帮助合作方实施行为准则或预防行动计划,提高公司解决不利影响的能力。

④ 对于以上措施无法解决潜在不利影响的情况,公司有义务避免与合作方建立新的或延长现有关系。如果有合理的预期,公司可以暂时暂停与合作方的商业关系,同时将不利影响最小化处理;或者在不利影响严重的情况下终止与相关活动有关的业务关系。

整体来看,中国企业作为众多欧盟企业的产品供应商及采购方,即使自身规模达不在《指令》要求范围内,免于可持续尽职调查义务,也可能会作为可持续调查主体供应链上的调查对象。若我国企业存在不符合法律及人权保障、环境保护相关公约的内容,未来或将存在较大的供应商或客户流失风险,影响我国的进出口贸易规模及涉及海外业务公司的经营业绩。

六、对企业的法律责任

1、监管处罚

根据企业发布的可持续发展尽职调查结果,欧盟将建立专门执法机构发起检查和调查,并对不合规的公司实施处罚,处罚包含行政处罚和罚款两种类型,罚款金额最高可达公司全球营业收入的5%。

2、民事责任

在民事责任方面,欧盟理事会对新版《指令》第22条作了修正,如果环境或责任损害仅由公司供应链中的合作方造成,则公司不应承担责任,该项调整有效避免了公司过度赔偿的风险。

七、对中国企业的影响

对于中国企业而言,不论欧盟地区的净营业收入是否满足CSDDD的要求标准,都需要审视自身的业务模式,确保业务调整符合CSDDD的要求,包括在制度设计上应当建立能够识别、预防、处理环境和人权风险的可持续尽职调查体系,并通过第三方审计、发布公开报告等方式,确保制度顺利实施并披露实施情况。企业需要梳理、整合原有的劳动用工和人事管理制度、供应商管理制度、安全生产制度、环保相关制度等,剔除其中不符合法律及人权、环境保护相关公约的内容,以确保自身不违反相关规定,持续优化合规管理体系。

面对CSDDD的挑战,中国企业不仅需要加强风险管理和防控,建立完善的风险管理机制,识别潜在风险,并采取有效措施进行防控,还应与价值链上的业务合作伙伴更紧密地合作,并确保合作方拥有可靠资源进行信息共享。通过建立全面的尽职调查流程并与业务伙伴合作,企业可以成功适应新要求,继续实现可持续增长。同时,企业还需要加强与政府、行业协会等机构的沟通合作,共同应对可能出现的可持续发展风险和挑战。