ESG双周报2024年第1期

编辑: 时间:2024-02-28

内容提要

ESG发展动态

两项GRI行业标准自2024年起生效

GRI与IFRS发布《披露温室气体排放互用考虑因素报告》

TNFD发布早期采纳者名单

澳大利亚发布强制披露气候相关信息立法草案

加州气候披露法或将受5月份预算削减影响

欧洲银行业发布ESG风险管理指引征求意见稿

欧央行发布《气候与自然2024-2025年计划》

欧洲EFRAG发布两份中小型企业可持续发展披露征求意见稿

ESG风险事件

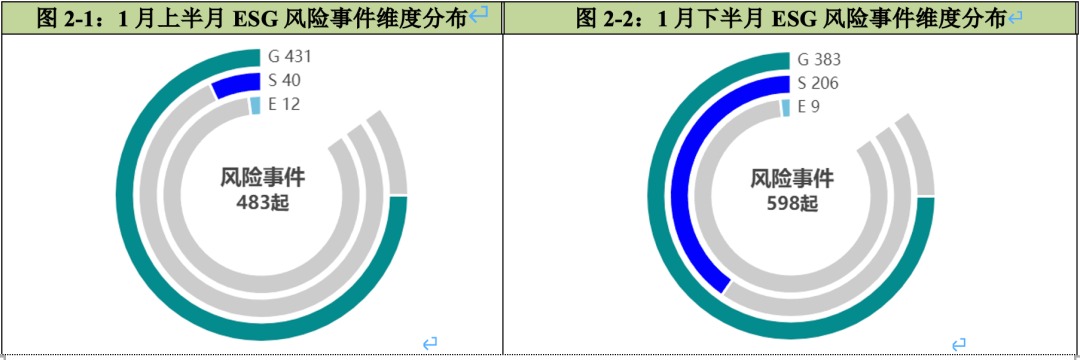

本报告期(1月1日-1月31日)内,504家A股上市公司共发生1081件ESG风险事件。其中,环境维度风险事件21起,社会维度风险事件246起,公司治理维度风险事件814起。

文件中包含的信息由中诚信绿金从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其它因素影响,上述信息以提供时现状为准。中诚信绿金对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。

一、ESG发展动态

(一)国际组织

两项GRI行业标准自2024年起生效

1月10日,全球报告倡议组织GRI宣布《GRI 12:煤炭行业(2022版)》《GRI 13: 农业、水产养殖业和渔业行业标准(2022版)》自2024年1月1日起正式生效,两项行业标准意义重大。GRI 12帮助市场理解煤炭企业在低碳经济转型压力下应关注的议题,提供了可比较、全面的披露议题内容,如企业如何有效管理环境、生物多样性和气候变化方面的影响,保障员工职业健康和所在社区人权等。GRI 13帮助提升对谷物种植、畜禽养殖、水产养殖业和渔业企业可持续发展有关议题的认识,如企业在食物安全、社区参与、动物福祉、土壤健康、杀虫剂使用等方面的影响,了解基于国际框架(如联合国粮食及农业组织FAO、国际劳工组织ILO)制定的负责任企业政策的影响。

(资料来源:GRI)

点评:全球报告倡议组织GRI下设的全球可持续发展标准委员会GSSB在2021年10月制定的GRI行业项目中,提出了以行业的可持续影响严重程度及可持续相关事项发生可能性作为优先顺序制定行业标准,《GRI 11: 石油和天然气行业 2021》作为首个行业标准于2021年10月正式发布。GRI行业项目的目标为建立40至45个具有重大可持续影响行业的行业标准,目前分为4批依次制定,第一批为基本材料和需求,第二批为工业,第三批为交通、基建和旅游业,第四批为其他服务和轻工制造业。ISSB准则使用的SASB标准同样采用分行业制定、与行业特性匹配的可持续相关实质性标准,能够引导利益相关方、资本市场针对行业特点关注特定议题,并起到同业比较、差距分析等作用,更好地推动特定可持续议题的披露。

GRI与IFRS发布《披露温室气体排放互用考虑因素报告》

1月18日,国际财务报告准则基金会IFRS Foundation和全球报告倡议组织GRI联合发布了《披露温室气体排放互用考虑因素报告》(Interoperability considerations for GHG emissions when applying GRI Standards and ISSB Standards),报告分析对比了GRI 305 排放(2016年版)和IFRS S2气候相关披露中范围1、范围2和范围3温室气体排放披露的要求和细则,为报告披露方使用两项标准提供了核算帮助,包括各范围1温室气体排放类别、范围2中“基于地理位置的方法”与 “基于市场的方法”、排放因子与全球变暖潜能值GWP、两项标准的异同点等。

(资料来源:IFRS)

点评:范围1~范围3温室气体排放未来必将成为ESG报告中重要的披露内容,围绕如何计量温室气体排放、统计范围、统计内容等讨论亦将日益增多。互用考虑因素报告逐项对比了GRI 305 排放(2016年版)和IFRS S2气候相关披露的关键内容,为各国、地区制定适合于本地区的温室气体排放标准提供便利,也为ESG市场中如ESG数据供应商、ESG评级机构、企业ESG管理等提供了更深层的思路探索。

TNFD发布早期采纳者名单

1月16日,自然相关财务披露工作组TNFD(the Taskforce on Nature-related Financial Disclosures)发布首批357家早期采纳者名单,名单内公司将在2025财年或2024财年及以前按照TCFD建议完成披露。其中,总部位于中国为3家公司,上海莱巍爵供应链管理有限公司(Leverage limited)和上海新通联包装股份有限公司将在2024财年及以前披露,苏州协鑫景世丰股权投资管理有限公司(再石资本)将在2025财年披露。

(资源来源:TNFD)

点评:自然相关财务披露工作组TNFD框架与TCFD、ISSB的IFRS准则保持一致,围绕治理、战略、风险和影响管理、指标和目标四大建议支柱构建了披露建议。自然相关财务披露工作组TNFD框架鼓励各组织将自然纳入决策,支持全球资金从不利于自然的领域中转移。2022年12月《昆明-蒙特利尔全球生物多样性框架》发布,旨在在2030年前阻止和扭转生物多样性流失,TNFD框架以《全球生物多样性框架》内容为核心、全部映射形成14个核心通用指标,以提高全球对生物多样性流失相关后果的关注。

(二)亚太地区

澳大利亚发布强制披露气候相关信息立法草案

1月12日,澳大利亚对金融机构、大型公司发布强制披露气候相关信息草案征求意见稿,征求意见截止日为2月9日。此次草案将修订澳大利亚《证券和投资委员会法(2001)》和《公司法(2001)》部分内容,加入气候报表(climate statements)、温室气体、范围1/范围2/范围3排放、可持续发展记录(sustainability records)、可持续发展报告(sustainability report)等表述,在年度财务报告有关披露细则要求表述后紧接着增加了可持续发展报告(sustainability report)的内容,每年要求披露可持续发展报告。2024年7月1日至2030年7月1日期间的可持续发展报告中,涉及范围1和范围2温室气体排放的报告内容需按照相应审计标准经过审阅(有限鉴证),2030年7月1日后财年的可持续发展报告要求必须进行鉴证并取得审计报告。

草案将适用于所有公共有限公司(public companies)以及满足特定条件的大型私人有限公司(proprietary companies),首批披露对象为大型公司(员工人数超过 500 人、收入超过 5 亿澳元或资产超过 10 亿澳元)、资产超过 50 亿美元的资产所有者,将从 2024 年 7 月 1 日开始的财年进行披露;其次披露对象为中型公司(250 名以上员工、收入2 亿美元以上、资产5 亿美元以上)将从2026年7月开始的财年进行披露;再次为小微型公司(100 名以上员工、收入5000 万美元以上、资产2500 万美元以上),将从2027年开始。

(资源来源:澳大利亚财政部)

点评:此次立法草案凸显了澳大利亚对可持续发展报告的重视以及有序推进力度。澳大利亚财政部于2022年12月发布了制定气候风险披露框架,并在2023年6月宣布实施强制性气候相关财务披露要求的计划,随后10月澳大利亚会计准则委员会 (AASB) 发布征求意见稿,概述了公司披露气候相关信息的拟议标准,该标准构成了此次草案要求的基础。AASB 提案基于国际可持续发展标准委员会 ISSB发布的可持续发展披露标准而制定,对范围3或间接价值链排放报告等领域进行一些修改,并对不存在与气候相关的重大财务风险或机遇的公司提出披露要求。

(三)北美地区

加州气候披露法或将受5月份预算削减影响

1月23日,相关人员表示,近期美国加利福尼亚州州长发布的预算提案将暂停所有实施新签署法律的资金,直至5月份州长对加州财政状况有更清楚了解。预算削减可能威胁到去年签署、具有里程碑意义的加州气候披露法参议院法案(SB)253、参议院法案(SB)261,此次削减可能导致加州出现379亿美元的赤字,将影响各州的各项计划,包括气候立法项目。

气候报告技术公司 Persefoni首席全球政策官兼副总法律顾问艾米丽·皮尔斯表示对气候披露立法充满信心,监督该项目的机构所需的预算要求预计 “相对较低”,从全局计划看这些预算微不足道,并且两部法律将随时间推移而获得资金。提出法案(SB)253、法案(SB)261的参议员估计,加州空气资源委员会 (CARB) 开始实施每项法案所需的预算为每年900万美元。提出法案(SB)253的参议员表示同意,国际社会期待加州坚定致力于实施美国具有雄心的气候议程,特别是具有世界领先意义的气候行动法,他对州长气候行动的承诺充满信心,参议员联盟将继续与州长合作,确保法律按照法律规定的时间表实施。两项气候法最初面临石油和天然气行业以及反对其实施的各种企业游说团体的强烈游说,但最终获得通过,并得到了众多加州经济巨头企业领导人的支持,包括Salesforce、苹果、谷歌、李维斯和巴塔哥尼亚等。

(资料来源:ESG Investor)

点评:1月30日,以美国商会(US Chamber of Commerce)为首的企业游说团体联盟对加利福尼亚州提起诉讼,试图阻止该州的气候披露立法(SB 253气候企业数据问责法案,SB 261气候相关金融风险法案)。企业游说团体联盟在加州中区地方法院对负责实施该立法的机构加州空气资源委员会(CARB)提起诉讼,认为这些法律“迫使企业发表主观言论,违反第一修正案”,将在加州管辖范围之外进行监管,因此违反《清洁空气法》,法案阻止了各州监管各自州的排放,破坏联邦制的宪法原则。提出SB253法案的参议员斯科特·维纳表示,“美国商会是直接否认气候问题,商会和大型污染型企业不想让公众知道他们用碳排放扼杀了地球,这是他们提起这场毫无根据诉讼的原因。企业游说团体会继续针对这些法案发动错误信息运动,但投资者、消费者却被剥夺了解重要信息的权利。”

(四)欧洲地区

欧洲银行业发布ESG风险管理指引征求意见稿

1月18日,欧洲银行管理局EBA发布《ESG风险管理指引》征求意见稿,对银行机构识别、衡量、管理和监测ESG风险提出了要求,包括制定欧盟气候中和经济转型过程中应对风险的计划,征求意见期将在2024 年4月18日截止。为确保银行机构短、中、长期的安全稳健运营,《指引》对银行机构应具备的内部流程和ESG风险管理安排提出了要求,其中包括为其按照资本要求指令(CRD6)制定计划和内容提出参考原则,以监测、充分应对ESG因素产生的金融风险,要求在银行的内部资本充足性评估程序(Internal Capital Adequacy Assessment Process)和内部流动性充足性评估程序(Internal Liquidity Adequacy Assessment Process)中加入对ESG风险对偿付能力、流动性实质性影响的说明、标准和限制,以及融入确保不超过风险限额的操作程序。

(资源来源:欧洲银行管理局 EBA)

点评:银行可采用基于风险敞口、基于投资组合、基于情景的方法全面评估ESG风险,并计算银行面对不同风险时的敏感程度。对于常见的环境风险,银行需要量化风险的发生概率和规模,建立关键风险指标KPIs来衡量影响。欧洲银行管理局为银行业制定的ESG风险管理措施包括建立ESG风险管理原则、制定ESG风险相关的战略和商业模式、明确ESG相关风险偏好、培养ESG风险管理人才、实施基于ESG的风险评估和设定ESG风险监控流程。

欧央行发布《气候与自然2024-2025年计划》

1月30日,欧洲中央银行ECB宣布推动气候变化方面的工作,发布《气候与自然2024-2025年计划》(Climate and nature plan 2024-2025)路线图并说明未来两年将开展的工作。

欧洲央行的新路线图概述了在每个重点领域采取的关键措施和行动计划。在 “引导向绿色经济转型 ”方面,计划评估转型资金对货币政策机制的影响、评估绿色投资需求、分析转型带来的结构性后果、推进宏观经济建模框架、重点关注气候问题。在“应对气候变化实际影响”方面,欧洲中央银行将推动将气候变化影响纳入气候情景和宏观经济预测框架,改善数据可用性以支持实际风险分析,并探讨气候适应对经济和金融业的影响,包括保险保护缺口和投资需求。欧洲中央银行还将分析气候变化与自然退化和生物多样性丧失之间的联系,以及带来的相关的经济和金融影响。

(资料来源:esgtoday)

点评:欧洲央行于 2022 年决定将“加大应对气候变化的力度 ”作为其监管工作的重点,计划采取的行动包括深入调查银行的气候风险、审查银行遵守气候风险披露要求的情况,以及检查银行气候和环境战略及风险相关的声誉和诉讼风险。欧洲央行将提升关注与气候相关的工作,包括货币政策和银行监管。欧洲央行在其自身业务中,将推出一项新的环境管理计划,以支持其 2030 年碳减排目标,包括制定欧元钞票生态设计原则、将环境足迹考虑纳入数字欧元设计在内的各项计划。

欧洲EFRAG发布两份中小型企业可持续发展披露征求意见稿

1月22日,欧洲财务报告咨询小组EFRAG宣布发布《中小型上市公司可持续发展报告标准征求意见稿》(ESRS LSME ED)《非上市中小型企业自愿报告标准征求意见稿》(VSME ED),征求意见截止日为5月21日。两项《征求意见稿》的发布标志着依据欧盟《企业可持续发展报告指令》CSRD在欧洲建立的可持续发展报告体系进入新阶段。《企业可持续发展报告指令》CSRD将从2024 年对具有500名以上员工的大型公众公司(public-interest companies)生效,从2025 年对具有250 名以上员工或收入达到4000万欧元的公司生效,从 2026 年对中小企业上市公司生效。

《中小型上市公司可持续发展报告标准征求意见稿》(ESRS LSME ED) 涵盖了一般要求、一般披露、政策、行动和目标的部分,以及环境、社会和商业行为指标的详细说明。该《征求意见稿》要求披露的环境信息包括能源消耗、范围 1、2 和 3 排放信息、通过碳信用额融资的温室气体去除(GHG removals)信息、物理和转型气候风险带来的预期财务影响,以及污染物、微塑料(microplastics)、水消耗和生物多样性影响信息。

《非上市中小型企业自愿报告标准征求意见稿》(VSME ED) 包括基本模块、两个可选模块,帮助非上市中小微企业提供标准化的ESG信息、获得可持续融资,响应市场相关方(如银行、投资者、以中小型企业作为供应商的大型公司)对中小微企业可持续发展信息的需要。

(资料来源:EFRAG)

点评:2023年12月,欧洲财务报告咨询小组EFRAG召集可持续发展报告披露方(满足要求的中小企业)、报告使用方(金融机构、大型企业、数据供应商/平台等)就两项报告标准批准稿的使用情况进行实际测试,实际测试包括回答问卷、准备报告标准批准稿中要求的披露内容,可以有选择地对披露要求清单进行测试。参与测试的公司与 EFRAG 秘书处进行访谈,对个别披露的可行性、成本、挑战、益处和实用性发表意见,对标准批准稿提出改进建议。此次发布的两项征求意见稿即为经过实际测试修改过的版本。

二、ESG风险事件

(一)风险事件概述

本报告期(1月1日-1月31日)内,504家A股上市公司共发生1081件ESG风险事件。其中,环境维度风险事件21起,社会维度风险事件246起,公司治理维度风险事件814起。

(二)风险事件行业分布

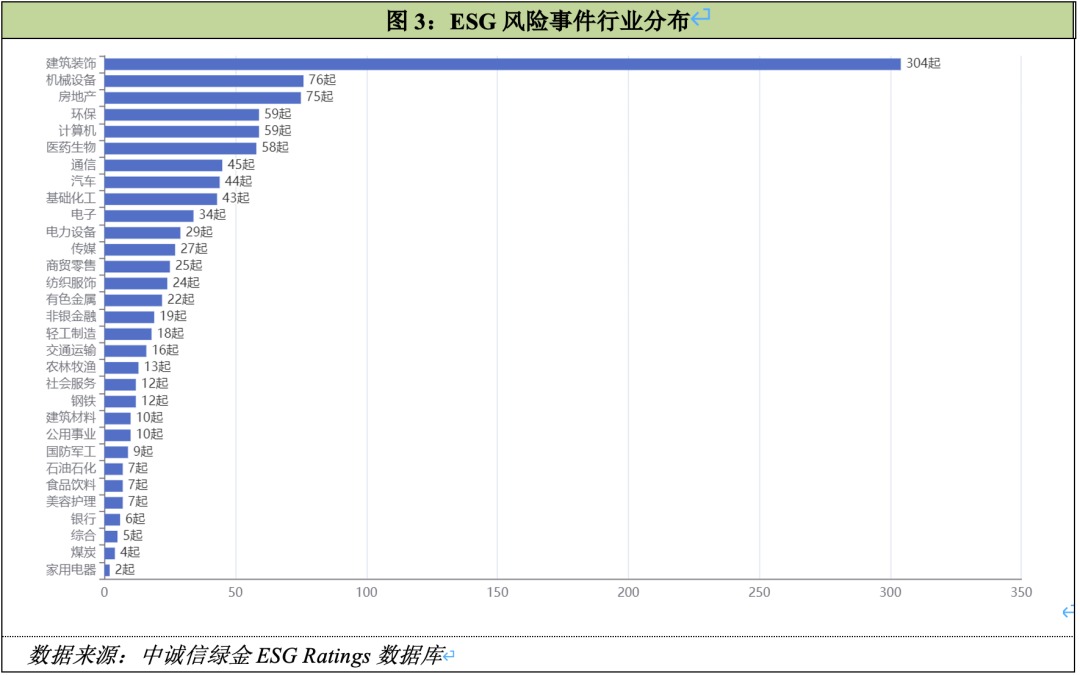

本期风险事件共涉及建筑装饰、机械设备、房地产、环保、计算机等31个行业。其中,建筑装饰行业为风险最高发行业,1月发生风险事件304起。

(三)罚金金额

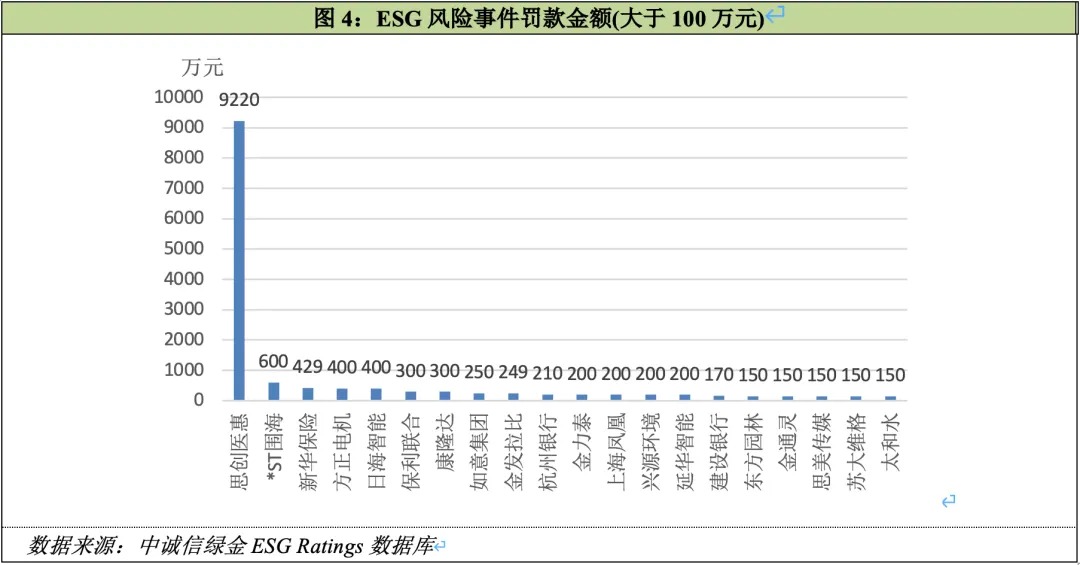

报告期内思创医惠(300078.SZ,计算机)、*ST围海(002586.SZ,建筑装饰)、新华保险(601336.SH,01336.HK,非银金融)、方正电机(002196.SZ,电力设备)、日海智能(002313.SZ,通信)等55家公司共计被处罚金14658.4万元。其中,思创医惠(300078.SZ,计算机)的罚金金额为9220万元,为本期之最。

(四)ESG风险事件案例

环境维度风险事件案例

2024年1月30日,重庆市城市管理局对四方新材(605122.SH,建筑材料)下达行政处罚通知书,2023年12月20日,在南彭街道南湖路306号四方新材(605122.SH,建筑材料)涉嫌擅自改变建设工程规划许可证及其附件附图的许可内容,建设重庆四方混凝土公司搬迁工程,违反《重庆市城乡规划条例》第七十三条,处以罚款人民币14.99万元。

社会维度风险事件案例

2024年1月18日,屹通新材(300930.SZ,有色金属)及总经理汪志荣收到建德市应急管理局下发的《行政处罚决定书》,由于屹通新材(300930.SZ,有色金属)对员工的安全教育培训不到位、双重预防工作机制落实不到位、人员安全管理不到位,屹通新材(300930.SZ,有色金属) 及总经理分别对公司“5·25”一般触电事故(造成两名工人死亡)的发生负有责任及领导责任。根据建德市人民政府对此次事故调查报告的批复,此次事故等级为一般生产安全事故。

屹通新材(300930.SZ,有色金属) 及总经理汪志荣违反了《中华人民共和国安全生产法》有关条例规定,依据《中华人民共和国安全生产法》决定对屹通新材(300930.SZ,有色金属)作出罚款70万元人民币的行政处罚,对汪志荣作出罚款17.84万元人民币的行政处罚。

治理维度风险事件案例

2024年1月8日,浙江证券监督管理局公布对思创医惠(300078.SZ,计算机)及时任董事长、总经理章笠中,对时任财务总监、监事会主席、董事会秘书人员的行政处罚决定书,证监局对其欺诈发行及信息披露违法违规行为进行了立案调查、审理。对思创医惠(300078.SZ,计算机)责令改正,给予警告,处以8,570万元罚款;对章笠中给予警告,并处以750万元罚款;对时任相关负责人员给予警告、共计处以650万元罚款。

2020年7月5日,思创医惠(300078.SZ,计算机)公开披露《创业板向不特定对象发行可转换公司债券募集说明书》(以下简称《募集说明书》)申报稿,2020年12月16日公告称其向不特定对象发行可转换公司债券申请已获得证监会同意注册批复。2021年1月22日,思创医惠(300078.SZ,计算机)公开披露《募集说明书》,其中包含其2017年、2018年、2019年及2020年1-9月的财务数据,2月表示向不特定对象发行的可转债规模为81,700.00万元。

思创医惠(300078.SZ,计算机)通过多个全资子公司开展虚假业务、提前确认相关业务的收入与成本等方式,在2019年、2020年1-9月虚增营业收入、虚增成本、虚增利润,导致公开发行文件存在编造重大虚假内容,并且《2019年年度报告》《2020年年度报告》中相应财务数据未能如实披露。上述行为违反《公司债券发行与交易管理办法》《创业板上市公司证券发行注册管理办法(试行)》《证券法》有关条例规定,思创医惠(300078.SZ,计算机)构成《证券法》有关条例所述的违法行为,时任董事长、总经理章笠中在相应定期报告上签字确认,未能保证相关定期报告真实、准确、完整,违反《证券法》有关规定,未能有效管控全资子公司医惠科技有限公司,知晓并授意相关员工实施虚增营业收入、成本、利润等行为,是直接负责的主管人员。